前言

台灣有著「有土斯有財」的觀念,擁有一間屬於自己的房子,對邁入社會的我們來說是難以避免的課題,面臨2008年(SARS疫情年)難得的低房價後,台灣房價就逐年攀漲,使得年輕人想要買房都是個難題,不禁開始有「買房不如租房」的聲浪。

以相近水準的住宅品質來說,通常房租租金會比房貸來得低,且不需要初期支付龐大的頭期款,「住」的支出負擔能減輕不少,但是選擇租房的話,需要面臨幾個殘酷的問題:- 房東願意將房子租借給有歲數的族群?

- 邁入老年後是否有處所可以住(租)?

冷知識:有些國家是提倡租房的(例如德國),其首都柏林有高達85%的租屋率,配合政府規範「不得任意調漲房租、無特殊理由不得要房客搬離」等政策,使買屋這件事情在德國等國家較不盛行,買房的無形壓力便不存在。

我們為什麼決定要買房?

誠如上述,聰聰至2023年已經結婚5年有餘,女兒剛滿3歲。我跟老婆在同一家公司上班,最終決定要買下人生第一間房屋(預售屋)的原因有2個:

- 公司搬遷(通勤考量)

- 給一家三口+兩貓一個穩定的窩

不免俗地開始研究眾多貸款方案、償還方式、津貼補助等等資料,希望透過這篇文章分享,能夠幫助有需要買房或者已經在背負房貸的獅友。

此外,若你剛好手上有一筆資金,在躊躇著是否要先償還貸款(不論房貸、車貸、就學貸款等),都建議可以參考我之前的文章:貸款與保險/貸款是否要提早還清?

核心重點1-貸款3大因素

為了讓大家閱讀文章能更快瞭解,我再次簡述:何謂貸款?

貸款,即銀行借一筆錢給你使用,可以讓你應用在買房、買車、讀書,需要注意的是,這筆資金不會實際經過你的雙手(簡單來說你不會碰到這筆錢),是當有你這些購買或者消費行為時,依照購買依據來跟銀行承貸這筆款項。

其中,貸款受到3大因素影響,包含:

- 貸款金額

- 貸款期間

- 貸款利率

知道這3個因素後,我們進一步瞭解這3個因素會影響2個結果:

- 每個月償還金額

- 貸款總利息

好,有初步認識後,我們開始進入今天重點。

貸款攤還方式&試算

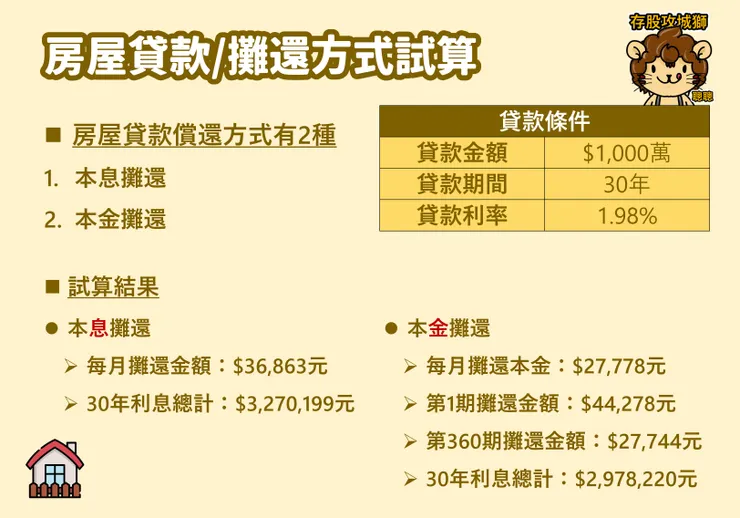

首先介紹貸款的償還方式,大致上可以分為2種:

- 本息攤還:每月償還給銀行的總金額相同(亦稱本利和相同,其金額包含本金與利息),方便理財,適合工作收入穩定,每個月能償還固定金額的貸款人。

- 本金攤還:每月償還給銀行的本金金額相同,至於總金額(加上利息)則會逐月減少,適合年輕工作收入較多(初期償還金額較高),中年可能會轉職到收入穩定或者希望有更多現金流(後期償還金額較低)的貸款人。

以文字說明恐怕難以理解,以下我們用試算的方式來讓大家更好瞭解兩者差異,如核心重點1提到的,試算貸款需要3大因素(3個條件):

- 貸款金額:以$1,000萬試算。

- 貸款期間:30年。

- 貸款利率:1.98%。

總結-貸款攤還方式

試算表可以從文末的實用連結進去計算每個月的攤還金額、總利息等資訊,我直接歸類出以下2個重點結果:

- 採用本金攤還的話可以比本息攤還少約$30萬的總利息

- 本金攤還的每個月還款金額,初期會比本息攤還方式來得高($44,278元 > $36,863元),在中後期則會開始繳得比較少($27,744元 < $36,863元)。

這個議題在FB粉專提出時,確實分出兩派的討論,部分獅友選擇本息攤還,部分則選本金攤還。兩種還款各有好壞,挑選適合自己的來還款就可以,若很介意償還總利息的可以考慮本金攤還的方式(本金攤還有點像是倒吃甘蔗,越吃越甜,先苦後甘的概念)。

自購住宅貸款利息補貼&試算

自購住宅貸款利息補貼可與財政部辦理之「公股銀行辦理青年安心成家購屋優惠貸款」(105年1月1日起優惠貸款最高額度新臺幣800萬元)搭配使用。 政府補貼利率:內政部洽商金融機構議定之利率(郵儲利率加0.9%,111年12月21日起為2.37%)減優惠利率。

有興趣進一步瞭解&申請的可以點選內政部網站連結。

自住宅利息補貼(簡稱)實施辦法坦白說有點複雜,為了讓大家快速理解,評估自己是否適合使用這個優惠貸款,以下列出5個方案重點:

- 雖然方案名為利息補貼,但不是白白送錢幫你繳貸款利息或貸款本金。

- 方案是將部分的貸款金額以較低利率來辦理,使總利息可以減少。

- 自住宅利息補貼有配合銀行,申辦方案要注意房貸銀行是否有配合。

- 自住宅利息補貼貸款年限為20年。

- 每個縣市貸款額度不同,台北市最高$250萬,其次為新北市$230萬。

同樣的,我以4種方案來說明差異:

- 方案(一):同前段30年房貸本息攤還。

- 方案(二):配合自住宅利息補貼年限為20年的條件,追加試算貸款金額與貸款利率不變,貸款年限從30年減為20年的結果進行比較。

- 方案(三):30年房貸申辦自住宅利息補貼的試算結果,其條件取台北市$250萬來試算。

- 方案(四):20年房貸申辦自住宅利息補貼的試算結果,其條件從方案(三)。

※ 自住宅利息補貼的利率採2022年的1.30%計算,2023年請有需要的再自行追蹤。

總結-自購住宅貸款利息補貼

- 方案(一):每個月攤還金額為$36,863元,總利息為$3,270,199元。

- 方案(二):每個月攤還金額為$50,494元,總利息為$2,118,459元。

- 方案(三):每個月攤還金額為$39,486元,總利息為$2,793,078元。

- 方案(四):每個月攤還金額為$49,707元,總利息為$1,929,205元。

以常見30年房貸的貸款人來講,若有申請自住宅利息補貼的話,總利息可以大幅減少約$100萬元,但是每月攤還金額需要上升$3,000元左右;

以20年房貸的貸款來說,若有申請自住宅利息補貼的話,總利息可以減少$30萬元,每月攤還金額還能降低$1,000元左右。

由此可知,自住宅利息補貼是20年房貸的首選(個人建議要申請),不僅每月攤還金額降低外(因為部分貸款以低利率計算),總利息亦能減少;相對於30年房貸的貸款人,雖然總利息大幅減少,每月攤還金額卻得提高,故申請30年房貸的則需要斟酌自己的還款能力。

核心重點2-每月償還能力

回歸第2個核心重點,雖然我們試算多種方案,可以比較出償還貸款時對總利息的影響,聰明各位都會優先選擇總利息少的,畢竟沒有人想要讓銀行多賺走利息錢,然而你是否有注意到「總利息少的方案通常每月攤還金額會相對較高」?

貸款借錢即每個月要還錢,以總利息作為方案考量的同時,不要忘記斟酌自身每個月的償還(還款)能力,偶有要繳交保險、稅金等這種金額較大的時候更要特別留意,會不會為了這些支出以致於無法償還貸款唷!

心得分享-償還部分本金

我們在2022年12月底驗屋後,兩天內銀行即進行撥款,1月初聰聰父母有贊助我們$100萬償還貸款本金,雖然有考量這$100萬拿來投資存股,是否更有效益,不過看到原本申辦貸款的每月攤還金額後,還是決定先遵循父母的美意,償還部份貸款金額以降低每月攤還金額。

加碼試算-若$100萬拿來投資存股...

我先試算提前償還$100萬前後的每月攤還金額與總利息,其差異如下

- 每月攤還金額(減少):$3,686元

- 總利息(減少):$327,056元

一開始我滿驚訝的是,我們整整償還$100萬元,卻只有讓總利息減少$32萬元,經過幾天的思考,我以能負擔原本償還金額為前提(很重要),規劃出2個投資方案:

- $100萬不拿來償還貸款本金,投資股票(All-in),以年化報酬率5%+30年計最終金額。

- $100萬償還貸款本金後,每月多出$3,686元來投資股票(定期定額),同樣以年化報酬率5%+30年計最終金額,並加上$32萬多元的總利息差異。(因為計算機設定緣故,我是設定每一年投入$3,686元/月x12個月=$44,232元/年來複利計算)

使用複利計算機(實用連結可以點進去試算),利用上述條件計算最終金額如下圖:

以結果來看,是最一開始以$100萬All-in投入年化報酬率5%的方案小勝$90萬左右,不過這個畢竟是理想值,常提到All-in的情況要嘛大好要嘛大壞,若一口氣投資下去的時間點處於股價高點,那狀況就即有可能反轉,該選擇哪個方案同樣是見仁見智,選擇自己能承擔的為優先。

最後,我反思我們採取第2個方案的作法,我覺得挺適合的,我自認投資能力並非卓越,算是默默耕耘存股當養雞的投資策略,加上先償還$100萬確實對每個月負擔支出來說減輕很多,能更有效運用多出的現金流,來決定如何配置投資,算是比較保險的操作方法。

若是你,會頃向哪個作法呢? 歡迎留言分享討論~

實用連結

PS. 考量隱私,恕房屋總價、貸款總金額等資訊不公開分享。

以上,謝謝各位觀看~

- 若這篇文章對你投資有幫助,歡迎留下個愛心❤

- 若文章內容有疑問想提出討論的,歡迎底下留言

- 歡迎每個月用一枚$50銅板來訂閱專欄:建立財富自由方程式

- 有興趣追蹤FB粉專的可以點選連結按讚追蹤:存股攻城獅-聰聰

- 祝大家投資順利,存好股睡好覺,存股當養雞

- 歡迎按以下連結贊助抖內我,給予我更多創作動力:贊助連結 (近期有贊助抽獎活動唷!)