中央銀行控制美國的陰謀

既然戰爭不行,他們準備換一種方法——金融恐慌和大蕭條。

一、銀行業恐慌的根源

也許你聽説過銀行業有一個術語叫“部分準備金”(Fractional Reserves)。簡單來説就是——一筆銀行無論如何都不能動用的儲戶存款資金。根據各國監管法規的不同,從 5% 到 20% 不等。

這是銀行業的一個特徵。它不可能把儲戶存款全部放在賬面上,因爲這些錢是要支付利息的,所以銀行必須把它借出去,讓錢生錢。

在正常情況下,儲戶不可能同時向銀行要求提取存款。所以假如一家銀行有 100 萬元存款的話,日常在賬面上的現金只有 5 萬到 20 萬不等。剩下的全部借出去給商業客戶或房貸客戶了。銀行賺取的就是高息商業貸款和普通存款利息之間的差價。

這樣一來,銀行專業人士很容易製造一種金融恐慌,叫做——擠提(Run)或擠兌。

方法很簡單,只要散佈消息說某家銀行沒有“足夠現金支付給儲蓄客戶”就行了。這甚至都不叫撒謊,因爲每家銀行實際上都處於這種狀態。

這時候只要超過 5-20% 的儲戶去銀行要求提款,這家銀行不久就得關門大吉。於是散佈這個消息的人就變成“預言家”和“正義人士”了。

一旦有一家銀行出現“擠提”,消息很快就會擴散開。結果就是其它銀行也會出現“擠提”。

一場區域性甚至全國性的銀行恐慌就發生了。那位“預言家”則會因此獲得很大的社會聲望。

銀行爲了回籠資金以應對儲戶的巨額提款,不得不要求客戶清償商業貸款和房屋貸款。於是,企業變賣資產導致大量工人失業,民衆變賣房屋導致房地產價格崩盤。

每當講到這個情況時,我都會特別問一句:誰會受益呢?

當然是擁有現金的金融資本啦!它們在計劃好的恐慌發生之前就提取了現金,此時會用超低折扣大肆收購商業資產和房屋。

大量實力不夠的中小型銀行在“擠提”中破產,其資產被大型金融機構以極低的價格吞并。這些銀行業的巨無霸其實就是“中央銀行”的前身。

財富易手。窮的更窮、富的更富。

接下來,控制銀行業的陰謀者會全力開動宣傳機器抨擊現有的銀行和金融環境,向民衆灌輸——你們需要一個懂經濟的“中央銀行”來確保資本家們不能隨心所欲的剝削你們。

聽起來很可笑對不對?但歷史就是這樣發展的。

二、摩根的第一次謀劃

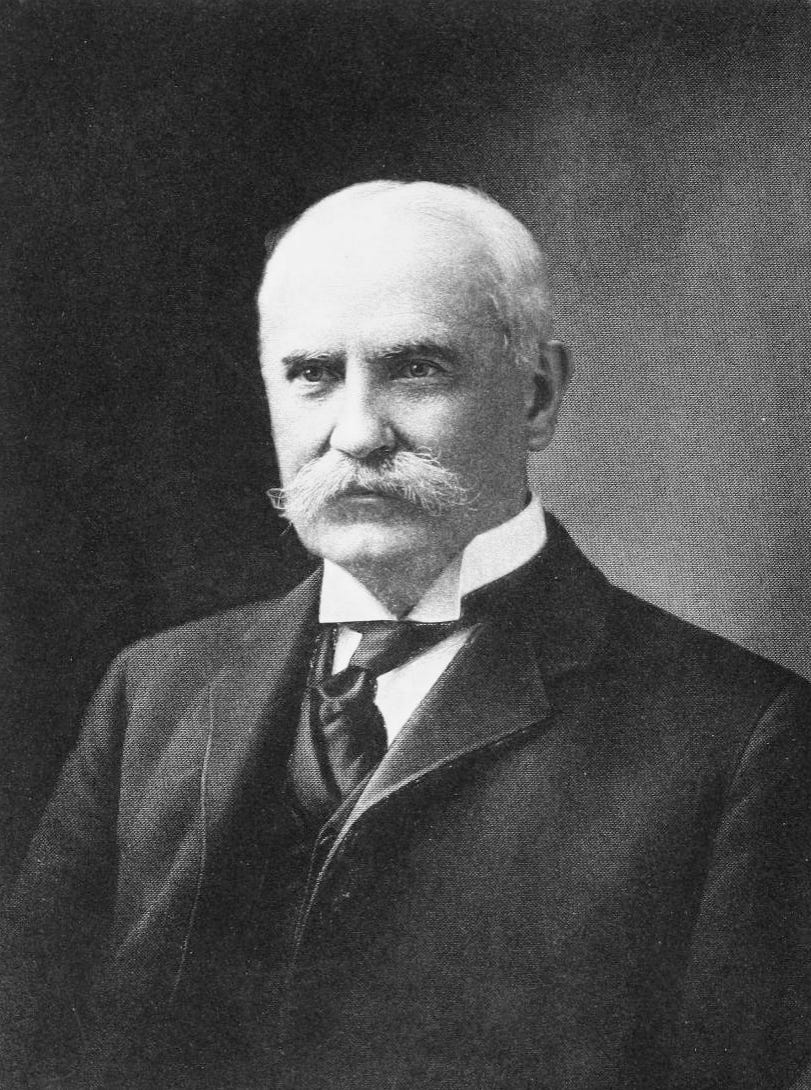

這場陰謀中的一個重要人物是大名鼎鼎的 J. P. 摩根(J. P. Morgan)。

摩根的父親是羅斯柴爾德(或稱“洛希爾”,Rothschild)家族的一名買辦,在南北戰爭期間幫助南部邦聯突破林肯的海上封鎖,進行物資走私從而成爲資本新貴。

1869 年,J. P. 摩根在倫敦與洛希爾銀行達成協議,準備組建一家名爲“北方證券”(Northern Securities)的公司作爲洛希爾家族新的美國買辦機構。

據説,北方證券公司在 1893 年的美國金融危機中扮演了不光彩的角色。

在 1893 年的一封從美國銀行業協會(National Bankers’ Association)發給所有會員的信中,明確要求各家銀行“立即收回三分之一的流通貨幣,並要求借款人清償一半的貸款”。這封信後來被稱爲—— “1893 年恐慌通告”。

這個方法與我開頭講的有一點不同。這次恐慌并不是由民衆擠提引起的,它跳過了這一步,直接要求銀行發動這場危機。

當時有一名國會議員準確看出了問題所在:這將導致通貨緊縮,並給銀行業製造機會要求國會制定有利於銀行業的法案。這位睿智的議員叫查爾斯·林德伯格(Charles A. Lindbergh)。他的兒子小林德伯格是歷史上首位完成單人不着陸橫跨大西洋飛行的飛行家。

還記得我總是在講的“鉗子運動”(Pincer’s Movement)嗎?這就是一個典型案例——陰謀者製造問題,被問題傷害的人向政府施壓,政府制定有利於陰謀者的法律。

這一次金融危機最終產生的法律,是“個人所得稅法案”(Income Tax Act)。你看,馬克思在《共產黨宣言》中提到的兩個綱領——中央銀行和個人所得稅,這麽快就開始灌輸給美國人民了。

雖然該法案在國會和參議院得以通過,卻被最高法院裁定違憲。於是陰謀者再接再厲,把該法案變成了“憲法第 16 修正案”。就問你服不服?!

這時已經是 1900 年了。時任美國總統的威廉·麥金利(William McKinley)正在用反壟斷法起訴北方證券公司。

麥金利在第二任期時更換了自己的副總統,之後不到一年就被暗殺身亡。他的副總統依法成爲代總統,並很快終止了對北方證券的起訴。

這位代總統就是——狄奧多·羅斯福(Theodore Roosevelt)。他是“豪斯上校”(Edward M. House)的得意門生。

三、豪斯上校的小説

我在《美國“建制派”的源起》這篇文章中已經講了豪斯的故事。今天我想著重聊聊他那本發表於 1912 年的小説《行政官朱菲利》(Philip Dru, Administrator)。

小說開始於 1925 年被譽為“金融大祭司”的約翰·托爾 (John Thor) 與實權參議員塞爾溫 (Selwyn) 的一次會面。

塞爾溫已經發現“政府是由少數人控制的”,在這個小圈子之外都是狗屎。他的野心是進入這個小圈子,并且有朝一日取代它。

塞爾溫並不滿足於擔任美國總統,他還“打算將參議院和最高法院都納入自己的控制之下”。 “他想用絕對的力量統治國家,但又不想被稱為獨裁者。”

托爾的秘書無意中錄下了他們的對話,導致塞爾溫的陰謀通過美聯社被公之於衆。人民群情激憤,其中就有小説的主人公朱菲利。他領導一隻 50 萬人的革命軍打敗了聯邦軍隊,占領了華盛頓。

羅克蘭(Rockland)總統流亡海外,沒有人願意承擔責任。結果本來是革命對象的塞爾溫被選爲代理總統。他上任的第一件事就是向朱菲利投降。

朱菲利入主白宮成爲獨裁者,但是讓塞爾溫繼續擔任傀儡總統。小説的作者豪斯上校把這一新的政府模式稱爲“……卡爾·馬克思所夢想的社會主義”。具體舉措主要有:

- 設立“纍進個人所得稅”和“纍進遺產稅”;

- 部分廢除“私有財產”權利,禁止私下物品交易;

- 廢除立法機構,由行政官獨立制定法律;

- 認爲美國憲法“怪誕且過時”,從而廢除;

- 積極參與顛覆歐洲政府的行動,尤其關心俄國何時能消滅沙皇。

這部小説其實就是豪斯本人的政見和夢想。他敦促俄國發生革命的想法距離“十月革命”還有 5 年時間。他可不僅僅是有想法而已。

伍德羅·威爾遜(Woodrow Wilson)作爲豪斯的得意門生於 1912 年出任美國總統。在給威爾遜總統擔任顧問期間,他提出的建議和小説非常吻合。

但威爾遜這個大傻子始終沒弄明白豪斯的真正意圖。他不止一次表達過一種困惑——爲什麽在美國政界存在著“一種力量,如此有條理、如此微妙、如此警惕、如此相互關聯、如此完整、又如此無所不在,以至於人們在譴責它時都最好壓低聲音”。

儘管威爾遜本人就是共濟會會員,但對於滲透控制共濟會的魔鬼——光照會卻一無所知。

豪斯在威爾遜時代是一個極其重要的人物,他在自傳裏說:

在過去的十五年裡,我一直位於(國家)事務的核心,儘管很少有人對此提出質疑。所有重要的外賓來訪都要與我會談。我是羅斯福成功獲得(總統)提名的圈内人。

站在三位美國總統的背後,這不就是小説中塞爾溫的夢想嗎?

四、摩根的第二次謀劃

時間很快來到 1907 年年初,J.P. 摩根再次來到歐洲。花了將近 5 個月時間穿梭在倫敦和巴黎之間,也就是洛希爾家族兩家最大的分支銀行所在地。

而後摩根一回到美國,就開始散佈一則消息——紐約的尼克伯克銀行(Knickerbocker Bank)瀕臨破產。正如我前面解釋的那樣,儲戶們因恐慌而開始擠提。誰讓摩根是金融界擲地有聲的大佬呢!

1907 年的美國金融危機就這樣發生了。

媒體界幾乎在同一時刻集體開動了輿論機器——民間銀行家們都是大騙子,絕不能依賴他們處理宏觀經濟事務。中央銀行是唯一的解決方案!

但也有嘈雜的聲音存在。

當時美國最受歡迎的雜志——《生活雜志》(Life Magazine)揭露了摩根借這次金融危機清洗競爭對手銀行的手段。

媒體界不夠分量?於是知識界出面了。

時任普林斯頓大學校長的威爾遜呼籲美國民衆不要相信對摩根先生的指控。他是這樣説的:

如果我們任命一個由六、七位像 J.P. 摩根這樣熱心公益的人組成的委員會來處理我們國家的事務,那麼所有這些麻煩都可以避免。

他的意思是——最好把鷄交給黃鼠狼來管理。難怪威爾遜先生後來可以成爲美國總統!而且連任兩届!

他的“混蛋邏輯”是:

我們對 1907 年恐慌原因的分析説明一個問題,美國人民需要一個強大的中央銀行來防止“華爾街”銀行家的濫用職權。在各方的鼓動下,控制銀行業成爲一個越來越響亮的話題。

終於,美國人民在經歷了獨立戰爭、1812 年戰爭、南北戰爭、1873 年金融恐慌、1893 年金融恐慌,以及 1907 年金融恐慌之後 ,最終接受了製造所有這些災難的人提供的解決方案——中央銀行。

五、籌備美聯儲

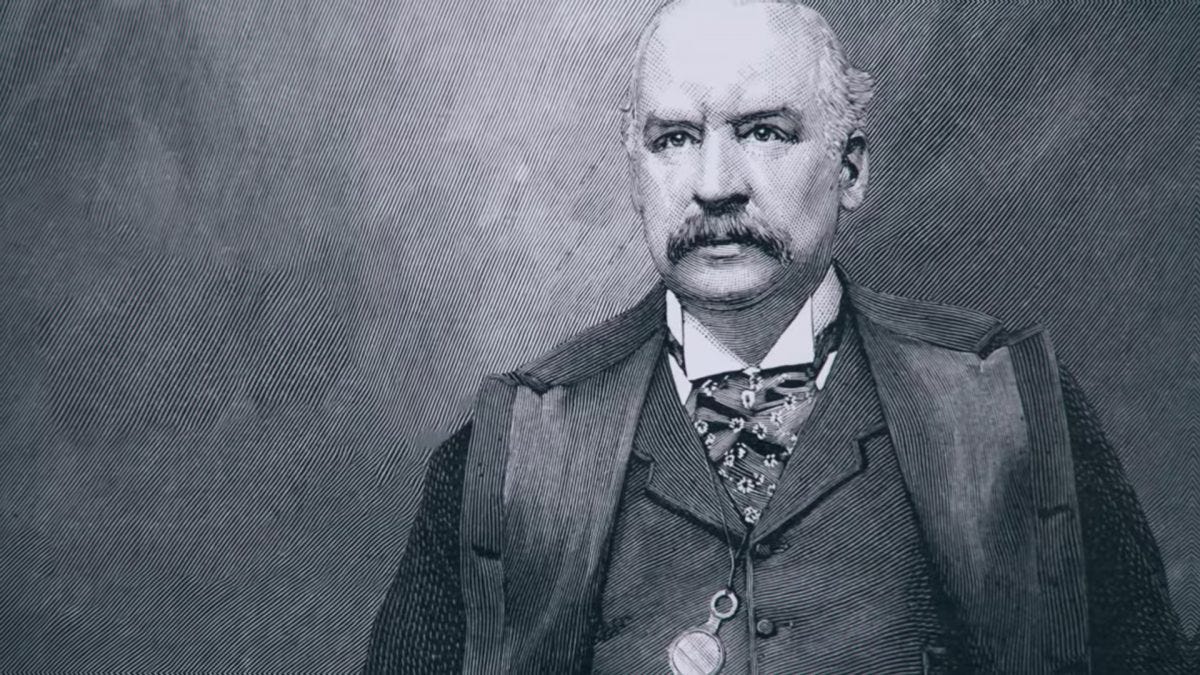

代表國際銀行勢力提出關於中央銀行法案的人,是來自羅德島(Rhode Island)的參議員納爾遜·阿爾德里奇(Nelson W. Aldrich)。他是共濟會會員,也是大衛·洛克菲勒(David Rockefeller)的外祖父。

阿爾德里奇隨後被國會任命為“全國貨幣委員會”(National Monetary Commission)主席,負責對銀行和貨幣制度改革進行全面調研。

該委員會花了兩年時間走訪歐洲各個國家的中央銀行機構,據説是爲了學習其運作機制。但有人認爲這就是做做樣子,這些人早已知道這些知識了!

阿爾德里奇參議員回國後,於 1910 年 11 月在新澤西州的霍博肯(Hoboken)登上一輛私人火車前往佐治亞州的傑基爾島(Jekyll Island)。

目的地是 J.P. 摩根先生擁有的傑基爾島狩獵俱樂部。 美國中央銀行的立法就是在這裡協商起草的。

參與起草的人還有以下幾位:

- 亞伯拉罕·安德魯(Abraham P. Andrew),聯邦財政部助理部長;

- 弗蘭克·范德李普(Frank A. Vanderlip),庫恩羅布公司(Kuhn-Loeb & Company)旗下紐約城市銀行行長 ;

- 亨利·戴維森(Henry Davidson),J.P. 摩根的高級合夥人;

- 查爾斯·諾頓(Charles Norton),摩根旗下紐約第一國民銀行行長;

- 保羅·華寶(Paul Warburg), 庫恩羅布公司銀行業務合夥人;

- 本傑明·斯特朗(Benjamin Strong),摩根旗下銀行家信託公司(Banker’s Trust)總裁。

爲了保密,他們在島上時只稱呼他人的名字,絕對不允許提及姓氏。不過大家可能都注意到了,這些人全都與摩根的企業有關。這挺搞笑的。一項聯邦法案的起草者不是立法者,而是深度參與歷次金融危機的銀行家。

而且這一次,他們決定隱藏的更深一點。

不能讓民衆知道,不!是不能讓國會議員們明白,他們在建立一家中央銀行。這就是“聯邦儲備系統”(Federal Reserve System)這個名字的由來。

究其本質,這是一個私人所有制機構。它從股份所有權中獲取利潤,並控制國家的貨幣發行。它將掌握國家的全部財政資源,因此可以通過讓(美國)捲入對外戰爭來動員社會資源以及讓全體國民負債。想一想,從 1914 年開始,爲什麽美國一直處於無休止的海外戰爭中?

爲了讓民衆不知其所以然,美聯儲被拆分成 12 個分支。沒有中央總部,所以你真的不能說它是“中央”銀行。然而,這 12 家分行卻只有一個董事長,稱爲“美聯儲主席”。

我有必要對阿爾德里奇這個人多寫一筆。這位仁兄於 1881 年首次當選參議員,當時其身家為 5 萬美元。1911 年離開參議院時,他的身家是 3,000 萬美元。

個人資產 30 年暴漲 600 倍,你說他一生爲人民謀福利,誰信?!

這就是爲什麽今天的美國保守派總是說,我們寧願看到一個富翁(川普)成爲總統,也不愿意看到一位總統(克林頓、奧巴馬、拜登)成為富翁。

六、建立美聯儲——硝烟彌漫的總統之爭

現在法案都已經寫好了,參衆兩院也基本搞定。可還有一個問題——憲法賦予美國總統一項否決權,可以否決兩院已通過的法案。

1908 年當選總統的共和黨人威廉·塔虎脫(William H. Taft)曾公開表示,一定會否決美聯儲法案。當時,塔虎脫競選連任的聲望非常高。

一定得把這個人拿下去,而且要用“正當”的選舉手段。

在 1911 年的共和黨内部初選中,狙擊塔虎脫的嘗試失敗了。當時銀行勢力大力支持另一名共和黨人狄奧多·羅斯福(Teddy Roosevelt)。他的聲望不夠。

那就只剩下一條路了——在大選中用代表民主黨的伍德羅·威爾遜(Woodrow Wilson)來擊敗他。

問題是威爾遜也不夠份量!民主黨金主們很快發現,如果真刀真槍的拼下去,威爾遜很可能會以 45:55 輸給塔虎脫。

就這麽放棄了嗎?幾十年的努力就因爲一個小總統而白費了嗎?

不,不要小看金融資本的邪惡!

如果有一個人可以在大選中分掉塔虎脫的選票呢?

於是,銀行勢力開始極力挑動羅斯福以獨立身份參加大選。於是羅斯福很快組建了新黨派——進步黨(Progressive Party)。

主流歷史學家一般都會分析是政見不合導致羅斯福出走。但是在極短時間内另組新黨、成功注冊並籌措到足夠資金參加大選,這可不是誰都能做到的。

羅斯福自己根本不具備這個能力和條件。他背後的兩大金主,一個叫芒西(Munsey),另一個叫帕金斯(Perkins)。他們全都是 J.P. 摩根明裏暗裏的合夥人。根據當時他倆的言論來分析,雖然砸下了巨額資金進行選戰,但這兩人對羅斯福是否能贏不是很在意。

這很正常,羅斯福可以不贏,但塔虎脫必須要輸!

説句題外話,同樣的伎倆他們在 1972 年和 1980 年又玩了兩次。

1912 年美國總統大選的結果是,威爾遜如願獲得了 45% 的選票。如果沒有羅斯福的攪局拆散了那 55% 投給共和黨的選票,塔虎脫是穩贏的。

威爾遜於 1913 年 1 月宣誓就任總統,同年 12 月簽署了已經在參衆兩院獲得通過的美聯儲法案。

七、美聯儲的職責

美聯儲自己發表了一份小冊子——“美聯儲的目的與功能”(The Federal Reserve System, Purposes and Functions),旨在向各大學進行宣傳。後來這本小冊子被納入一門大學課程的大綱,這門課叫“貨幣銀行學”(Money and Banking)。

我們來看一下美聯儲的基本職能:

一個有效的貨幣機制對於……國家來說是必不可少的。美聯儲的職能是促進貨幣和信貸的流動,這將促進有序的經濟增長、穩定的美元和國際收支的長期平衡。

這就很奇怪了。如果考慮到每 10 年左右就來一次的各種經濟危機,從 1913 年開始,美國經濟的增長就很不“有序”,美元就很不“穩定”,國際收支也一點都不“平衡”。

那爲什麽美聯儲還能繼續存在呢?爲什麽沒有問責和懲罰呢?

從第一天起就以抨擊美聯儲爲己任的國會議員查爾斯·林德伯格(Charles Lindbergh)警告美國人民:

美聯儲……建立了地球上最龐大的托拉斯。總統簽署這項法案,讓無形的金錢力量合法控制了政府。只要托拉斯想要通貨膨脹,(根據該法案制定的)新法律就能製造通貨膨脹。從現在開始,製造蕭條變成了一門科學。

他説的對嗎?來看看美聯儲的第一届領導班子就知道了。

- 紐約分行執行長——本傑明·斯特朗(Benjamin Strong),銀行家信託公司(Banker’s Trust)總裁。

- 董事會主席——保羅·華寶(Paul Warburg), 庫恩羅布公司銀行業務合夥人

這兩位都是傑基爾島秘密會議的參與者之一!

美聯儲其實是一個私人組織,主要原因有 4 點:

- 12 家分行擁有其全部股份,並按期獲得免稅股息;

- 它的僱員不是聯邦公務員;

- 它花錢無須通過聯邦審核;

- 它持有的實物資產需繳納地方稅。

更可怕的是,美國歷届總統都知道這個情況。他們稱美聯儲為——“獨立”機構。

因爲美聯儲的存在,今天的美國實際上有兩個政府。一個是臺面上由民衆選出來的;另一個則是不受監管、隱藏在美聯儲系統之内的影子政府。隨著這兩年川普及保守勢力的不斷發聲,很多人都知道了這個影子政府,它也被稱爲——深層政府(Deep State)。

第一個提出上述觀點的人,是於 1963 - 1975 年擔任國會“銀行與貨幣委員會”主席的聯邦眾議員——萊特·帕特曼(Wright Patman)。

由於其壟斷了貨幣發行權,所以美聯儲可以隨意製造“通貨膨脹”和“通貨緊縮”。這其中的原因我在前面許多文章中都作過詳細的解釋。

1913 年,美國的人均貨幣量大約為 $148 美元。1978 年,這個數字是 $3,691。2021 年是 $21,377。也就是説,1913 年美聯儲成立之前的 1 美元,在 2021 年價值為 0.0007 美元,縮水了 1 千多倍。

這就是他們説的“穩定的貨幣”嗎?!

八、民間銀行的反抗

美國人又不是傻子。美國的銀行業更不是!

在 1977 年,430 家民間銀行脫離美聯儲系統,其中包括 15 家大型銀行。1978 年的時候,60% 的美國民間銀行已經不在美聯儲體系内,其儲蓄量佔總體量的 25%。

隨後的兩年裏這個情況愈演愈烈,美國國會沒辦法,只好在 1980 年通過了一個新法案——貨幣操控法案(Monetary Control Act),讓美聯儲可以合法耍流氓。也就是不管你在不在我的體系内,所有民間儲蓄都必須由美聯儲監管和控制。

九、美國政府的債主

最近拜登政府不是又吵著要增加“債務上限”(Debt Ceiling)嗎?

很多人都不明白這是個什麽東東。其實美元的發行就依賴於美聯儲向聯邦政府進行借貸。所以沒有借貸就沒有美元(不是金本位)。債務上限簡單來説就是規定了政府能借貸的限額,因爲你不能無限制的借錢啊!

債務上限決定了美國流通貨幣的最大體量。

而“新冠疫情三年”加上“烏克蘭戰爭”大撒幣,已經讓拜登政府把借的錢用完了。這時候應該幹嘛?當然是削減開支、增加收入還債啊!

可是拜登說不!你得提高我借錢的額度,讓美聯儲繼續印鈔票。

有空我可以詳細説説債務上限的騙局本質和操作方式。今天我想著重介紹美聯儲製造金融危機的能力——通過發放(或回收)貨幣、增加(或降低)信用額度,美聯儲可以製造經濟危機和大蕭條。

十、1920 年大蕭條

1914 - 1919 年間,也就是第一次世界大戰期間,美國政府大量舉債,讓美聯儲印發貨幣。同時,媒體向美國民衆大力宣傳信用的好處,讓他們貸款消費未來。

民衆當然很聼話的背起了貸款債務。尤其是 1920 年初的美國農民,由於是貸款買地、貸款買設備,生意蒸蒸日上,看起來一個個的無比富裕。

時機成熟了。美聯儲開了個會,不僅沒有清算由於戰爭獲得的過剩信貸,而且開始進行緊縮。銀行被迫突然收緊貸款政策,並要求落在標準綫之下的客戶立即清償貸款。

數百萬人迅速陷入失業和破產的困境。1921 年,土地和牧場的價值減少了 200 億美元。

這可謂是一箭雙雕。銀行不僅低價獲得了大量土地,還把那些無法滿足美聯儲的要求而被迫變賣資產的中小銀行收入大銀行囊中。

這次收割韭菜的任務中唯一的非銀行企業是——福特汽車。

蕭條發生時,銀行正在與福特洽談一筆大額貸款。福特很清楚這些銀行爲什麽跪著來提供貸款。它們想要的是福特汽車的股權。

福特沒有中計,他選擇與自己的經銷商共赴患難,並最終度過了難關。福特車廠得以恢復生產。銀行家控制福特汽車股權的第一次嘗試失敗了。

十一、1929 年大蕭條——杠桿之害

1920 年經濟危機的成功,讓他們 9 年之後捲土重來。

第一步完全一樣,創造出超過市場需求的貨幣供應量。1929 年的貨幣供應與 1921 年相比增長了 1.44 倍。

這些利率為 5% 的政府債務貨幣以 12% 的貸款利率轉嫁給了懷揣美國夢的普通老百姓。

這一輪貨幣擴張給美國帶來了“顯而易見”的繁榮。人們紛紛衝入股票市場,幻想一夜致富。股票經紀人更是不失時機的創造了一種新的金融工具——保證金購買(Buy on Margin)。

比如一種股票每股價值 100 元。你只需支付 10 元,也就是用 10% 的價格就可以購買一股。剩下的 90% 經紀公司可以貸款給你。如果明天股價漲到 120 元,你賣掉股票、支付手續費之後可以拿到將近 20 元。你的本金漲了一倍呢!是不是很厲害?

但是這裏有個小問題。

你貸款來的那 90% 的資金有一個附加條件,叫做——“追加通知”(Margin Call)。貸款給你的經紀公司有權要求你在 24 小時内清償貸款。

想想看,一旦有人搞鬼,聯合幾家經紀公司大面積發出“追加通知”,散戶們就得賣股票來還債。這就會導致大量股票短時間内在市場上被抛售。股市就很可能崩盤。

股市崩盤會影響銀行業。很多不屬於寡頭托拉斯的民間銀行由於深度參與了“保證金購買”,銀行擠兌很快就耗盡了它們的資金。

按照立法規定,美聯儲是有責任維持“彈性貨幣”政策的,簡單來説就是對這些銀行進行救市。但是你放心,每到這個時候,美聯儲一分錢都不會出。

1929 年就是這個情況。2008 年同樣還是這個情況。它們只救自己人!

而大型銀行托拉斯則早在“追加通知”實施之前,已經從“保證金”市場全身而退。

看懂這個邏輯之後,你很難不相信這一切都是美聯儲自導自演的大戲。

總之經歷了一系列腥風血雨的資本屠戮,財富再度易手。中產階級歸爲無產者,頂級富豪依然還是頂級富豪。在剩下的 14,100 家銀行中,不到 100 家大型銀行控制了全國 50% 的銀行資產。

主流歷史學界只關注誰破產了、誰變賣了資產,環境如何凄慘,卻基本不去關注誰收購了這些資產。

1929 年 10 月 24 日,溫斯頓·丘吉爾在華爾街目睹了股市坍塌的慘狀。帶他去參觀的人據説是故意要給他看看國際金融資本的可怕實力。

這個人是伯納德·巴魯克(Bernard M. Baruch)。他在危機來臨之前就賣掉了股票,手持現金和黃金準備再次殺入。

另一個“聰明”人是約瑟夫·肯尼迪(Joseph P. Kennedy),就是後來美國總統肯尼迪的父親。

到了 1933 年,全國性的銀行擠兌潮如此可怕,以至於新上任的總統富蘭克林·羅斯福不得不在 3 月讓銀行全部歇業“度假”。

同一年,國會議員麥克法登(Louis McFadden)發起了對美聯儲董事局的彈劾。他是一位睿智的保守派共和黨人。他説:

這是一個精心設計的事件。 . . . 國際銀行家試圖在這裡造成絕望之局面,以便他們可能成為我們所有人的統治者。

過了不久,麥克法登在躲過兩次暗殺之後,被人在一次宴會上下毒殺害。

媒體不失時機的加入了爭論,宣稱“自由企業製度”已經失敗,其缺乏智慧而造成的經濟問題必須由政府來解決。解決方案是——加强美聯儲的權力。

時至今日,想必大家也都看到了。美聯儲以及歐美各大中央銀行的權力已經膨脹到了極緻。它甚至不需要有具體行動,只要放出一個消息,就立刻會導致金融市場發生動蕩。

看客們,還不醒來嗎?!

歡迎轉載,敬請注明出處,不勝感激!