基本法源:契稅條例

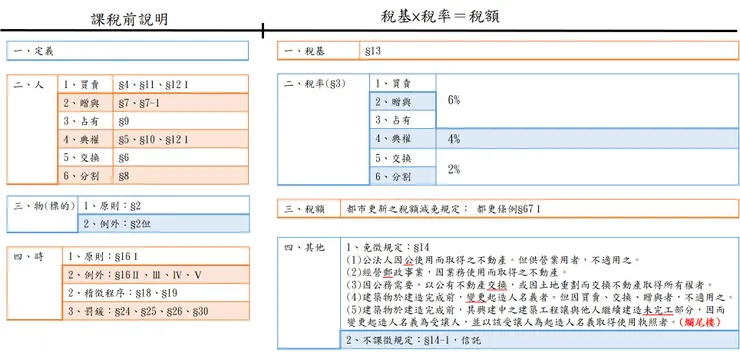

稅基×稅率=稅額

一、稅基

(一)契價(§13):1、以當地不動產評價委員會評定之標準價格為準。

2、但依法領買或標購公產及向法院標購拍賣之不動產者,其取得不動產之移轉價格<標準價格者,從其移轉價格。

原則:最低者為標準價格:例外:<標準價格者,以法律有規定者為之。

二、稅率

(一)原則§3:

三、稅額

都市更新之稅額減免規定(都更條例§67Ⅰ):

1、權利變換取得之土地及建築物,於更新後第一次移轉時,減徵土地增值稅及契稅40%。

2、實施權利變換,以土地及建築物抵付權利變換負擔者,免徵土地增值稅及契稅。

3、原所有權人與實施者間因協議合建辦理產權移轉時,經直轄市、縣(市)主管機關視地區發展趨勢及財政狀況同意者,得減徵土地增值稅及契稅40%。

四、其他

(一)免徵規定(§14):

1、各級政府機關、地方自治團體、公立學校因公使用而取得之不動產。但供營業用者,不適用之。

2、政府經營之郵政事業,因業務使用而取得之不動產。

3、政府因公務需要,以公有不動產交換,或因土地重劃而交換不動產取得所有權者。

4、建築物於建造完成前,變更起造人名義者。但依§12Ⅱ因買賣、交換、贈與規定申報納稅者,不適用之。

5、建築物於建造完成前,其興建中之建築工程讓與他人繼續建造未完工部分,因而變更起造人名義為受讓人,並以該受讓人為起造人名義取得使用執照者。(爛尾樓)

(二)不課徵規定(§14-1):

不動產為信託財產者,於左列各款信託關係人間移轉所有權,不課徵契稅:

1、因信託行為成立,委託人與受託人間。

2、信託關係存續中受託人變更時,原受託人與新受託人間。

3、信託契約明定信託財產之受益人為委託人者,信託關係消滅時,受託人與受益人間。

4、因遺囑成立之信託,於信託關係消滅時,受託人與受益人間。

5、因信託行為不成立、無效、解除或撤銷,委託人與受託人間。