房地合一稅

含有「房地合一稅」共 104 篇內容

全部內容

發佈日期由新至舊

商周日前以封面報導示警,2024 年台灣遺產總額已躍至 1 兆 3,200 億元;台北每 2.8 間住宅就有 1 間在辦繼承,平均每天 24 間。台灣正進入有史以來最大的「大繼承潮」。

「我爸爸快 80 歲了,想趁早把房子過給我,這樣大家都安心。」這句話我每週至少聽到一次。家人出於愛意,總想趁能力

本週報聚焦投資哲學變革,強調資產配置無絕對標準,需培養獨立批判思維。文中剖析矽谷創投資本,揭示美股AI霸權底層邏輯以鞏固長投信心。實務上指出,真正的財富重分配在於善用質押與借貸取得低息資金,將資產轉化為安穩退休現金流。最終呼籲破除極致回報率迷思,逃離金錢牢籠,追求真正的靈魂自由。

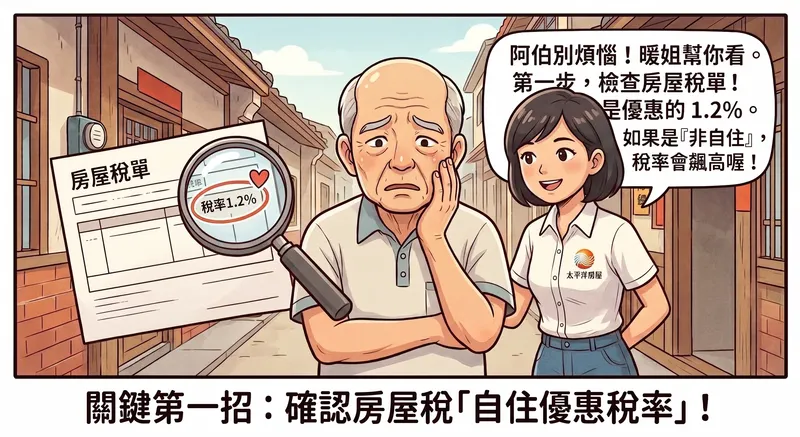

105年1月1日所得稅法修正,結束房地交易之課稅舊制,將房地交易之收入,以分離課稅的方式,作為綜所稅、營所稅之外的獨立稅目。且110年4月8日再度修正公布所得稅法,延長個人短期交易房地適用高稅率之持有期間,正式邁入「房地合一2.0」之時代,對於個人或營利事業於105年1月1日後取得之房屋、房屋及

財政部最新修正「房地合一稅2.0」28項作業要點,重點包含股權交易分母放寬、舊股權舊制房地免稅門檻提高,以及繼承贈與、地主合建、自建、法拍、繼承、贈與、都更、重劃等特殊取得日認定與優惠納入,本文為您整理關鍵變革,助您精準掌握節稅規劃。

近期政府宣佈室內裝修將強制申請許可,引發許多關於房地產的討論。本文整理了相關規定,包含必須與免申請的項目、適用對象的差異,並詳述了違反規定的罰則。更深入分析新政策可能對房地合一稅、房價及違建處理帶來的潛在影響,提醒有意購屋或裝修的民眾需提前瞭解並因應。

從三七五減租到平均地權條例的政策邏輯與資本洗牌;在二十一世紀的地緣政治博弈與全球財政重構的宏大敘事下,台灣的土地發展史不應僅被視為單一島嶼的內政變遷,而是一場跨越半個世紀、涉及社會契約徹底重組的「階級財富再分配演算法」。從早期的「三七五減租」到近代最具殺傷力的「平均地權條例」修正案,台灣

資產傳承專家為您解析房產傳承三大方式:繼承、贈與、二親等買賣,比較各項優缺點,分析稅務負擔,並提供專業建議,助您找到最適合的傳承規劃,省下數百萬稅金。

實價登錄不能信?那是因為你只看表面數字!阿智拆解房仲實務觀察法:從產品類型、樓層價差到政策分界線,教你避開「蓋牌」誤導與數據滯後性。掌握內行工具,看清房價