"是非只為多開口,煩惱皆因強出頭。" 馮夢龍 《三言二拍》

沒錯,我之前考信託證照考了三次沒過(1次筆試2次電腦),都沒有過,這次為了能順利考上準備一些策略和一些考點來分享。

如果想知道信託是甚麼的可以參考這個:信託:存在人生各個角落,這篇會是以考試為主。信託考試機制

信託考試分為信託法規和信託實務,平均70及格(單科不可低於60分),法規可以成為你刷分的好地方,法規不外乎信託法和信託業法,信託各個角色功能和限制,總題數只有50題可以讓你好好處理。信託實務主要考的各種信託的法規和限制,有時會混雜一些信託法規,很多需要判斷且題數80題,不好得分但可靠法規提高分數來分擔風險。證照考試分為筆試和電腦試,筆試通常會很簡單但一年只有2-3場,電腦試基本每個月都有很多,但考題千變萬化,不是只刷考古題就能解決,如果真的不行,可以靠筆試考試得到證照。

讀書方式

由於這種考試很少有補習班現場教,通常要靠參考書或筆記來準備,建議先看筆記後寫考古題目,再把考古題目錯的部分用筆記查詢後把錯誤點更正,主要的原理就是盡量用把這些知識塞進你的腦子,並把他們轉化自己的語言描述,可以加速你理解的過程(手寫或畫圖效率最佳),這邊主要是記錄一些我容易忘記的東西,所以想要更多請你額外找資料或買筆記。

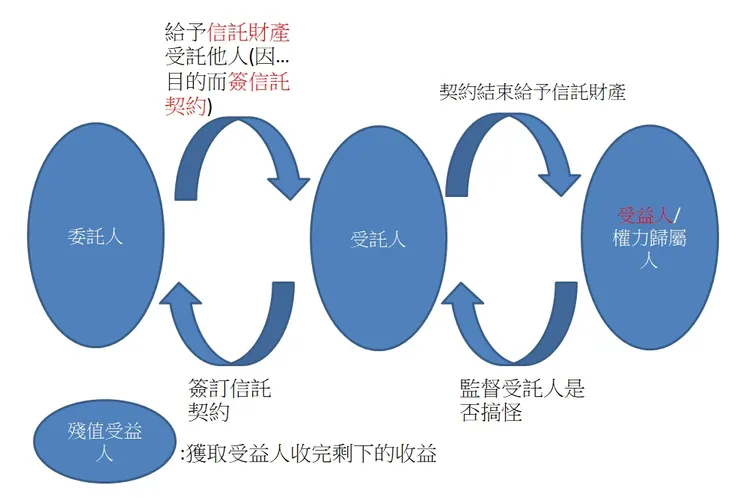

信託底層運作圖

信託法規筆記

信託成立條件:信託目的(有效繼續執行,無效直接消失,不可分離則有效繼續,可分離有效繼續),信託財產,受益人。只有確定信託目的後的行為才能叫信託,類似代買或是委託其他人買東西這不是信託。

信託分類:

集團信託與準集團信託差別:本質都是志同道合的人一起用信託,一起分錢,但人群分為不特定多數人(很多人,像是:共同信託基金)vs特定多數人(很多但相對較少人,像是:企業員工持股信託)

營業信託與非營業信託:是否營業為目的,有營業需要要是行為(書面訂定),不是要是行為(可書面可口頭)。營業信託只能信託業者受託,金管會監督,信託法、信託業法和信託相關法規監督,非營業則是法院監督,受託人或業者都可當,只有信託法監督。

法定信託:不得已而讓法院強制定的信託,侵害財產而被法院判的構成信託,信託沒有受益人的推定信託,雙方到法院訂下的契約信託,死前遺囑信託(遺囑要經過法律程序且死前訂完遺囑才能生效),因公益性質而做宣言信託(委託人=受託人=法人)

xx(ex:金錢,不動產,土地...)信託,只委託人當時交付的財產種類,xx金錢信託在國外投資,xx指的是交付的金錢貨幣別,如果xx在國外字眼前代表投資該國貨幣,可台幣/該貨幣(只要交付和結束後收到幣別一致即可)

依照委託人給受託人的權利:指定(給+指定範圍),不指定(給+不給範圍),特定(不給)

委託人:成年人(18),給受託人財產和報酬,指定信託監察人,終止信託,信託財產處理表達異議,閱覽信託報表(文書),指定新受託人(不行則變成法院+檢察官(私益信託)或主管機關(公益信託))

受託人:成年人(未成年,破產,監護宣告不能當),善良管理+直接管理(自己1人負責信託,不行需要跟法院申請請第3人幫忙,第3人犯錯受託人負監督責任),每年定置收支計算,每半年作營業及財務報告給信財評委審和董事會看,可向法院申請報酬,遇到稅務+債務+費用從信託財產扣,多個受託人時1人可決定收受財產其他則是全體同意,信託結束要寫結算書+報告書(信託監察人同意後15日內給主管看),受託人辭掉信託關係仍運行(原受託人可因辭任而結束信託關係,這兩種信託關係的視角不同一個整體一個受託人)

受益人:躺著拿錢沒限制,撤銷受託人的處分(事件發生10年內,得知1年內),受益權(利益發生5年,得知2年),死掉由繼承人代替(順位:受益人>受益人繼承人>契約附註的順位>委託人>委託人之繼承人)

無效信託行為:違反善良風俗,訴願為目的,受託人享有全部利益,給不能給的人信託利益

信託財產:要公示(在文件上標記為信託資產,上市股票可到證交所登記,金錢不用登記),沒有不得對抗其他人,信託成立且轉交給受託人後,財產屬於受託人(但死後不能繼承),除了因債務,費用或稅務才能比無擔保債權更優先償還,債權與債務不能相抵,原受託人的還債指令可以給新受託人繼續用,對其有運用決定權只能做信託主要和附屬業務且不能兼其他以外之業務,不能購買利害關係人的發行或承銷之(證券,財產,直接贈與或交易行為),不能授信或放款(除非經主管同意),經書面約定可以(購買銀行部門存款,債券,外匯)

公益信託:受託人向主管提出,強制設置信託監察人,法人要大眾公布自己做慈善要跟主管講好,消滅後1個月內做好結算表,監察人同意後15日內給主管, 跟財團法人一樣目的,但財團法人要跟法院通知並且設獨立事務所和董事會管理財產(只能動利息),主管機關隨目的改變(法律的為法務部,學術為教育部,慈善為內政部),不繳所得稅、贈與稅和遺產稅、房屋稅(需主管同意)、營業稅(全部用於公益才算),地價稅要繳,捐贈公益可扣所得額度

信託監察人:公益私益都可申請,用自己名義幫受益人處理信託訴訟外事務,多數人時保存1人為之,意見過半數決,由委託人或主管機關指定新的人選

信託公司設立:發起人以現金發資付20%股款,與專業股東合計40%以上,關係人持股低於25%,至少20億資本(不動產投資10億,不動產資產3億),流程:主管請求-6月內向經濟部申請股份有限公開發行公司且記名式股票(可延)-3月內申請營業執照(可延)-6月內開始營業可延1次-1月內存賠償準備金到央行,主管申請許可+執照申請才能開分店,與政黨有關業務由信託業處理並10日內公告相關內容,5000萬賠償準備金(營運資金可充用且以現金或公債形式存入央行),每年收益存30%,未達標現金股利不能花收益的15%,兼任信託之銀行要把信託的會計和營業分開並總部設立信託業專責部門管理運用處分信託(分支只能收受財產),設立信託財產評審委員會,每3月看一次財產並報告董事會(5000萬以上至少有5%以上,5000萬以下至少5筆審查),設立稽核部門,1年審1次,年度終了董事 稽核 經理 法遵主管出具內部控制聲明書,訂定管理和作業法規有稽查和資訊單位看著,人事異動次日5日內向工會申報,

主要業務(信託業法16條,只有信託業能做且事先核准):金錢,金錢債權,證券,動產,不動產,租賃,地上權,專利權,著作權(沒有商譽)之信託

次要業務(信託業法17條不是信託業也能做):收受資產,保管業務,保險箱,不動產顧問,證券簽證人

信託契約:應標註目的,存續期間,管理和運用方法,受託人的(責任,報酬,權力範圍,計算方法),日期,利益分配

金管會權力:許可權,處分,訂立管理規則

信託同業公會:非營業社團法人,紛爭調解,作業流程,會計(公會訂金管會修正),學識與經驗標準

違規程序:自律規範會議-業務發展委員會-法規紀律委員會-理事會,罰金20%給舉報者,有異議處置書15日內申覆,信託業違法,董事和主管人員負連帶責任,處罰有:糾正,命令改善,停止業務,如果被金管會接管,負責人和疑似違反人員限制出境,請算銀行時,接管人公告3天以上讓債務人30天內申報銀行欠他們的,接管時信託照契約運行,清理人報酬優先償還,由委託人/受益人舉證,信託放款3年以下+1000萬以下,私下募集基金/信託財產占為己有1-7年+1000萬以下,擅自經營16條信託業務3-10年+1000萬-2億罰金,公司犯錯處罰負責人,違反禁止規定/未依規定信託登記60-300萬

重大事項(當日3日後/翌日2日後向主管申報):存款不足退票,訴訟事件且對公司影響大,董事三分之一以上變動,契約變更,會計終了4月內資產負債表公布,

督導:總經理,副總,總稽核,信託財產評審委員會

管理人員:信託部門經理,副理,襄理,科長,副科長(跟銀行的無關,只看信託)

業務人員:督導和管理人員之外,可三選二修但不行管理+業務

共同信託基金:只有信託業可用,用資金或證券募集後投資基金,書面簽約,基金記名,背書轉讓,共同信託不可相互投資交易,需向主管申請,申請後6月內募完(可延1),基金結束3月內完成清算,募到的款項不得擔保,借券,其他基金交易或投資利害關係人,可投(股票、債券、衍生商品、黃金、證券化資產)

共同信託投資限制:銀行存款20%以下(貨幣市場基金不再此限),單一股票/債券10%以下,運用證券投資單一股票/債券10%以下,期貨40%以下,證券化商品10%以下,單一證券化商品和其公司手下其他商品總計20%以下,投資證券10億/50%以上要向證券主管報備

證券投資信託基金:只有證券投資信託事業或證券商兼營部分信託業務可做,以信託方式全權委託投資業務,至少1000萬才能辦理(最初+後續委託合計),主管許可6月內換發執照可延1,受託人帳戶名稱以"信託財產名義"表彰,只能投資證券相關商品

不指定營運範圍之金錢信託:只能投債券(股票不行),同一金融機構存放,投資債券不得超過10%,信託財產集合管理運用,不指定營運範圍之集合管理運用金錢信託可以投資上市櫃股票,不得借券放款,投資單一債券不超過10%,如果是存放之金融機構,投資債券不超過該機構10%且管理帳戶額度30%,集合管理運用之金錢信託要保持流動性

導管理論:受託人管理但受益人受益,課受益人稅

實質課稅:當下財產身分不同而有不同權力主體,避免重複課稅,形式轉移不課稅,實質所得人課稅,受益人不特定由受託人繳稅,扣繳為20%

發生時課稅原則:什麼時候所得產生神麼時候課稅,但公益信託、共同信託基金和證券投資信託資金採分配時課稅原則

遺產稅:如果受益人死亡,未收到的利益部分折現後由受益人繼承人繳遺產稅,課稅時間從受益人死亡開始算,上市櫃證券從死亡當天收盤價計算,未上市櫃公司由公司淨值算,土地以土地現值或估價師鑑定,房屋已鑑定師估價為主,

贈與稅:自益信託和公益信託不收贈與稅,他益信託由委託人付(委託人不在由受託人付),公司/法人給你錢,你不用付贈與稅,契約訂定時為課稅錨點(訂價也是,如遺產稅),贈與發生後30天內申報稅務

地價稅:受託人繳稅可用信託財產抵充,受託人不繳則以他的自身財產代替,自益信託跟委託人同縣市土地一起課,他益信託跟受益人同縣市土地一起課(前提確定只有受益人擁有且沒有其他可能變數)

房屋稅:受託人繳稅可用信託財產抵充,受託人不繳則以他的自身財產代替

土地增值稅:依土地漲價的額度課稅,所以只有轉移才要課稅,從上一次轉手價格與這次轉手價格做計算,受託人將信託財產(土地)作為自有資產課稅,信託土地轉給歸屬權利人,形式移轉不課徵(受託轉給受託,委託轉受託,遺囑受託轉受益,自益信託受託轉受益,信託失敗轉回去委託人)

契稅:權力歸屬人繳稅,移動不動產給信託關係以外之人

信託實務筆記:信託證照考試經驗和筆記(二)

後續:

第四次終於考上了,法規62實務78,我真覺得金研院真的是想讓我們跪著乞討和考試,電腦考題難的靠杯,你只是記考古題會死得很難看,建議作筆記把每個知識都能說明白,電腦考題中考古題只有20%,考試題目敘述會完全與考古題不同,請做好心理準備,建議是準備信託實務來拉高分數,實務本身的題目敘述和考古題類似不至於會選不出來,法規則是問題敘述完全沒見過,一不小心法規不及格很常見,希望讀者能順利通過,怕過不了也可以帶包乖乖祈求考題不要太難。