台灣房市屢創新高,讓年輕人面臨進退兩難:不買,擔心房價繼續飆漲;想買,卻又難以負擔。參考Numbeo 2025 年房價所得比(房價租金比)來看,台北為 34(77)、台中 26(66)、高雄 13(44),相較之下,日本東京僅 14(40),台灣主要城市的居住負擔已明顯偏高。這意味著在台北,平均需投入約 34 年的年薪,才能購得一戶住宅。

在這樣的環境下,年輕人存到第一桶金,究竟該先買房,還是租屋把資金投入股市,成為長期爭論不休的問題。

房地產

台灣信義房價指數自 2003 年至 2025 年,由 37 上升至 169,長期房價年化報酬率約為 7.1%。

手續費(約 30 萬元): 以總價 1,500 萬元的住宅為例,購屋時的一次性成本包含契稅、印花稅、登記規費、代書費及貸款相關雜費等,合計約 25 萬元。裝潢費用差異很大,這裡估計簡單裝潢約 5 萬元。(較完整的裝潢則可能高達 80 萬元)

持有成本(侵蝕每年房價漲幅 1%): 包含房屋稅、地價稅、管理費、火險與地震險,以及折舊等因素,實際金額差異甚大,估計約侵蝕每年房價漲幅 1%。

持有收益: 省下的租金或出租收益。

租房買股

台灣加權總報酬指數自 2003 年至 2025 年,由 4,525 上升至 65,905,長期股市大盤年化報酬率約為 12.9%。

買房自住/出租 vs 租房買股

此處以第 8 年作為評估終點,原因是若太早出售,會有房地合一稅 2.0 的較高稅率;若要轉增貸、延長房貸週期,通常落在第 8 年左右。房貸利率假設為 2.5%。為了簡化,大方假設只支付房貸利息、不還本金、兩成自備款(若採本息平均攤還,第 8 年約償還 13% 的房貸本金,此處直接忽略)。

- 初始準備本金 = 1500萬的兩成自備款 + 手續費 = 330 萬

- 買房收益 = (房價漲幅 - 持有成本) - 手續費 + 持有收益 - 房貸利息 = 1500*[(1.071 - 1%)^8 - 1] - 30 + 持有收益 - 1500*0.8*2.5%*8 = 909 + 持有收益 - 240 = 639 + 持有收益

- 租房買股收益 = 初始準備本金*(1.129^8-1) = 541 萬

如果租金投報率是 2.5% ,那8年的持有收益有 300萬。

買房收益 - 租房買股收益 = 98 萬 + 持有收益 = 398 萬

買房自住/出租 vs 租房信貸買股

若房貸開槓桿 1,200 萬,為了公平比較,也可假設透過信貸再開槓桿 200 萬,利率 3%。同樣採取只還利息、不還本金的簡化假設。

- 租房買股收益 = (初始準備本金 + 200)*(1.129^8-1) - 利息 = 869 - 48 = 821 萬

買房收益 - 租房買股收益 = 118 萬 = 約初始房價的8%

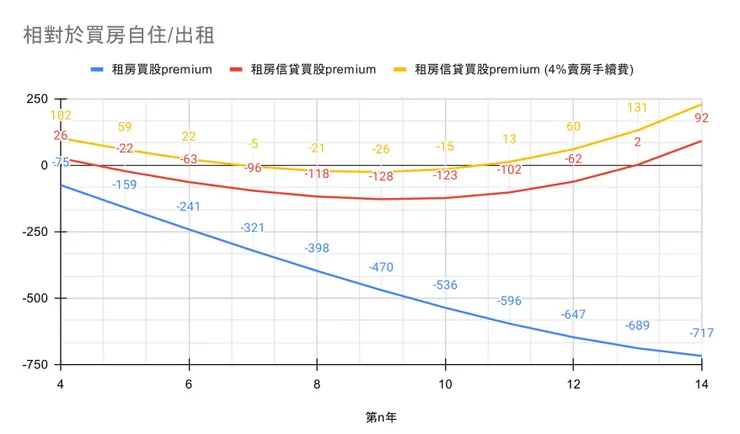

第n年,相對與買房的溢酬(Premium)。條件與上述相同,多假設賣房手續費為房價的4%。

討論

這裡只是初步估算,每個人狀況差異很大。買房通常只能買到一棟單一住宅,表現可能像近期新竹市房價狂漲,也可能像我老家一樣漲幅有限,風險高,我不想在年輕時就把 1,500 萬賭在單一房地產的漲幅上。相對地,透過 0050 ETF 投資,很容易分散非系統性風險,穩健獲取市場報酬。

過去報酬不代表未來表現,上述參數稍微調整就會改變結果,像是買房的手續費實際上會更高。若把評估期拉長到第 14 年,房貸會持續地去槓桿,租房買股的複利效果會更明顯;相對地,賣出房子又要付出一筆手續成本,光房仲費就可能達 4%,且轉增貸時銀行通常會保守鑑價,可能只核准市價的五、六成。但使用信貸槓桿可在一定程度上模擬房貸槓桿效果,差異不大;若採質押方式,還款壓力更小、靈活度也更高。

當然,自住房仍有其優點,例如心理安定感、生活便利,以及可自行裝潢,流動性差讓人更容易長期持有;反過來,有些人則難以承受股市波動,拿不住 0050。最終仍取決於個人的價值觀與生活選擇。

論壇上常說「老了會買不起房」,其實有點在販賣焦慮。若把買房的資金投入 0050 或 VT ETF,複利累積資產的速度很快,而且不用背負房貸壓力,也不會因為還款而不敢出國旅遊。

我個人主觀認為台灣房市不會再有過去那樣的高漲幅,也不太可能崩盤,但未來15年可能只能略勝通膨約 1%。我目前工作地點不固定,我仍傾向「租房、買股」,未來再買自住房。