2019年下半,太古可口可樂(The Coca Cola)加入訂閱經濟的戰場,推出限額的月費制Insiders Club讓千名用戶能夠體驗到特別口味或是搶先嘗試的機會,相關介紹如下:

新品優先嘗!美國可口可樂推網購超限量VIP訂閱制搶光|聯合新聞網老品牌玩新招!美國可口可樂推網購超限量 VIP 訂閱制,3小時搶光!|創業小聚

在訂閱經濟一書中的開頭是這樣

不只是影音、知識、軟體等內容產品可以被訂閱,現在連機械、地板(透過感測器創造數位分身)等工業產品,刮鬍刀、尿布、化妝品等日用品都可以被訂閱。

在過去幾年間,訂閱經濟近乎是翻倍式的成長外,採用訂閱制的公司也是快速攀升,雲端訂閱管理平台供應商Zuora新聞稿稱:

過去七年半來,訂閱經濟規模激增350%。

傳統式的訂閱制(如:訂羊奶、雜誌等),到比較新式的的訂閱經濟(如:adobe軟體、Netflix影音串流平台等),這也是可口可樂在北美發起訂閱制的主要原因。

可口可樂鐵粉不能錯過的Insiders Club

2019年時,可口可樂在北美,推出了第一波1000名試營運的訂閱制Insider Club,僅花了三個小時名額就被搶購一空,但實際上怎麼運行,該付多少錢,官網是這樣說:

TheCoca-Cola Insiders Clubinvites thirsty (and curious) subscribers to sign up for a monthly shipment of three category-spanning beverages – from AHA flavored sparkling water to Coke Energy – plus a few surprises and swag. Subscribers can select from two payment options for the six-month membership: $10 per month or $50 prepaid (one month free).

簡言之,每月付10美金或是預繳50美金/半年,你可以得到可口可樂旗下的三種飲料,有些可能是特殊口味或是根本還沒上市的。

說實在,這個真的比較偏向月費制,首波1000名在三小時內搶購一空其實也不大意外,畢竟北美的人口基數很大,加上外國人對於可口可樂的熱衷及需求程度,遠比台灣要高多了,畢竟台灣飲料市場不僅有罐裝飲料還有眾多的手搖杯競爭。

另外,要說他是訂閱制可能稍嫌牽強一點,真的比較像是月費制或會員制。試想,如果可口可樂也把這個制度帶入台灣,要找到一群熱衷粉絲其實也不是難事,但讓這個模式取代主流的銷售,實質上還有好大一哩路,但若是僅作為開源的一種方式,沒太多意外的話,要取得穩定收益應該是指日可待。

可口可樂的案例提供了兩個思路可以做參考,以下說明。

方向一、除非是剛性需求,不然目前很難成為主流商業模式

綜觀來說,雖然有許多品牌看好訂閱市場藉此切入,若要達成像是訂閱經濟中那樣具有彈性有多元的商業模式,目前看起來難度仍在,唯一的例外是有剛需的產品。首先,先定義一下何謂剛性需求:

剛性需求(Rigid Demand / Inelastic demand),相對於彈性需求,指商品供求關係中受價格影響較小的需求,即需求彈性較小的需求,這些商品一般是指“必須品”,比如食鹽。需求是指消費者在一定價格條件下對商品的需要量。

除了必須品之外,娛樂類、投資理財或是工作技能等,能夠直接馬上獲得實體/心理上回饋的產品,也仍是能夠穩定變現的類型。

舉例來說,Adobe的軟體之所以能夠成為改成訂閱制,某部分得力於市場上的使用習慣,以平面設計界來說,不用adobe軟體的設計師反而是少數,基於工作需求且考量到以工具生財等這兩個特性下,大部分的人都會願意改為訂閱制(某種程度上是不得不)。

另一個例子是台灣目前主流的訂閱平台Pressplay,集合了許多專業講師及工作者的平台,認真一看會發現,真正能夠有固定用戶穩定訂閱的內容,多半不出我上述講得三大類型。

絕大多數的品牌基於本身的市場及產業類型,暫且都無法以訂閱制作為主要商業模式,不管是前陣子轟轟烈烈說要發展訂閱制的蘋果日報,又或是被戲稱為被水果耽誤的科技公司大苑子都是如此。

詳細說明,請見我之前的文章

訂閱經濟|1個月499,大苑子改訂閱制是個好想法但不是訂閱制

事實上,這個跡象也確實反映在數據之上,2018年的麥肯錫(McKinsey)研究發現:

電商服務的訂閱用戶,有半數會在六個月內取消服務。而且實體產品外送商,不像軟體業者一樣,能從相同的規模經濟中獲益。

對於採訂閱制的公司而言,問題出在哪裡?

在訂閱經濟一書中,左宣霆曾提到

許多人的帳單上有好幾筆都是訂閱制所產生的,我們甚至不會每一筆去細數

這句話本身是沒錯的,但除非這個訂閱制所提供的服務是具有不可取代性,又或是能直接回饋給消費者的,不然這個付費的機制,最終仍會受到時間以及消費者本身的習慣所檢視,例如某些消費者會發現其實自己根本就用不到,因而最終選擇取消。

這也是我認為為什麼有半數的訂閱用戶會在六個月後取消服務的最主要原因。

方向二、製造驚喜,挑戰消費者的期待

當然了,有難關必定有突破方式,概念如下

最佳的訂閱服務應該能讓業者取得額外好處

這句話也是我認為小品牌要切入市場的最佳切入點,相較於大品牌的廣大市佔率或是品牌本身的名氣,小品牌和消費者的對話必須是更密切且快速的,當消費者每個月付錢等同於每個月都在挑戰品牌對消費者的掌握-不僅是知道你的消費者需要什麼,更是要在消費者的期待上突破。

套個臺灣人最常問的問題- 「這個東西CP值高不高?」

準確來說,物超所值只是一個動機說服消費者買單,除了這個之外,是不是還有其他的可能性?

驚喜,可能是一個值得發展的方向

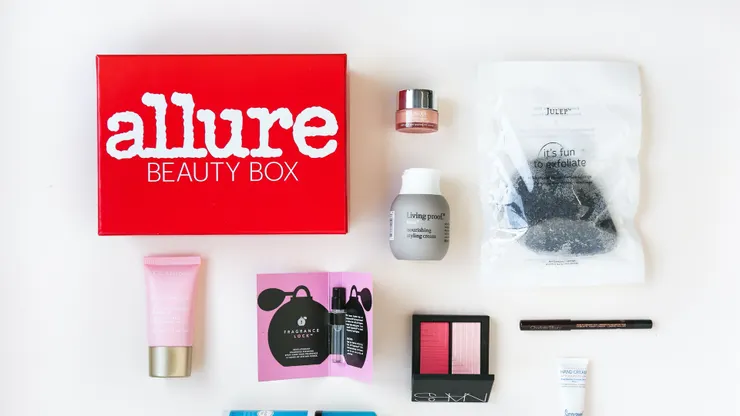

這邊以美妝訂閱的兩個品牌《Birchbox v.s. Allure》做比較,雖然仔細思考會覺得這樣比不太公平,但確實能夠多少看出些端倪:

Birhcbox:身為美妝訂閱盒子始祖,有美國版和英國版,單盒訂購價位為10美金或13英鎊,BIRCHBOX的商品主打英國的產品以及護膚產品,並且多數以有機產品為主。

Allure:它是著名美妝雜誌allure創辦的盒子,每月$15,一次性訂閱一年盒子,第一個月只要$10,還可收到其他好禮,而用戶對allure美麗盒的評價是:

「盒子總能給人帶來意外的驚喜,常常會有高價正裝產品贈送,遠超越$15訂閱費,盒子內附的說明書裡也會包含購買正品的折扣碼。」

當然兩個品牌我都沒有實際用過,而Birchbox並不是不好,只是相比Allure,B牌更像是個路線明確的中庸打法,老實人的概念,要挑戰的就是送出去的產品好用程度有沒有到讓用戶甘願長期付費,又或是作為長期產品測試、試用的通路市調管道,僅單論綁住消費者的能力,就我個人看來,A牌或許好一些。

最後,路透社發表評論預測:

從2020年開始,訂閱經濟恐怕將邁向觸頂

會有這樣偏悲觀的預測,其實不大意外,考量到整體訂閱經濟的市場以及其他商業類型的發展,新進場的品牌確實不同於剛開始發展時的容易,但若是能把握「替消費者帶來附加價值」的這個原則,相信仍然是一條值得發展的路線。