作者:陳華夫

「華爾街日報」昨天報導,美聯儲於2020/8/27日(週四)一致批准擱置過去30多年來的「提前加息」以抵禦通脹走高的戰略。同時也報導美聯儲主席鮑爾聲稱:「....新戰略的實際影響是美聯儲可能在很長一段時間後才會考慮加息....政策改變反映出美聯儲官員近年來學到的教訓,即當失業率降至歷史低位時,通膨率並沒有一如預期的上升....這反映了我們認為強勁的就業市場可以在不推高通脹的情況下保持下去的觀點。」。「華爾街日報」並聲稱:「美聯儲的新策略意味著利率可能會更長時間內保持在極低水平,這對求職、買房或投資股票的人來說是件好事。」(按:據美國勞工部2021/7/13(週二)的報告,美國6月消費者物價指數(CPI)較去年同期上漲5.4%,創金融海嘯(2007─2008年)以來新高,並高於道瓊調查所預期的5%。(見《美債》6月CPI勁揚5.4% 攀13年新高殖利率全面上揚)美國通膨率CPI已連三個月大幅上升,漲勢恐將延續,通脹危機的風險大增。詳細,請看拙文美國6月通膨率CPI上升2008年金融海嘯以來新高5.4% 之通脹危機─美股的本質(26))

美股在2020/3月,4次熔斷的股災後,美聯儲祭出「零利率」及無限QE印鈔救美股,就有不少投資人擔心市場充斥大量資金所造成的「資產泡沫」會破滅,個人財富也化為烏有。更嚴重的是。「零利率」造成利率越低通脹越低的現象:邊際消費傾向(Marginal Propensity to Consume, MPC)降低,儲蓄就越多,造成支出與消費越低,物價膨脹也就越小。(見各國瘋狂印鈔救市規模已累積24 兆!人造牛市投資人該注意)

但賓州大學華頓商學院教授的投資大師傑洛米.西格爾(《長線獲利之道:散戶投資正典》(Stocks for the Long Run 5/E)的作者)認為,在政府過度紓困與刺激財政政策下,已經消失了十五年的通脹將會再現,2%以上的通膨率會吃掉債券微薄的收益(按:10 年期國債殖利率在2020年徘徊0.5%─1%的低檔),而造成40年的債券多頭市場之崩潰。因此,西格爾建議長期持有分散得宜的股票投資組合,不僅可以對抗通脹,其報酬更勝黃金和債券,且風險比定存還低。可是股神巴菲特卻持不同的看法,他出脫了手中持股,抱著一千三百多億美元現金。(見鈔票與債務同飆 美貨幣黑洞後果難料)

以上的新聞訊息極為片段及凌亂,令人摸不到頭腦;美聯儲為何日後不再加息?為何允許高於維持多年的2%通脹目標?及「華爾街日報」為何說:「利率會在長期在極低的水平?」及「對求職、買房或投資股票的人來說是件好事」?

本文從4方面深度解析美聯儲允許高於2%通脹的背後訊息及其衍生的後果:

1)首先,通脹與失業率的關係至為重要。若美聯儲為了壓低通脹,而導致了高失業率,則人民失業後的收入減少,造成消費減少的總需求緊縮,這就會導致經濟(GDP)衰退,這就一般所謂硬著路。例如,沃爾克時刻即是指美聯儲前主席沃爾克)在1980-82年提高利率將利率到20%(80碼)以應對美國當時的通脹(10%),結果確實結束了通脹,美國卻現嚴重的雙底衰退((double dip recession)),債務危機和拉丁美洲出現“失去的十年”。

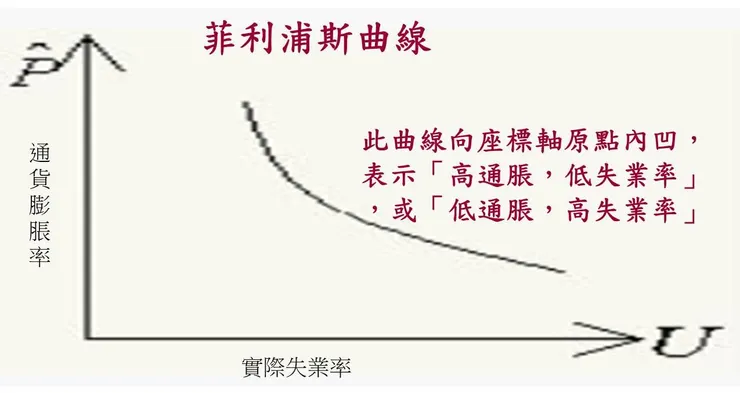

在經濟學中,由於通膨率的數據難以取得,所以通常以工資增長率等於通膨率來簡化。下圖顯示菲利浦斯曲線:

而當失業率上升,失業工人的日後的薪水通常會降低。也就是說,高失業率,降低工資增長率,這就意味降低通膨率,此趨勢反映在菲利浦斯曲線向座標軸原點的內凹性─「高通脹,低失業率」,或「低通脹,高失業率」。

菲利浦斯曲線是凱恩斯主義經濟學的基本理論,但是諾獎得主米爾頓·傅利曼卻否定了它,他的自由放任經濟主義(laissez-faire)及注重貨幣政策的論點,成功的解釋了在新冠疫情肆虐前,全球的「低通脹,低失業率」現象,《經濟學人》稱此為「世界經濟的奇怪新規則」─即「高通脹,低失業率」之間的聯繫已經消失。即使中央銀行低於通脹目標,大多數富裕國家仍在享受就業熱潮。美國的失業率為 3.5%,是自 1969 年以來的最低水平,但通膨率僅為 1.4%。(詳細,請看拙文美國高通脹與經濟是否硬著路的原因及解決之道─深度政經分析(5))

而媒體文章也在探討「低通脹、低失業率」之4項原因:(1)數位經濟(如亞馬遜公司)的發展,傳統的經濟數據統計無法反映真實的通貨膨脹率(Inflation rate);(2)消費模式的更迭,約有44%的消费品並未被被列入通膨率統計;(3)全球高储蓄率,低利率,低總體需求,造成低通脹;(4)資產價格(包括債券、股票和房地產價格)漲價未列入通膨率計算,因為一般國家都是以CPI(消費者物價指數)做為計算通膨率的依據,而債券、股票及房地產並非「消費品」,未列入CPI(消費者物價指數)的計算。(見當前全球出現低失業率和低通脹並存的原因是什麼?為什麼會引起經濟學家的普遍關注?)

中國財政部前部長樓繼偉認為財政赤字貨幣化(即財政部直接向美聯儲等央行透支)沒有帶來通脹的原因是,這種通脹表現為資產價格的上漲,而沒有表現為實物和服務的價格上漲,全球都是金融混業經營,然後貨幣政策放了水,放出流動性,給金融機構互加杠杆提供了巨大的空間,首先表現為金融資產價格的上漲,然後就是房地產價格上漲,再加上收入分配,這種情況下收入分配差距肯定擴大。(見樓繼偉:人民幣在資本項下完全開放尚不具備條件)

而英國「金融時報」的社評則認為,鮑爾打破傳統容忍高於2%的「通脹」,以提振美國GDP的增長和降低「失業率」,是美聯儲決策框架的重大轉變。

但如今,全球新冠疫情嚴重,失業率急驟升高,竟然屢屢出現了菲利浦斯曲線所預測的「低通脹,高失業率」。所以,不管「凱恩斯主義」或「自由放任經濟主義」誰對誰錯,美聯儲此刻並不願意冒險拉高「通脹」太多,以免高企的失業率無法下降。

美國總統拜登於2021/2/5日表示,「我們有超過1,000萬人失業,400萬人更失業超過6個月,1,500萬美國人還正欠房租,2,400萬成年人和1,200萬兒童缺乏足夠食物。他們正在受苦,但這不是他們的錯。疫情摧毀我們的經濟。事實上,一月是疫情最致命的一個月,奪去近10萬人的生命。」拜登認為,美國經濟顯然陷入麻煩,慘淡經濟狀況不僅影響美國的國際競爭力,而且嚴重影響民眾的生活。他上任後所提出的新追加之1.9兆美元紓困計畫首先要為新冠疫苗接種投入更多資金(約1160億美元),包括用於製造、分銷和建立疫苗基地等,然後就是要為美國人民提供紓困支票,和延長失業保險的期限,如果紓困計畫通過,將可為美國帶來400萬個就業機會,並將在2022年前,恢復就業市場的動能。拜登並引述最新的就業報告指出,美國可能要花10年的時間,才能走出就業困境。(見美走出就業困境 恐要花10年、及拜登:美走出就業困境路艱恐需10年、及拜登1.9兆美元紓困計畫發錢太多桑默斯表憂心)

其實,美聯儲允許允許高於2%「通脹」的背後,也是因為美聯儲多年來都無力把「通脹」推高至2%,其原因是,美聯儲降息刺激經濟的空間比過去小,而利率已長期走低。基本上,關鍵的問題是,多高的通膨率及利率才能適當的提升「就業率」或「充分就業」呢?不少經濟學家(包括美前財長拉裡·薩默斯)認為4%「通脹率」才是恰當的(詳見《Secular Stagnation: Facts, Causes, and Cures》)。

據英國「金融時報」報導,鮑爾在今年主題為「展望未來十年:對貨幣政策的影響」的全球央行年會上,宣布將正式引入「平均通脹目標」的政策,也就是說,美聯儲將淡化對低失業率可能導高「通脹」的擔憂,而容忍通膨率在一段時間內超過2%,但保持「平均通脹率」為2%的長期目標。

2)實際利率是經濟學中的一個關鍵變量。它測量資本成本實際產出,若實際利率為正,則長期資本產出為正(增長)。反之,若實際利率為負,則長期資本產出為負(減少)。此外,實際利率也決定代理人的消費和投資決策。

通常, 實際利率=名目利率 -「預期通膨率」。但實際不幸的,「預期通膨率」是很難觀測的。常用的估計「預期通膨率」的方法就是「漸進調整式」預期模式,也就是預期下個月的「預期通膨率」等於這個月的實際通膨率。(見實質利率不應該為負數)

而在美國,實際利率通過美10年期國債殖利率減掉市場考慮的未來「預期通膨率」(美國─美債平衡通膨率、BEI)來計算。計算時採用本金隨著物價漲幅而波動的通膨掛鉤債券─即實際利率 =美10年期國債殖利率 - BEI。

關鍵就是當實際利率為負時,美10年期國債殖利率小於「預期通膨率」(BEI),則無風險資產(如美國10年期國債)投資者遭遇物價上漲、資產貶值的損失,而遭到拋售,將所得資金轉向投資風險資産(如股票)。但是當無風險資產的美國10年期國債遭到拋售,而造成美10年期國債殖利率上升,則會推升實際利率轉正,這將抑制投資者的風險偏好,轉向購買無風險資產的美國10年期國債,而造成風險資産下跌。例如,當世界實際利率2022/8/30日轉為正值,觀察2022/8月至2022/9/2日期間的風險資産,都發現大幅下跌:比特幣(下跌16%),原油(下跌12%)、世界房地産投資信託(REIT、下跌7%)、全球股市(下跌5%)等。(見世界實際利率轉正,什麼漲什麼跌?)

實際的說,實際利率就等於抗通膨債券的殖利率。所謂抗通膨債券(Treasury Inflation-Protected Securities, TIPS)是由美國財政部發行的一種國債,屬於國庫債券,通常為期十年,每半年付息一次,其本金及票息均依據通膨率隨時進行調整。通膨率票息發行時與一般標準國債相同採固定形式,但其本金每年需根據。通膨率進行二次調整,若通膨率上升,投資者可獲得的收益亦跟著上漲。當債券到期後,投資者將獲得最初的投資本金和根據債券發行期間通膨率差額的補償。所以,抗通膨債券(TIPS)的殖利率就等於實際利率。(見實際利率和名義利率有什麼區別?)這就提供了一種寶貴的方法來估算另一個很有用,卻不可觀測的通脹預期,在此方法下,通脹預期 =美10年期國債殖利率 - 抗通膨債券(TIPS)的殖利率。(見什麼是TIPS 利差)

一個健康、GDP成長的經濟之通膨率通常應為2%。若通膨率高於2%,就加息對抗通脹的思維是反應泰勒規則─即通膨率每增加1%,美聯儲就會加息1%以上。(《通膨的真相》:政府如何控制與操弄通貨膨脹——神奇的2%)所以,當通脹預期高於2.5%,人們預期商品價格會上漲,在價格上漲之前立即購買,這增加了商品需求,供給卻無法立即跟上,商品又漲價及高工資的需求,於是通脹成為可怕的價格/工資螺旋。當通脹高於4%,同時失業率低於4%,就是所謂的滯漲(stagflation),英國《金融時報》2022/8/23日報導,美聯儲可能僅僅需加息到2.25-3%的區間就可以控制住通脹,而同時經濟不會出現經濟(GDP)衰退的軟著路。(見美國經濟的軟著陸:歷史、路徑與展望)但此報導的美國軟著路顯然不同於中國較嚴格的軟著路指標:經濟GDP增長率 >7%、失業率 ≤4.5%、通漲率≤4.5%。

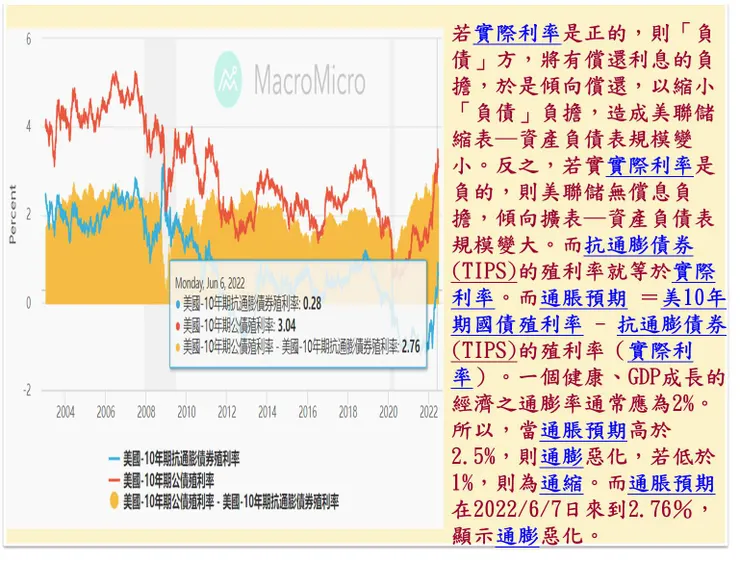

若實際利率是正的, 美10年期國債殖利率大於 BEI,則「負債」方的 利息負擔變大,於是傾向償債,這就是為何通脹會造成美聯儲縮表─縮小資產負債表規模。反之,若實實際利率是負的,則美聯儲的 利息負擔變小,傾向印鈔擴表─擴充資產負債表規模。而通脹預期在2022/6/7日來到2.76%(見下圖),顯示通膨將惡化,美聯儲將改變印鈔的量化寬鬆政策而縮表。(詳細,請看拙文美國債近期暴跌的嚴重後果之真相─深度政經分析(2))

在低利率環境下,只要美國的實際利率低於經濟(GDP)實際增速,美國債的可持續性可以得到保障。然而一旦高通脹維持,利率高於經濟(GDP)增速,對償債能力的擔心就會引發對美元的拋售,而一旦美元貶值,就會進一步加劇拋售而形成惡性循環。換言之,過於龐大的美國債將破壞美國承擔國際安全資產提供者和保險人的角色。近期,美國財長葉倫對於各國減持美國債的擔心即源於此。(見「美元霸權」的另一面是什麼?)

美10年期國債殖利率代表零風險投資資產報酬率,它就成為有風險的投資─如股票、債券、大宗物資、房地產等投資─之機會成本,而任何投資決策都在追求價值最大化,而最小化機會成本。所以,當最近美10年期國債殖利率飆升,導致股票的現金殖利率比它低的股票遭大量拋售,造成近期美股市大跌。同樣的,銀行的資金可用投資美國債或貸款,所以,銀行的貸款決策的機會成本是美10年期國債殖利率─即銀行融資與借貸的利息都會高於它。這就造成近期公司融資與個人借貸利息大幅上升。(見熔斷來了?日本國債暴跌 歐央行今緊急開會 20220615《楊世光在金錢爆》)

諾獎得主保羅.克魯曼在《紐約時報》2020/12/4專欄文章說,如今美國利率很低,美國10年期公債的實質利率(扣掉通膨率的利率)在1990年代平均在4%上下,但過去十年來大致上都低於1%,有時甚至降到負值,所以,負債所需支付的利息較少,例如,在新冠肺炎疫情來襲前,美國聯邦債務占國內生產毛額(GDP)的比率升到2000年水準的兩倍,但聯邦利息支出占GDP比率卻比20年前下滑。(見拙文美聯儲膨脹資產負債表的大量印鈔之美元貶值「後遺症」─貨幣及美元的本質(1),及克魯曼:政府舉債不再是罪惡 別聽共和黨危言聳聽)

美聯儲只控制「短期利率」,而不控制「長期利率」。市場力量(供給和需求)決定了長期債券的均衡定價,從而確定了「長期利率」。如果債券市場認為聯邦公開市場委員會將聯邦基金利率設定得太低,則對未來通貨膨脹的預期增加,這意味著「長期利率」相對於短期利率會上升–收益率曲線會變陡。如果市場認為聯邦公開市場委員會將聯邦基金利率設定得太高,則情況恰恰相反,長期利率相對於短期利率會下降–收益率曲線趨於平坦。

而通脹是債券的最大敵人。通脹侵蝕了債券未來現金流量的購買力。也就是說,當前的通貨膨脹率越高,(預期的)未來通貨膨脹率越高,則收益率曲線上的收益率將上升,因為投資者將要求更高的收益率來彌補通脹風險。通常,通貨膨脹率持續上升時,美聯儲會升息基準利率,這就意味著企業融資貸款的成本升高,而拉低所有公司股票的估值,將引發股票價格全面下挫的股市危機。(見通貨膨脹可能捲土重來及股市能抵禦通脹風險嗎?)

保羅.克魯曼在「關於長期停滯的四個觀察」(Four observations on secular stagnation)的文章中認為,美國的實際利率長期走勢是趨向負利率。

如果是正常時期,低實際利率會衝擊經濟景氣,需要負的「實際利率」才能恢復「充分就業」與「投資─儲蓄」的平衡。當今的低「通脹」的情況下,負的「實際利率」將令美聯儲的量化寬鬆(QE)貨幣政策,無用武之地。當美聯儲2020/3月,固定基準利率於0~0.25%之間,所有美元固定收益的債券的回報就非常低。例如,目前10年期美國國債的到期收益率不到1%,其他歐元、日圓和英鎊的債券收益率也被其央行的零利率政策壓到很低,令靠操作固定收益債券的退休基金運作,陷入困境。

3)美前財長拉裡·薩默斯更進一步的指出,低實際利率將破壞「金融穩定性」(financial stability),助長金融「泡沫」(Bubbles)的死灰復燃。例如,當實際利率r 低於「經濟(GDP)增長率」g 時,沒有人願意把儲蓄用於投資,而是急於購買保值的資產(如黃金),則黃金價格開始上漲。我們再假設每個人們都以收入中一定的比例投資黃金;這就表示則黃金價格會以「收入增長率」上升。通常「收入增長率」等於「經濟(GDP)增長率」g ,這就表示黃金價格以 g 的增長率上升。

既然 r < g,這就自然的產生「泡沫」了,因為「泡沫」的定義是當資產的價格超過其關聯的收入流的現值(present value)。但即使沒有如此極端的結果,極低的 r 也會鼓勵人們購買「泡沫」資產(如黃金,美元、房地產等),然後等待價格漲的更高時出售,這是一種「儲蓄」現在的財富,以供未來消費。此時,賣「泡沫」資產的賣家,獲得暴利(windfall profit),而增加了他們的「消費」。這種額外的「消費」能恢復平衡資本市場中可貸資金的供給(儲蓄)與需求(投資)。這解釋了在中國,g 高,r 不高,所以「上海」出現許多高價的空屋。它們只是儲蓄資金的「泡沫」資產。

而在美國,低實際利率所產生的「股市泡沫」、「借貸泡沫」及「房市泡沫」真的會如「華爾街日報」所說的:「對求職、買房或投資股票的人來說是件好事。」嗎?非常值得我們商榷和警惕。

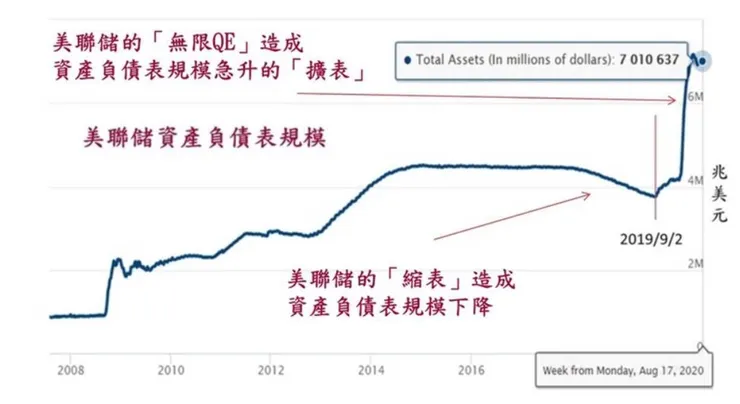

低實際利率令美聯儲所主管的「貨幣政策」完全沒法調控經濟,美聯儲在美股四次熔斷後的「無限QE」及零利率之貨幣寬鬆政策,雖然大量放水「流動性」,也把美聯儲資產負債表從2020/3月到如今,一舉擴張了約3兆美元(約占美國GDP的14%),如圖3。(詳見拙文美聯儲「無限QE」及「零利率」真的推升了美股嗎?─美股的本質(11))

卻絲毫沒有提升美國的「通脹率」,及降低美國的「失業率」。但美聯儲「無限QE」的「擴表」至7.01兆美元的大規模的印鈔美元放水,引發美元指數下跌及美元貶值。(見拙文美聯儲膨脹資產負債表的大量印鈔之美元貶值「後遺症」─貨幣及美元的本質(1))

而各國央行預期美元會繼續貶值,於是拋美債,轉為持有以歐元、人民幣等計價的資產。目前,外國人持有美國國債占美國國債總額的26%左右,而2011年還在30%以上。近來中國一直賣掉美債,用於增持日債,原因是日本10年期公債殖利率雖然只有0%,但是透過將美元兌換成日圓後,會出現1.2%的殖利率,比10年期美債的殖利率為0.7%來的高,可賺可觀的利差。同時,中國也拋售人民幣,買入以日圓計價的公債,以緩解近來的人民幣的升勢。(見中國拋美債、增日債 專家:賺利差又壓人民幣)

克魯格曼認為在低「實際利率」及「長期停滯」(Secular Stagnation)的陰影下,寬鬆的「貨幣政策」已失效不靈,只能訴諸於可以擴大總體需求(Aggregate Demand)的「財政政策」。

4)英國「金融時報」認為,「通脹」是未來全球金融市場最大的變數。當美國「通脹」走高,以過去的經驗,美元會變弱,及美國債的價格會走高(國債殖利率下跌),也就造成美股及美國房市走跌,增加經濟的下行風險。美聯儲前主席葛林斯班2020/9/10日接受專訪時表示,「我對通膨展望的整體看法,很不幸是負面的,這基本上是福利金排擠掉私人投資、生產力成長所造成的結果。」股神巴菲特也預測通膨加溫、美元走弱,會讓國際股市變得更具吸引力,他的波克夏海瑟威2020/8/31日宣布斥資62億美元入股日本五大商社,大出市場意料之外。Leuthold Group投資策略長Jim Paulsen則指出,美元持續走貶,讓日本及其他國際股市更加吸引美國投資人目光。弱勢美元增加美國投資人持有國際股票的意願,但前提是當地貨幣能走揚、進而拉高企業利潤。

中國一直賣掉美債,用於增持日債,原因是日本10年期公債殖利率雖然只有0%,但是透過將美元兌換成日圓後,會出現1.2%的殖利率,比10年期美債的殖利率為0.7%來的高,可賺可觀的利差。同時,中國也拋售人民幣,買入以日圓計價的公債,以緩解近來的人民幣的升勢。(見中國拋美債、增日債 專家:賺利差又壓人民幣)

英國《金融時報》專欄作家馬丁•沃爾夫認為,查爾斯•古德哈特(Charles Goodhart)和馬諾傑•普拉丹(Manoj Pradhan)合著的《人口大逆轉》(The Great Demographic Reversal)指出,目前的財政和貨幣寬鬆政策,「就像許多次戰爭後的情況一樣,通脹將大幅上升,在2021年很可能超過5%,甚至達到10%左右」,這將改變一切。世界經濟的範式將改變,低通脹、高負債的時代即將終結。

《長線獲利之道:散戶投資正典》(Stocks for the Long Run 5/E)作者: 傑諾米‧席格爾,2014。〔摘要:席格爾證實一個恆久不變的投資真理:只要長期持有分散得宜的股票投資組合,不僅可以對抗通膨,其報酬更勝黃金和債券,且風險比定存還低。〕

請看「陳華夫專欄」─美聯儲的本質─系列文章:

(

請看懂美聯儲等央行的資產負債表─美聯儲的本質(1)

美聯儲降息4碼至零利率的「蝴蝶效應」─美聯儲的本質(2)

美聯儲的「收益率曲線控制」殺手鐧─美聯儲的本質(3)

美聯儲在美股三連黑後之誘殺散戶的道德風險─美聯儲的本質(4)

美聯儲「無限QE升級版」真能救市?─美聯儲的本質(5)

美聯儲「無限QE」成功的止跌美股?─美聯儲的本質(6)

美聯儲不肯調降利率至零利率以下的根本原因─美聯儲的本質(7)

美聯儲修改「沃爾克規則」拉抬股市無力─美聯儲的本質(8)

美聯儲允許高於2%「通脹」的背後訊息─美聯儲的本質(9)

「不確定性」是重創美聯儲及全球經濟的元兇─美聯儲的本質(10)

美聯儲的1.5兆美元的QE能否拯救8天內3次熔斷的美國經濟─美聯儲的本質(11)

川普推遲刺激法案,重創業已失能的美聯儲─美聯儲的本質(12)

)

拉裡·薩默斯(Larry Summers)關於長期停滯的原因

The world economy’s strange new rules