(本文最近一次更新在2024/6/13)

作者:陳華夫根據《紐約時報》2024/5/20的報導:「根據中國國家統計局的數據,截至3月份,未售出房屋的庫存相當於7.48億平米。今年4月,70個城市的新房價格同比下跌3.5%,二手房價格下跌6.8%,都是破紀錄的跌幅。上週五,在房價數據公布數小時後,中國央行採取措施,大幅降低首付要求以鼓勵購房。它下調了全國範圍內的抵押貸款利率。」(中國拯救樓市新舉措:鼓勵地方政府收購庫存商品房)

中國政府推出組合拳救市,英國《金融時報》報導:「房地產市場迎來了政府最強救市組合拳,也可以看成“三支箭”。第一支箭是首(二)套房最低首付比例從不低於20%(30%)降到不低於15%(25%);第二支箭是取消全國層面個人住房房貸利率政策下限、實現房貸利率市場化,同時下調各期限品種住房公積金貸款利率0.25個百分點。第三支箭是央行設立3000億元再貸款,可帶動商業銀行貸款5000億元,支援地方政府和國有企業以合理價格對已建成未出售商品房進行“收購儲備”,作為保障性住房。」(房地產新政組合拳,能夠“四兩撥千斤”嗎?)

中國救市組合拳能否成功?

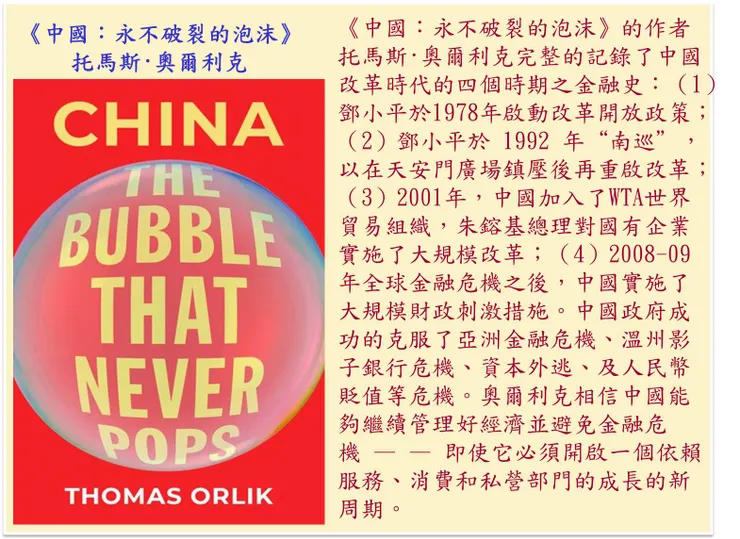

中西媒體各種唱衰中國巨額債務危機的《中國即將崩潰》論,近日甚囂塵上。在北京工作了十多年彭博社的托馬斯·奧爾利克(Tom Orlik)其所著《中國:永不破裂的泡沫》(China:The Bubble that Never Pops)裡,稱之為反中狂躁症(Sinophrenia),他說:「稱為「反中狂躁症」(Sinophrenia):同時相信中國即將崩潰,並即將接管世界。看看新聞頭條,聽聽有關中國經濟和外交政策的評論,似乎都是如此。一方面,債務太高,房地產泡沫太大,金融部門的陰影太暗,經濟無法更長時間擺脫危機。另一方面,中國擁有接管未來技術的總體規劃、正在向世界擴大影響力的強有力的外交,以及準備挑戰美國全球領導地位的經濟。(見《中國:永不破裂的泡沫》(China:The Bubble that Never Pops)托馬斯·奧爾利克(2020),頁255)

(圖片來源:陳華夫製作)

本文將仔細分析中國房地產的巨額債務危機之形成,並探討中國救市組合拳能否成功?

1)中國房地產的巨額債務危機之形成:

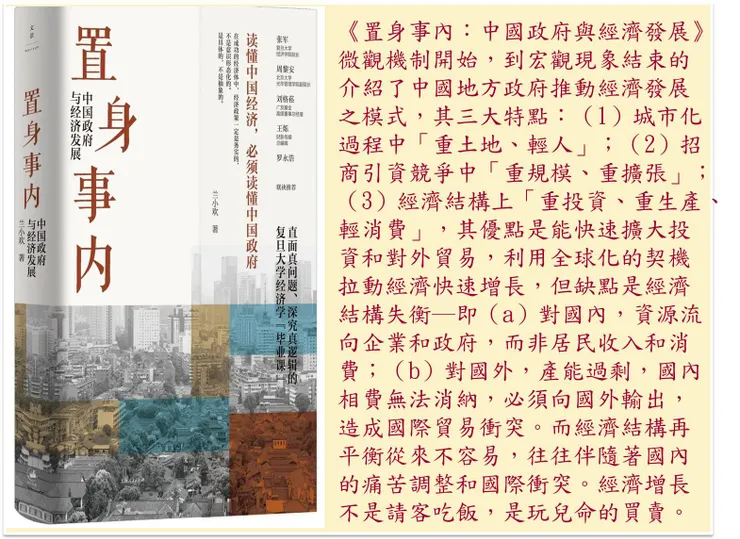

蘭小歡解釋了中國房地產的巨額債務危機之形成,他說:「我國債務迅速上漲的勢頭始於2008年。當年金融危機從美國蔓延至全球,嚴重打擊了我國的出口。為防止經濟下滑,中央立即出臺了財政刺激計畫,同時放寬了許多金融管制以及對地方政府的投融資限制,帶動了基礎設施投資大潮,也推動了大量資金湧入房地產。在不斷的投資擴張和房價上漲中,融資平臺、房地產企業、貸款買房的居民,債務都迅速上升。其他企業(尤其是國有企業)也在寬鬆的金融環境中舉債擴張,但投資回報率卻在下降,積累了低效產能。債務(分子)比GDP(分母)增長速度快,因此債務負擔越來越重。」(《置身事內:中國政府與經濟發展》蘭小歡著(2021),頁145)

(圖片來源:陳華夫製作)

針對中國大量房企債務是來自影子銀行,蘭小歡教授說:「2018年,我國房企總債務占GDP的比重達到了75%,且大量債務來自“影子銀行”或其他監管薄弱的管道。房企的現金流依賴房產預售款和個人按揭.... 2020年8月,城鄉住房建設部、中國人民銀行出臺了對重點房地產企業資金監測和融資管理規則,針對企業的關鍵債務指標畫下“三道紅線”,也規定企業不得再挪用貸款購地或競買炒作土地。」(《置身事內:中國政府與經濟發展》蘭小歡著(2021),頁148)

所謂三道紅線,具體是:(1)剔除預收款後的資產負債率大於70%;(2)淨負債率大於100%;(3)現金短債比小於1倍。於2020年8月20日,碧桂園、恆大、萬科、融創、中梁、保利、新城、中海、華僑城、綠地、華潤和陽光城共12家房地產企業受到「繼恆大之後花樣年、四檔管理」監管要求。於2021年9月恆大債務危機爆發,繼恆大之後花樣年、新力控股、當代置業、陽光城、佳兆業和世茂集團相繼面臨危機,監管部門也有放鬆監管的跡象,據財聯社消息部分參與處置破產企業的國企建議放寬三道紅線要求,以便承債式收購相關企業。

英國《金融時報》的文章認為房地產不可能再成為中國經濟的引擎:「2022和2023兩年,房地產投資以每年近2萬億的速度下降....同時製造業投資以每年2萬億的增長堵上了這個窟窿....增長引擎已經從地產驅動轉向製造業驅動。」並且房價將繼續下跌:「開發商的“三道紅線”政策並未取消,“房住不炒”的指導政策沒有改變,房價下跌的趨勢也沒有改變。」(外資應該如何看待中國)

2)中國的影子銀行是如何運作的?

所謂影子銀行是指一些提供和傳統商業銀行類似的金融服務的非銀行中介機構,如投資銀行、信託公司、及證券公司等。為了避免受到中央銀行等機構的監管,影子銀行的方式操作的特徵是表外業務─即商業銀行從事的不列入資產負債表,但能影響當期損益的經營活動,可以迴避了對銀行資本充足率的限制,避免了對銀行信貸總規模的限制,避免了對單個客戶貸款規模的限制等。

2007-2012年的全球金融危機前,投資銀行用表外業務的方式將次級貸款證券化,並用信貸違約掉期來對衝風險。但最終風險積累爆發,投行損失慘重,雷曼兄弟破產,造成了全球金融危機。目前影子銀行有三種最主要存在形式:銀行理財產品、非銀行金融機構貸款產品和民間借貸。

中國的影子銀行的是如何運作的?

蘭小歡教授說:「若某房地產企業願意用10%的利息借錢,銀行想借,但我國嚴格限制銀行給房企的貸款量,怎麼辦?銀行可以賣給老百姓一個理財產品,利息5%,再把籌來的錢委託給信託公司讓信託公司把錢借給房企。在這筆“銀信合作”業務中,發行的理財產品不算銀行儲蓄,委託給信託公司的投資不算銀行貸款,所以這筆“表外業務”就繞開了對銀行的監管,是一種“影子銀行”業務....

監管措施效果有限,往往是“按下葫蘆起了瓢”。限制了“銀信合作”業務,“銀證信合作”業務又興起....21世紀初,金融業增加值占GDP的比重大約在4%左右,而2015—2019年平均達到了8%,相當於美國在全球金融危機前的水準。」(《置身事內:中國政府與經濟發展》蘭小歡著(2021),頁150)

3)房屋按揭貸款的本質及銀行風險:

針對房屋按揭貸款的本質及銀行風險,蘭小歡教授說:「地方政府的“土地財政”和“土地金融”模式過度依賴地價上漲和房地產繁榮,推升了房價和居民債務負擔,也加大了銀行風險。(《置身事內:中國政府與經濟發展》蘭小歡著(2021),頁157)

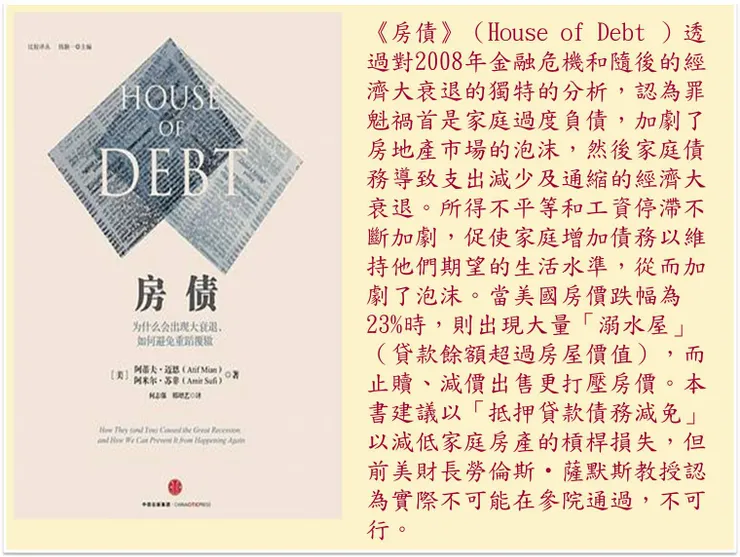

居民買房通常是自備款20%,銀行提供80%,居民購屋的債務杠杆率是5。當房市景氣差時,房價跌幅超過,居民房產的貸款餘額超過房屋價值,房產成了「溺水屋」,若貸款人無力還款,銀行將強行收回其房子( 即抵押的房屋終止贖回),居民損失了房產、銀行壞帳風險增加。又當銀行處理拍賣「溺水屋」,則造成房價繼續下跌、居民支出減少的惡性循環,後果極為嚴重。

《房債》的作者米安和蘇菲強調了槓桿和債務的嚴酷程度——例如,以10% 的首付購買房屋的價格時下降10%,所有者權益全部損失。他們並證明,在房價下跌最快且抵押貸款債務最多的地區,支出下降幅度更大。(《房債》(英)邁恩, (美) 蘇非(2015))

至於什麼樣的購屋槓桿率是好的?夏春說:「只有低於收入合理比例的房貸支出才是好的杠杆,過高的槓桿都是不好的。如今,中國家庭的槓桿也基本上變成壞槓桿了。」(房地產新政組合拳,能夠“四兩撥千斤”嗎?)

(圖片來源:陳華夫製作)

4)如何處理包括房地產在內的巨額債務危機?

巨額債務來自總槓桿率高企,它會降低經濟的成長及增大金融危機的風險。於是必須經濟去槓桿化,這就意味著債務人得按約償還債權人債務,蘭小歡說:「還債讓債務人不好過,賴帳讓債權人不好過。所以償債過程很痛苦,還有可能陷入經濟衰退。相比之下,增發貨幣也能緩解債務負擔,似乎還不那麼痛苦,因為沒有明顯的利益受損方,實施起來阻力也小。」(《置身事內:中國政府與經濟發展》蘭小歡著(2021),頁152)

蘭小歡認為增發貨幣以緩解債務的第一方法是,由政府增發貨幣,造成利率下降,既能減少利息支出,也能刺激投資和消費,提振經濟。若經濟增長、實際收入增加,就可以減輕債務負擔。並且增發貨幣若能維持穩定的通貨膨脹,則隨著物價上漲和時間推移,債務負擔會減輕,欠的債慢慢也就不值錢了。但此種作法的風險是高通脹。

蘭小歡所說的第二方法是量化寬鬆(QE),蘭小歡教授說:「“量化寬鬆”不過是把其他部門的負債轉移到了央行身上,央行自身的資產負債規模會迅速膨脹。但只要這些債務以本國貨幣計價,理論上央行可以無限印錢,想接手多少就接手多少。這種做法不一定會推高通貨膨脹,因為其他經濟部門受債務所困,有了錢都在還債,沒有增加支出,也就沒給物價造成壓力。歐美日在2008年全球金融危機之後都搞了大規模“量化寬鬆”,都沒有出現通貨膨脹。」(《置身事內:中國政府與經濟發展》蘭小歡著(2021),頁153)

蘭小歡認為量化寬鬆不會推高通脹,但此種說法顯然與如今高通脹的事實不符,當「QE之父」的柏南克獲得2022年經濟學諾獎時,有批評者指出柏南克是當今全球通脹的始作俑者:「柏南克一手主導的量化寬鬆(QE)貨幣政策備受爭議,QE政策讓美國「瘋狂印鈔」,釋放大量資金衝擊全球市場,引發資產泡沫,導致樓價等資產價格飆升。更有分析認為如今通脹蔓延全球背後,就是多國延續十多年的無限QE政策埋下禍根。」(詳細,見拙文2022諾獎得主柏南克的量化寬鬆(QE)是當今全球通脹的始作俑者嗎?─深度政經分析(10))

蘭小歡所說的第三法是赤字貨幣化,他說:「蘭小歡教授說:「“赤字貨幣化”的核心,是用無利率的貨幣替代有利息的債務,以政府預算收支的數量代替金融市場的價格(即利率)來調節經濟資源配置....從歷史上看,大搞“赤字貨幣化”的國家普遍沒有好下場,會引發物價飛漲的惡性通貨膨脹,損害貨幣和國家信用,陷經濟於混亂....“現代貨幣理論”的支持者當然也知道。但他們認為歷史上那些惡性通貨膨脹的根源不在貨幣,而在於當時惡劣的外部條件」(《置身事內:中國政府與經濟發展》蘭小歡著(2021),頁153─154,及拙文「現代貨幣理論」(MMT)鼓勵美聯儲大幅膨脹資產負債表、巨額財政赤字及美國國債─貨幣及美元的本質(9))

蘭小歡最後指出中國目前的貨幣政策比較謹慎,他說:「國務院和央行都數次明確表態不搞“大水漫灌”,“不搞競爭性的零利率或量化寬鬆政策”・...第一,政府不願看到寬鬆的貨幣政策再次推高房價, “房住不炒”是個底線原則;第二,貨幣政策治標不治本,無法從根本上解決債務負擔背後的經濟增速放緩問題,」(《置身事內:中國政府與經濟發展》蘭小歡著(2021),頁154)

5)中國政府的組合拳救市能否成功救市房地產?

中國實行10多年的「棚改」政策,因「棚改」超量帶動房價上漲,且地方政府財政壓力大,所以改變成「舊改」政策,對於「舊改」小區來說,當前的房屋狀況並非無法居住,改造比較像是錦上添花,能做最好,不能做的話也還能忍受。「棚改」與「舊改」兩者本質上的差異,也反映在資金來源的設計上,舊改的資金來源以居民為主,財政補貼為輔,而整體拆除更新改造,則由開發商負責。(從棚改到舊改 中國大陸解決住房問題路迢迢)

救市組合拳中第三支劍是「支持地方政府和國有企業以合理價格對已建成未出售商品房進行“收購儲備”,作為保障性住房。」,有可能如貨幣化「棚改」而短期帶動房價,刺激房地產回春。(見證“十三五”|棚改的高峰與退潮:貨幣化安置政策成拐點)但長期市場的房價的走勢則仍有很多變數。

至於救市組合拳中第一、二支劍的降低購屋首付及降低按揭貸款利率,固然短期可以刺激買氣,刺激房地產繁榮。但並未根本解決包括房地產的巨額債務問題。《紐約時報》2024/6/6的報導:「當成都在4月下旬取消限購時,有人在政府網站投訴,稱這對那些在限購政策實施時獲得購房權利的人不公平。投訴稱,自己已經搬到成都,並繳納了數年的社會保障稅,才有資格買房。『曾經,我把擁有在成都買房的資格當作一種榮耀,一種自我奮鬥的證明,』此人寫道。但現在,誰都可以買房子,即使是那些「對成都毫無貢獻的」的人。此人要求官員『儘快恢復限購』」。(中國政府拯救樓市的做法惹惱了誰)

6)中國的房地產業將何去何從?

美國的媒體美國之音訪問經濟學家謝國忠說:「中國的房地產業將何去何從?」,謝國忠回答說:「房產將會成為一件很平常的事。正如習近平所說:『房子是用來住的,不是用來炒的』。需要10年的時間才能解決。」(經濟學家謝國忠:中國處理房地產泡沫的方式可能出乎許多人的意料)

日經中文網報導:「達利歐最抱有感危機的是中國的債務危機。強調「中國經濟的復甦將取決於如何完成漂亮的去槓桿化」。(見達利歐:美國在衰退期邊緣,中國艱難),及有關中國去槓桿化的討論:萊因哈特、羅格夫關於債務對增長的負面影響論文存在重大錯誤 )

結論:

中國於2024/5月推出救市房地產的三枝箭,固然短期可以刺激買氣,刺激房地產繁榮。但基本上並未根本解決包括房地產的巨額債務問題。房住不炒,房地產至少需要10年的時間才能解決。中國經濟的復甦將取決於如何完成漂亮的去槓桿化。

請看「陳華夫專欄」─深度政經分析─系列文章:

(

日本失落的30年之深度分析美國2022年通膨危機─深度政經分析(1)

美國高通脹與經濟是否硬著路的原因及解決之道─深度政經分析(5)

中國威權主義與美國民主之國家治理效能,見證了中國崛起往上升美國霸權走下坡─深度政經分析(6)

「稀缺」導致「目標的詛咒」─為何我們獲得越多,反而失去更多?─深度政經分析(7)

中國真的陷入債務陷阱的金融危機?中國造成斯里蘭卡的一帶一路債務陷阱?─深度政經分析(8)

2022諾獎得主柏南克的量化寬鬆(QE)是當今全球通脹的始作俑者嗎?─深度政經分析(10)

台海情勢穩定的定海神針為何是「美中台三角威懾」?─深度政經分析(11)

中國崛起之威權體制因素的「新政治經濟學」視角?─深度政經分析(13)

經濟學的「古德哈特定律」:每一個「目標」都將淪為「目標的詛咒」之措施─深度政經分析(17)

理性的狡猾、黑格爾、辯證法、「看不見的手」、資本主義與共產主義之真相─深度政經分析(20)

美中尖端科技爭霸的最新策略之比較與評析─深度政經分析(21)

請看懂矽谷銀行倒閉、美聯儲QE印鈔與加息、全球通脹,美國債跌價的關聯─深度政經分析(22)

邪惡的平庸、致命的自大、計畫/市場經濟、民主和法治之省思─深度政經分析(23)

極具爭議的埃隆·馬斯克之SpaceX對接「國際太空站」啟示錄─深度政經分析(24)

SpaceX星艦飛船發射後化為火球後之液氧甲烷火箭發動機的發展─深度政經分析(25)

烏克蘭戰爭的烏克蘭、俄羅斯、歐盟、美國、及中國的全球戰略博奕─深度政經分析(26)

辜朝明的「資產負債表衰退」理論之特點與缺失─深度政經分析(27)

中國造艦能力至少是美國232倍之美中海軍世界爭霸錄─深度政經分析(28)

顛覆性創新如何超越取代行業領頭羊─聚焦中國電動車崛起世界第一─深度政經分析(31)

論《形而上學俱樂部:美國思想的故事》裡美國廢奴、進化論、實用主義、文化多元主義思想的歷史─深度政經分析(32)

分析美、中、印經濟裡的腐敗、製造業、不平等及民主─從《新鍍金時代》一書談起─深度政經分析(33)

解釋美國為何不急著降息?及美元堅挺的「美元陷阱」─深度政經分析(34)

解讀中國房地產的巨額債務危機之形成與政府救市組合拳能否成功?─深度政經分析(35)

)

“刺激樓市”只是眼前的苟且,“製造業強國”才是詩與遠方【湯山老王】

中國房市慘!50萬人失業、自砍薪水90% 業內人悲痛:這行業被拋棄了