品牌定位是任何商業模式成功的起點

因應年輕世代的新消費需求、cookiless時代的來臨、輔以數位科技的日新月異,再經過這兩年新冠疫情的推波助瀾下,D2C(Direct to Consumer)直客商業模式熱度急升,品牌如雨後春筍般的出現,但新創品牌要活下來、活得好並不容易。

因主張“拒絕「品牌稅」”而聲名大噪的Brandless,在成立兩年半後卻突然宣佈歇業。導火線到底是資本的期待過高還是商業模式的「根源」有待重新審視?讓我們一起來探究、找啟發。

新創D2C品牌Brandless的黯然歇業

Brandless成立於2017年,是一家自製健康/保健產品及個人、居家用品的D2C新創電商。因標榜著 “ 拒絕讓消費者支付大品牌背後的隱性成本- 品牌稅(BrandTax)”而聲名大噪。「品牌稅」包括品牌打造(branding)、過度包裝、傳遞品牌價值的廣宣費用以及中間商的通路營運成本。因此,Brandless以電商作為品牌入口,聚焦在追求「物美價廉」的務實消費人群。Brandless主張將「品牌稅」省下來的錢,直接回饋給消費者,讓消費者能以單價$3 的價格,買到有機/保健產品和有質感的居家、個人清潔護膚用品。

建立在這個立意良善的品牌願景上,Brandless卻在2020年2月突然宣布歇業,解散90%的員工,並尋求被收購的機會。這個曾被評論為「最創新的零售新創」、一度向零售巨人amazon, Walmart宣戰的D2C品牌,其歇業命運可從幾個現象看出肇因:

1. 同質性產品競爭激烈:在Brandless推出之前,相同產品訴求的電商品牌不少;如Instacart, Thrive Market, Public Goods等。然而,Brandless的產品缺乏創新,除了「價廉$3」之外的賣點,缺乏能凸顯「物美」的價值獨特性。

2. 在價格深度與品類廣度上難與知名零售同業競爭:Target推出自有品牌Smarty,包括了70個居家、個人清潔護膚品項以單價低於$2 美元迎擊Brandless。Amazon也加碼投資自有品牌AmazonBasics的商品佈局。在“一站購足”的電商環境裏,當新創品牌缺乏獨特價值時,對客單價和顧客回購率都會有所影響。

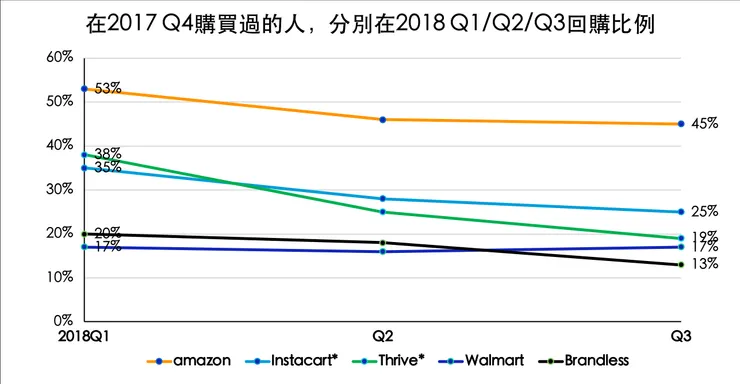

3. 低顧客回購率:Brandless季回購率僅20%,年回購率13%,相較於電商龍頭amazon (53%, 45%)或同質競品Instacart(35%, 25%)、Thrive Market (38%, 19%),Brandless的顧客回購率都是偏低的。

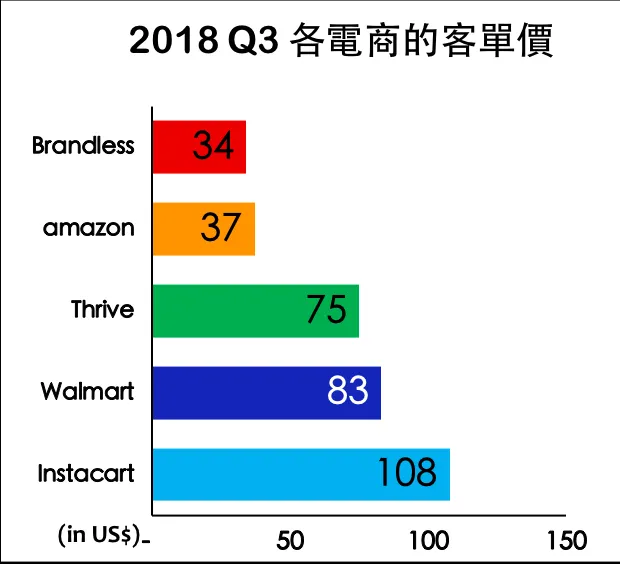

Brandless 平均客單$34。在客單超過$40免運的條件下,顧客回購的意願恐怕不高。反觀amazon的平均客單也不高($37),但勝在“一站購足”的品類選擇廣,並且Prime會員享免運費,成就其高回購率。

4. 消極式的行銷手法:因應其品牌主張“拒絕「品牌稅」”而採用“低接觸、少資訊分享”的行銷手法 — 舉辦系列座談會、快閃店,來累積顧客名單。在眾多競爭環伺下,新創品牌急需快速打開知名度、積極觸及、獲取消費者。這種看似獨特的“消極式”行銷方式,在時間、獲客成本上缺乏效率。

5. 商業模式缺乏獲利空間:2018年銷售額為$20.2milion (美元),虧損金額卻高達$48.8milion。背後因素包括;

- $3低單價導致低毛利:即使日後Brandless推出單價$6、$9 系列的寵物、個人用品系列,甚至$60以上的CBD產品(大麻提取物製成的各種產品,用以緩解肌肉疼痛、焦慮、關節炎、癲癇症和創傷後應激障礙)以提高客單價,但大多產品仍在$3價位。

- 高運送成本、高獲客成本

- 資源錯置:當整個商業模式還在摸索如何獲利,品牌知名度也還在初期建立階段,就先採用成熟組織才需要的軟體、技術以及資料科學團隊。

Brandless在2018年得到以軟銀願景基金(SoftBank Vision Fund)為首的C輪融資2億9千萬,當時總估值高達5億美元。這對一個成立才一年的品牌而言,是一個期望過高的門檻。

大多報導指出:導致「歇業」的最後一根“稻草”是來自風投期望過高的壓力。然而,或許風投看出這個商業模式的「根源」有待重新審視,才決定不再花時間等待Brandless的翻轉。

品牌定位的釐清

對誰而言,Brandless是什麼?提供什麼?

對誰?- 追求「物美價廉」的務實消費人群,錯了嗎?

Brandless表面上訴求重視品質「物美」、不喜品牌浮誇的理性消費者。然而,在品牌策略執行上,「價廉」似乎凌駕於「物美」之前。這點反映在產品缺乏創新,以及產品品質常在網評上被詬病。

一旦產品被視為與其他相似品牌無差異時,品牌所吸引到的“務實”消費人群是「價格」導向的。當一個新創品牌還無法以「量」取得更低的成本,又執意以低單價為號召時,這注定是個低毛利的買賣。在低毛利的壓力下,新創品牌更難有資源挹注在對未來銷售有直接影響的“產品研發”、“品牌建構”、“顧客獲取與維繫”等重要項目,儼然成了「惡性循環」。

Brandless是什麼?- 這是一道與“目標競爭者”比較的相對問題

當品牌定位不清晰時,很容易像無頭蒼蠅般的隨市場“熱點”肆意擴大產品線。Brandless 從2017年販售115個品項到2020年品項擴大到400+。若定位自己是零售電商,品類廣度難與知名零售同業競爭;若定位在「物美價廉」的快消產品提供者,一個新創品牌在眾多的同質品牌競爭池中很難跳出。這就是品牌定位不清楚時,在後續執行時會遭遇到的兩難。

同質競爭的結果往往形成價格戰的紅海。品牌唯有找出“有價值”的需求切口 — 意即:是切中目標人群的需要,且兼具獨特性和市場性(scalable),才有機會創造屬於品牌的藍海。

[發想一下]:若一開始 Brandless先從CBD產品切入(大麻提取物製成的健康/保健產品),將資源(包括產品研發、生產、品牌溝通、顧客獲取等)都集中在深化CBD產品作為品牌的利基點,「物美」、「價廉」和「價值獨特性」更有機會達到。市場性呢? 根據市調報告,2020年全球CBD市場估值為28億美元( USD 2.8 billion)。因其癒合功效,這類CBD健康/保健產品的未來需求看漲, 2021~2028的年複合成長率(CAGR)預估為+21.2%。

提供什麼?- -這是一個“理性與感性”的綜合題

去「品牌稅」不等於去「品牌化」;而是在策略執行層面- -包裝、通路、品牌溝通、顧客觸及/獲取/留存等- -追求「效率」的極大化。Brandless本身就是一個品牌。除了提供「物美價廉」的優質產品,也要傳遞品牌的感性利益讓消費者感知、進而認同,形成品牌與消費者的強連結,否則就只是在「賣產品」。

任何產品/服務的目的都是在為目標人群提供某種理性利益,來解決特定問題。然而,品牌最終要傳遞的是超越產品/服務使用後的感性利益,而這個感性利益將與品牌願景相呼應。

🌻 後語

幸福的家庭都是相似的,而不幸的家庭則各有各的不幸。

- - 摘自托爾斯泰的小說 《安娜·卡列尼娜》

這是在研究不同D2C品牌個案時,有感而發想到的一句話。

很多行銷概念常被視為理所當然的「基本」,卻在真正落實的時候容易忽略本質的嚴謹審視。在探索最適的商業模式之前,先要確認是否有清晰的「品牌定位」以及團隊共識的達成。一旦品牌定位不清晰,執行品牌策略時就會出現偏差,最終影響商業模式的成敗,既使再美好的品牌願景也無濟於品牌的留存。

one last thing…Brandless 在歷經 4個月的短暫歇業後重新上線,最終是被猶他州私募公司 Clarke Capital Partners 和數位行銷代理商 Ikonifi 聯合收購。

這個 Brandless 2.0 有什麼不同呢?

品牌願景維持不變 — “以簡單、合理的價格提供高品質、更有益的產品”,但更聚焦在獲利能力的改善;包括後勤、網站架設成本的樽節、縮減品類(只聚焦在比競爭同業價格便宜20~50%的品類)。至於品牌知名度的傳播,新任CEO Ryan Treft(數位行銷代理商 Ikonifi的高管)並不擔心,相信團隊能很快與老顧客重新連接。

Brandless 2.0會持續嗎? 端視新東家如何界定“活下來”跟“活得好”吧!

非常感謝你今天花時間閱讀這篇文章。

D2C直客商業模式是實現品牌的手段。新創品牌的成功與否還是要回歸到「品牌定位」的設定與執行能否與目標人群產生共鳴。

希望這篇文章能幫助你對「品牌定位」的運用有初步的認識。

歡迎留言分享你的心得、看法,作為我持續分享的動力!