前言:非推薦買賣之意,本文主要針對永新的“質化面”做分析,故部份內容僅簡單摘要,有興趣的投資朋友,公司每年也都有在證交所辦理法說,或許直接去看會更清楚喔!111.09.07--永新-KY(4557)財務業務說明會

#投資邏輯

- 去年車用市場缺晶片的狀況下,汽車延長使用年限,讓AM業者反受其利,惟市場仍有通膨疑慮,消費者仍會以維修舊車來替代購買新車。

- 北美新品卡鉗業務持續擴展,客戶去庫存結束後,也將恢復溫和成長。

- 受惠二輪業務及比亞迪客戶放量,加上中國解封題材,有助業績向上。

*公司簡介

永新-KY為北美最大煞車系統AM市場零組件新品供應商,係煞車總泵/分泵的龍頭廠商。公司也是全球三大剎車系統製造商的售後維修件(OES)供應商,如博世(Bosch)、馬牌(Continental)、TRW等。而永新北美營收佔比約五成,透過汽車配件經銷商,銷售至終端客戶包括AutoZone(AZO)、NAPA、Advance Auto Parts(AAP)、O'Reilly Auto Parts等大型連鎖汽車百貨,其客戶結構分散,最大客戶約佔營收1成多。

-北美客戶營收規模:

永新主要產品為煞車泵,佔營收約五成,近年切入汽車煞車卡鉗、煞車片及二輪煞車業務,為公司未來主要成長產品

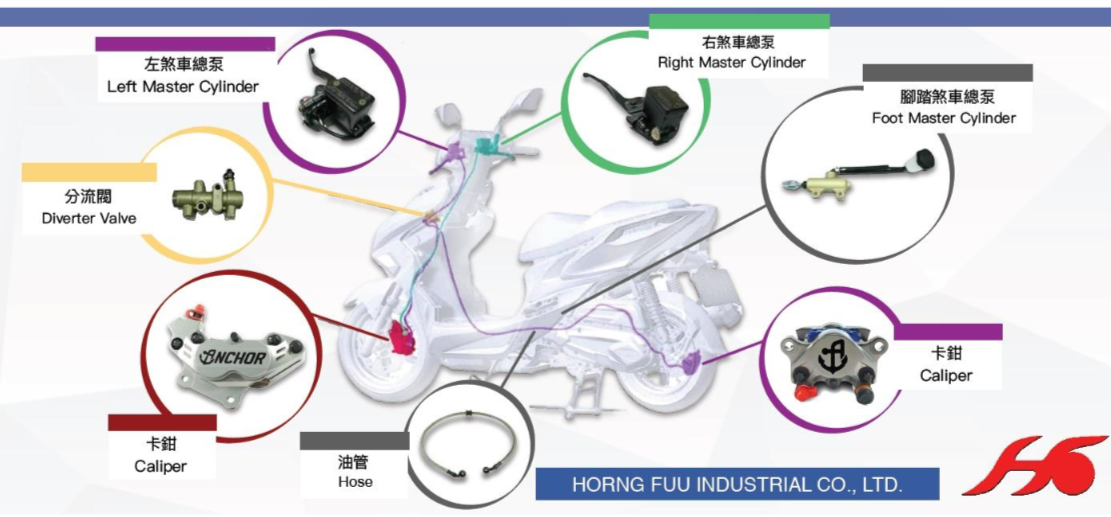

-汽車產品圖:

-機車產品圖:

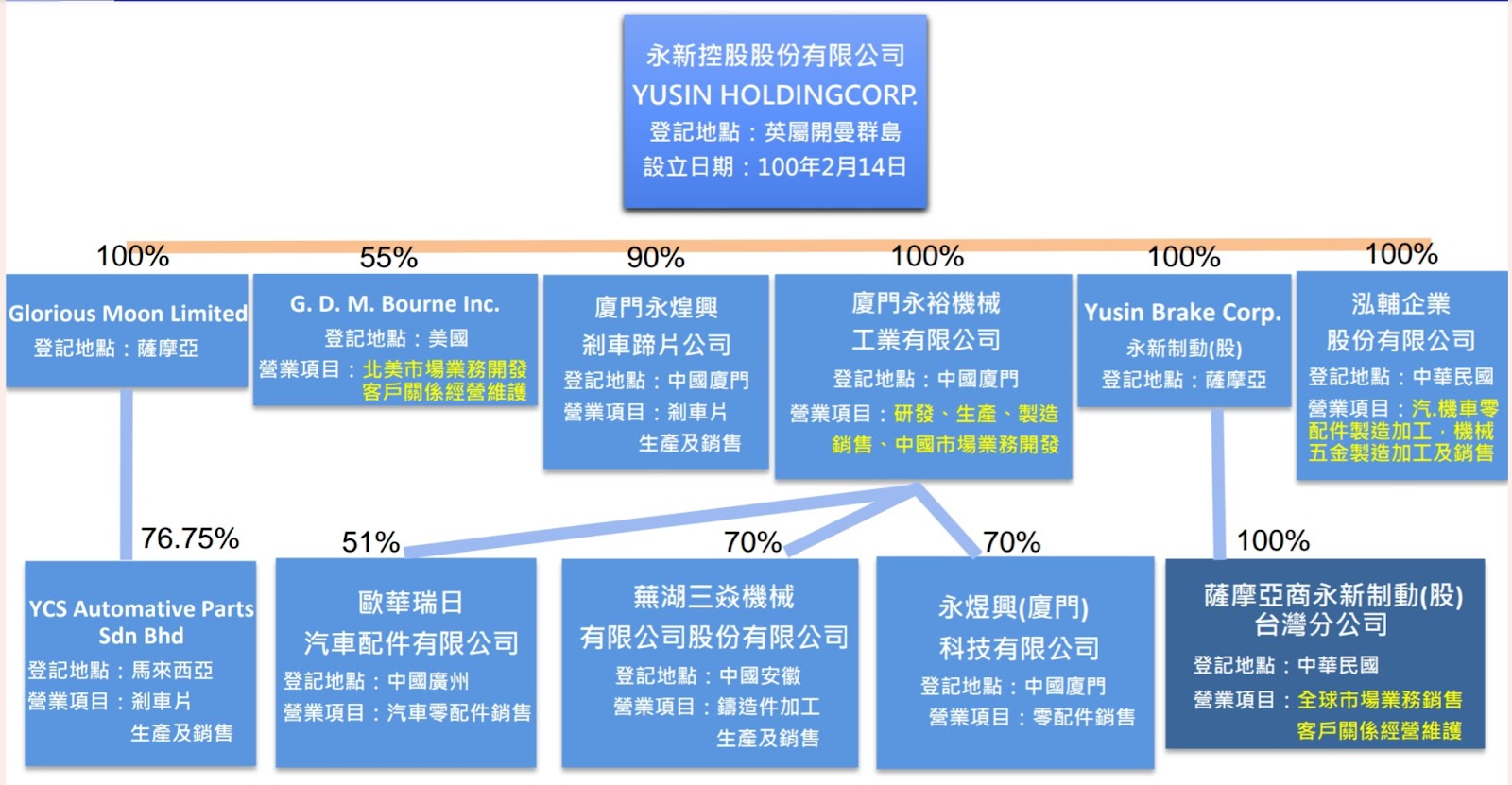

永新集團共分為六個子公司,主要生產基地位於中國廈門,分為永煌興及永裕兩家子公司,台灣則有泓輔企業為第二生產基地。

-組織架構圖:

說明上圖,YCS負責東南亞煞車片生產及銷售、G.D.M.負責北美市場客戶開發;廈門永煌興及永裕負責中國區業務及集團產品生產開發;永新制動負責全球客戶關係經營、弘輔企業負責煞車鉗生產開發。

*業務發展

由公司簡介可以知道,永新主要產品為煞車泵,但為什麼公司會開始切入卡鉗業務呢?以下:

- 拓展卡鉗業務

原因是汽車之剎車系統由「後鼓前碟」逐漸改為「前後碟剎」,而鼓式煞車使用到的「煞車分泵」會逐漸被蝶式煞車使用的「卡鉗」取代,進而推動卡鉗市場的發展。

而美國等已開發國家最早開始使用「蝶式剎車」,永新主要又是經營美國市場,剎車分泵需求量開始減少,公司當然必須另尋其他成長動能呀!

以上聽起來感覺像是壞消息,公司的本業似乎面臨衰退。但也不是完全沒有需求啦!

永新於年報中說:「拉美和東南亞等未開發國家的汽車技術應用相比美國市場還處於早期階段,其剎車分泵需求開始增加,預計未來未開發國家的需求仍將繼續成長。」

想見煞車泵還是有其市場需求存在。

而其實目前會被取代的是煞車「分泵」,不是煞車「總泵」。據公司說法,汽車電子化的過程,未來十年煞車總泵可能也不需要了,但現階段是可靠性的問題,萬一汽車的整個電路系統出了問題,車子卻還在跑怎麼辦?

解釋原因是,煞車泵主要以液壓煞車,作動原理為駕駛踩踏煞車踏板,助力器推動煞車泵裡的液壓油,最後液壓油使煞車鉗作動夾住煞車蝶盤使之煞車,這是「蝶式」煞車的簡單原理。

而「鼓式」煞車的原理則是會再經過一個煞車分泵,作動頂開輪鼓內的「來令片」使之煞車。因此改為「蝶式」煞車就不需要煞車分泵了,總之煞車總泵還是有其存在的必要性、不會消失。

-液壓煞車結構圖:

看到這裡阿嘉的想法是,永新面臨本業衰退下,必須往新的煞車應用領域發展,但是本業真的需求會變少嗎?我倒是覺得不至於如此悲觀,也因為公司的危機意識反而切入了新的藍海市場,公司更從2015年就已開始發展卡鉗產品。

目前全球汽車卡鉗的售後市場仍以翻修品為主,也就是「鐵製卡鉗」,在政府環保政策及消費者的行車安全意識抬頭下,此類卡鉗將慢慢被淘汰。永新近年積極開發「鋁製卡鉗」產品,就是想搭上這波卡鉗更迭商機,而這也是複製當年公司明星商品「煞車泵」由“鐵製”變成“鋁製”的過程。

因此如同煞車泵演變一樣,據公司說法,也因為鋁製產品無法翻修,鋁製卡鉗的售後市場皆是新品,北美連鎖汽車百貨,只有AAP專賣新品卡鉗,其他業者還是在使用翻修卡鉗。據法說簡報,APP北美店數近五千家,而其他三大連鎖店業者也皆是永新十多年來的客戶,總計店數尚有上萬家店的潛在業務拓展空間。

再來就是汽車降低油耗及電動化趨勢衍生輕量需求,汽車將會慢慢的不再使用鐵製卡鉗,取而代之會需要鋁製卡鉗。公司倘若再切入電動車客戶,那麼未來發展是否更具想像題材呢?!

永新目標是卡鉗業務要佔到公司一半,也就是未來營業額要翻一倍。北美一年市場需求4,000萬個,永新一年出貨60萬個,據觀察他們美國同業一天可以翻修3萬個,那一年就是1,000萬個,想見市場規模有多大。

調研公司財報,也看到其實這兩年已經慢慢放量。從研發來看,卡鉗數量已從107年的428個,到現在800多個,公司研發費用也還是持續增長。

而且汽車高檔化發展,從過去鼓式煞車到前輪卡鉗,越來越多平價車款也改成四輪卡鉗,加上汽車電動化過程不管如何改變,煞車系統頂多越來越智能化,不會改變及被取代。

永新切入卡鉗,甚至還有剎車片業務,這些耗材通常1~2年固定更換,屬於消耗品,卡鉗、剎車片規模都達數千萬組,相較於北美剎車總泵/分泵市場年需求約200萬顆,而更換頻率則是大約5年以上。

據報導,公司表示2021年卡鉗銷售3.7萬顆,2022年上半年便銷售2.6萬顆,卡鉗營收占比持續成長,目標短期占比可達20%,未來要達50%。

因此阿嘉認為,煞車鉗產品成長可期,甚至將取代煞車泵成為公司未來業務主體。

- 併購泓輔

但以上公司前景說的美麗,永新所銷售之新品卡鉗,基於關稅的影響下與翻修產品的價差拉大。也就是為什麼至今還未打入北美其他連鎖汽車百貨的原因,在預見未來鋁製卡鉗的需求將會提升下,公司必須趕緊想個辦法。

故在考量長期經營策略下,即評估在台灣設立生產基地之可行性,在台生產可減少客戶的進口關稅成本。因此永新於2021年10月投資併購與該公司產品屬性及生產技術相似之「泓輔企業」。在既有基礎下不僅可加速卡鉗產線之建置,更可讓客戶有分散生產地風險的選擇。

且與泓輔合併,也因此正式跨入機車及自行車剎車系統業務。在產品線、生產採購及研發資源互補共用及充份合作下,整合彼此企業資源,將可增加經濟規模之效益,提升公司競爭力。

- 併購福州新信

剛說到若是打進電動車客戶,那麼公司未來發展就更具想像空間!

永新卡鉗業務研發多年,並想打進中係OEM電動車客戶,因而於2022年12月接手了正道集團旗下的「福州新信」。取得該公司除了直接打入電動車供應鏈外,其「煞車片」業務更是補足了永新產品的最後一塊拼圖。

據MoneyDJ報導:“ 福州新信逾9成營收來自OE市場,比亞迪、廣汽埃安更有一半以上的車型都由福州新信供應,福州新信毛利率約25~26%,而電動車剎車片因應自駕急速煞停、輕量化與材料變更等趨勢,進入門檻較高,預估電動車剎車片毛利率可達35%,永新-KY也看好福州新信在電動車領域的布局。福州新信2023年預估可貢獻永新-KY年營收6億元,稅後淨利率則估6~7%。透過取得福州新信,永新-KY除了可加速切入新能源車,也可進一步取得剎車片市場入門票;永新-KY主要耕耘北美AM市場,而公司雖已是北美總泵/分泵AM新品的第一大廠,但在AM剎車片市占率還不高,主要係因北美客戶要求永新-KY累積在OE實績。”

原來併購福州新信的下一步就是擴大北美煞車片的市占率呀!對於管理層的經營決策,阿嘉深感認同。

*競爭優勢

像永新這類公司,最重要的競爭優勢除了取得車用認証外(公司取得Bosch、Continental、TRW認証),就是在於如何服務客戶。

透過近年來的產品開發及投資併購,永新的目標是滿足客戶對於整個煞車系統一站購足的需求,並採取模組化銷售策略。簡單說就是客戶可以直接採購整個煞車系統的零組件啦!進而形成客戶轉換成本。

且售後市場的車輛維修,其相關零組件對於老舊車型的涵蓋率相當重要。公司表示,訂單只要6個就能出貨,加上提供少量多樣化服務,品項可達600~700種的組合,這是同業做不到的。

這也可以說是規模優勢的一種,光是零件開模的資本支出,後進者根本無從追趕,所以這個產業的趨勢是大者恆大!

正因如此,AM同業像是的東陽、耿鼎、堤維西、帝寶在北美市場市占率也都相當的高,甚至因此都曾面臨反托拉斯訴訟。

永新於年報中說:「為滿足客戶全市場車型剎車零件之需求,必須涵蓋30、40年前至現在最新車型的產品項目,再加上汽車銷售也愈少量多樣化,客戶為縮減庫存,增加庫存週轉率,遂使得公司生產型態越來越少量多樣化。」

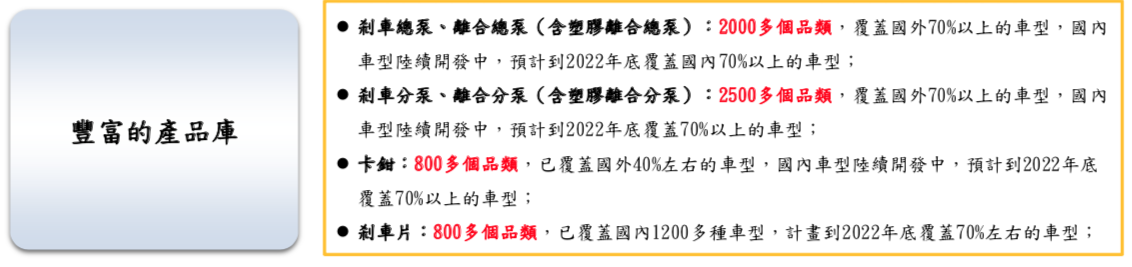

另據法說會簡報,見下圖。永新煞車泵涵蓋車型七成以上,已是北美龍類廠商。而卡鉗產品從四成到2022年底可涵蓋七成,想見仍可居龍頭地位。

前文提到,永新從2015年就已開始發展卡鉗產品,雖然這幾年才真正開始放量,但這是長久累積起來的研發能量,阿嘉認為競爭者真要追趕也不是這麼容易。

永新於年報中說:「未來開發計畫除了配合客戶需求不斷開發新產品外,並著重提升產品開發的質與量,本公司預計 111 年度將投入超過6,500 萬元研發費用,佔營業收入比重約 3%,期能持續提升公司競爭力。」

因此針對公司競爭力的部分,主要觀察指標或許就是研發費用是否持續。簡單來說研發費用就是模具開模,產品涵蓋車型越多,絕對關乎公司未來競爭力。

據永新財報,公司過往每年研發費用大約4~5千萬,然而2022年研發費用即超過年報所說的要比2021年成長10%的目標,實際金額為7,100萬元,顯示公司企圖心是有的。

*同業比較

據公司年報提到的競爭對手,AM市場主要是SORL Auto及三益制動;中國市場競爭者眾,主要有浙江亞太、浙江萬寶、奧威、伯特利等;見下圖。

彙整其同業利潤率比較如下表:

AM市場的競爭對手幾乎都已不是在資本市場的上市公司,故公開資訊不足;而中國市場看樣子能夠與之相提並論的或許只有“伯特利”公司了。

先說北美市場,我認為這塊業務算是相當穩定,不僅營收規模比SORL及三益制動來的高,且其客戶皆合作十幾年,永新提供的差異化服務,不容易受到挑戰,不然經比較也無法取得高利潤率才對。

再來中國市場的部分,前文提到永新併購的福州新信為比亞迪及廣汽的供應商,據同業比較與之客戶有重疊的也僅有伯特利公司而已。

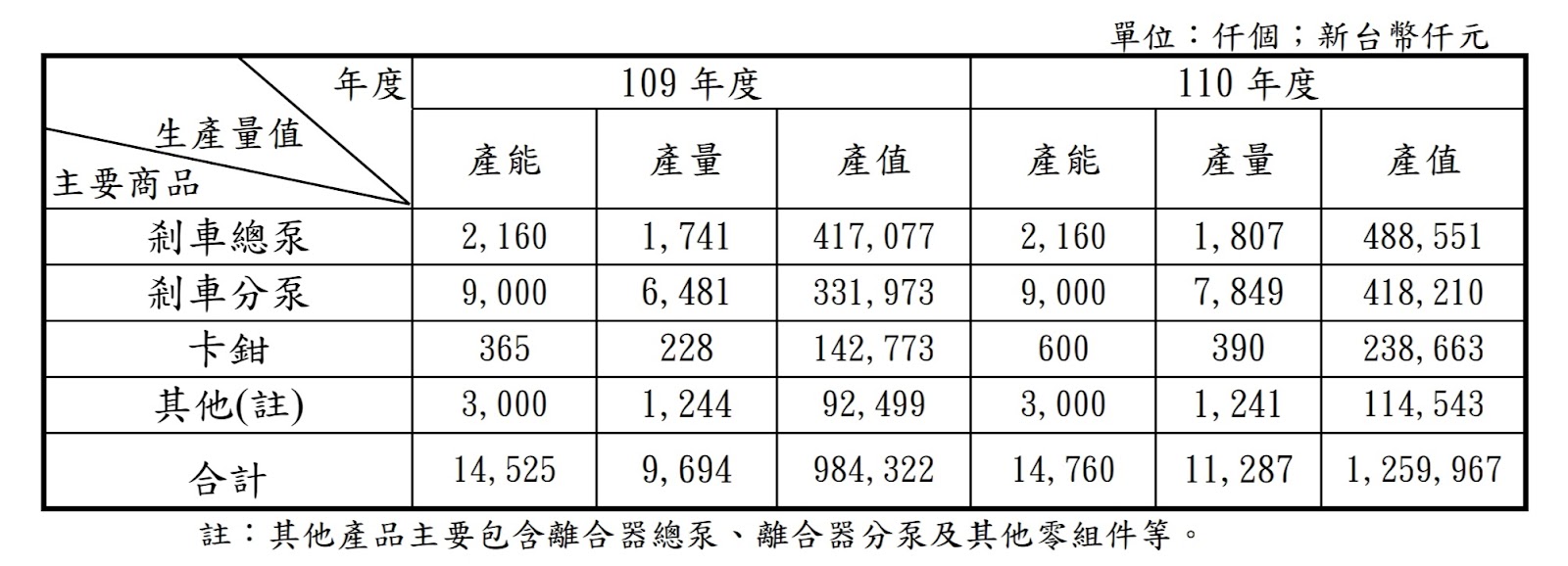

但永新與伯特利的營收規模也差距太大了吧!再調研其產能比較,詳見下圖。

雖說永新的利潤率比起中國同業來的好,但其產品組合還是不太一樣。永新主要產品為煞車泵,反而伯特利主要的產品卻是永新未來的業務發展重點。因此從產能規模來看,我認為永新並不具規模優勢,甚至可能無法與之競爭。

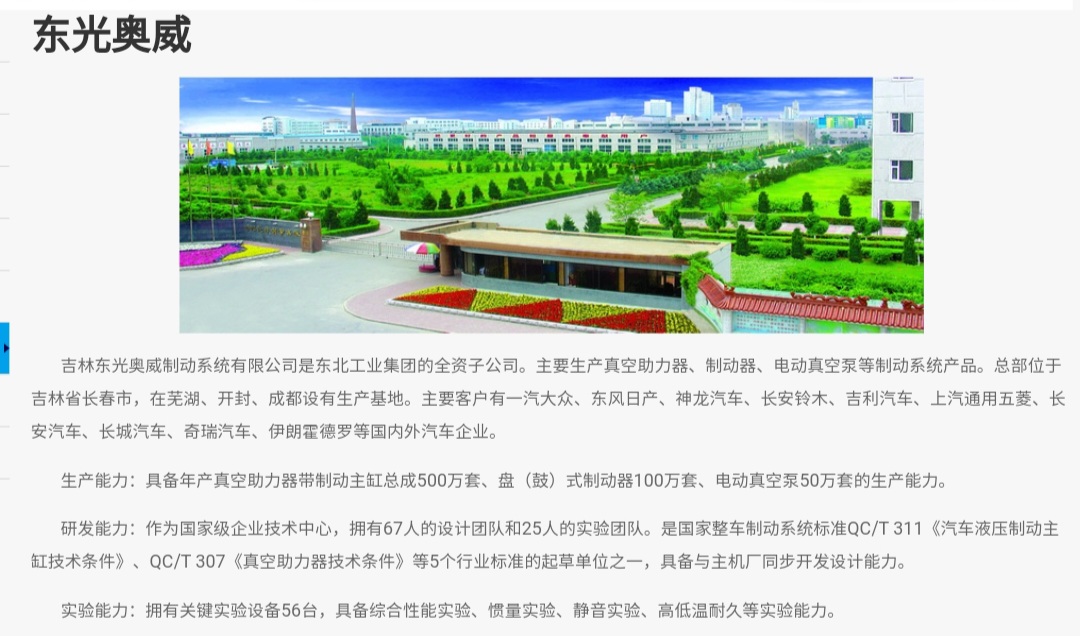

而另一家東光奧威,是東北工業集團的全資子公司,煞車泵年產500萬套與永新相當,見下圖。

綜上,永新的產能規模比不上中國同業,但我認為公司未來在中國的業務發展,至少還是有國際品牌認証的底氣在。

前文說過公司為Bosch及Continental的供應商,而調研伯特利公司年報,汽車煞車系統又是由德國Bosch及Continental等國際品牌所主導,推測產業集中度高,見下圖。

而永新在中國的業務發展,或許更有機會的就是與中國自主品牌合作,我想最重要的是福州新信的客戶-比亞迪。該客戶與競爭同業並無重疊,且有一半以上的車型都由福州新信供應。

現階段中國業務已漸漸放量,據前文報導,預計今年能貢獻永新年營收6億元,公司一年營收20億元左右,也算是蠻不錯的。

*未來成長

- 中國市場

先從中國區業務說起,為什麼我說要在中國發展,要與自主品牌合作呢?其實於永新業績發表會上,就有投資人提問為什麼中國的AM市場難以經營?大家都做OE配套?而這是一樣的道理。

永新回答,主要是中國的車齡還太新,中國車市大約從2003年開始放量,但AM市場要經過5~10年才會開始有更換需求,且中國車市是以車型來區分零組件,中國市場品牌車型太多,供應商如果剛好切入冷門車款,賣幾年就停產了,那麼損失極大。

反之早期在北美市場車種少,零組件幾乎都是同一規格、量也夠大 ,所以北美市場經營的好,但到中國市場不一定做的起來。加上中國並未像北美一樣有大型的通路商出現,永新在北美市場切入前幾大汽車連鎖百貨,就能佔到相當高的市場份額了,中國要有這樣的通路商出現可能要2018~2020年再看看。

我認為公司說的沒錯,我們以車齡來看,據統計中國車市2019年的平均車齡也才4.6年,那麼或許這幾年售後市場才會真正開始成熟,見下圖。

但中國的AM市場未來成長性極高,永新於年報中說:「截至 2021 年底,中國汽車保有量超過 3.02 億輛,維修產值有望超過 1 萬億元。目前中國超過保修期的汽車數量約為 1 億輛,佔汽車保有量的比重 40%,市場主要集中於維修、養護等方面,顯示中國汽車售後市場發展空間巨大。」

「中國汽配行業目前的市場規模則在1兆9億元左右, 按近三年保有量平均增速12.19%﹑平均車齡及維保費用CAGR 1.27%計算,109年汽配行業市場規模將突破2兆3億元,110年可達3兆元。」

因此後續AM市場經過一番整合後,將可迎來一波售後商機。不過目前還算是早期階段,我認為主因就是車型太多必須經過一輪淘汰啦!

永新表示,目前拓展中國市場還是得從OE配套開始,需求相對穩定。另一方面是因為國外品牌合資車廠到當地設廠,大多都會自己設立子公司供應鏈,要切入是不可能的,反而切入中國自主品牌或許更有機會。

公司的OE配套業務從2019年開始小規模供貨,預計可持續成長,長期計劃爭取成為為中國自主品牌配套的同行業排名前5的廠商。

近年來中國車市發展,國內自主品牌逐漸排擠國外合資品牌,或許也將為已切入OE的業者帶來契機,見下圖。

前文提到,永新併購福州新信打入中國自主品牌比亞迪及廣汽供應鏈。據報導,永新今年3月起營收可望回到去年高檔表現,而公司也指出,福州新信3月起來自比亞迪訂單將逐步拉升。

公司也於4月8日公布3月營收達261,225仟元,確實維持去年高檔表現。前面說過福州新信今年貢獻6億元營收,直接處以12個月就是5,000萬,公司3月營收確實比起今年1~2月營收2.1億的水準多了5仟萬左右。

因此,阿嘉對於永新今年中國的業績表現還是樂見其成。而在OE市場能夠成功,也有助永新切入北美AM煞車片市場。

- 北美市場

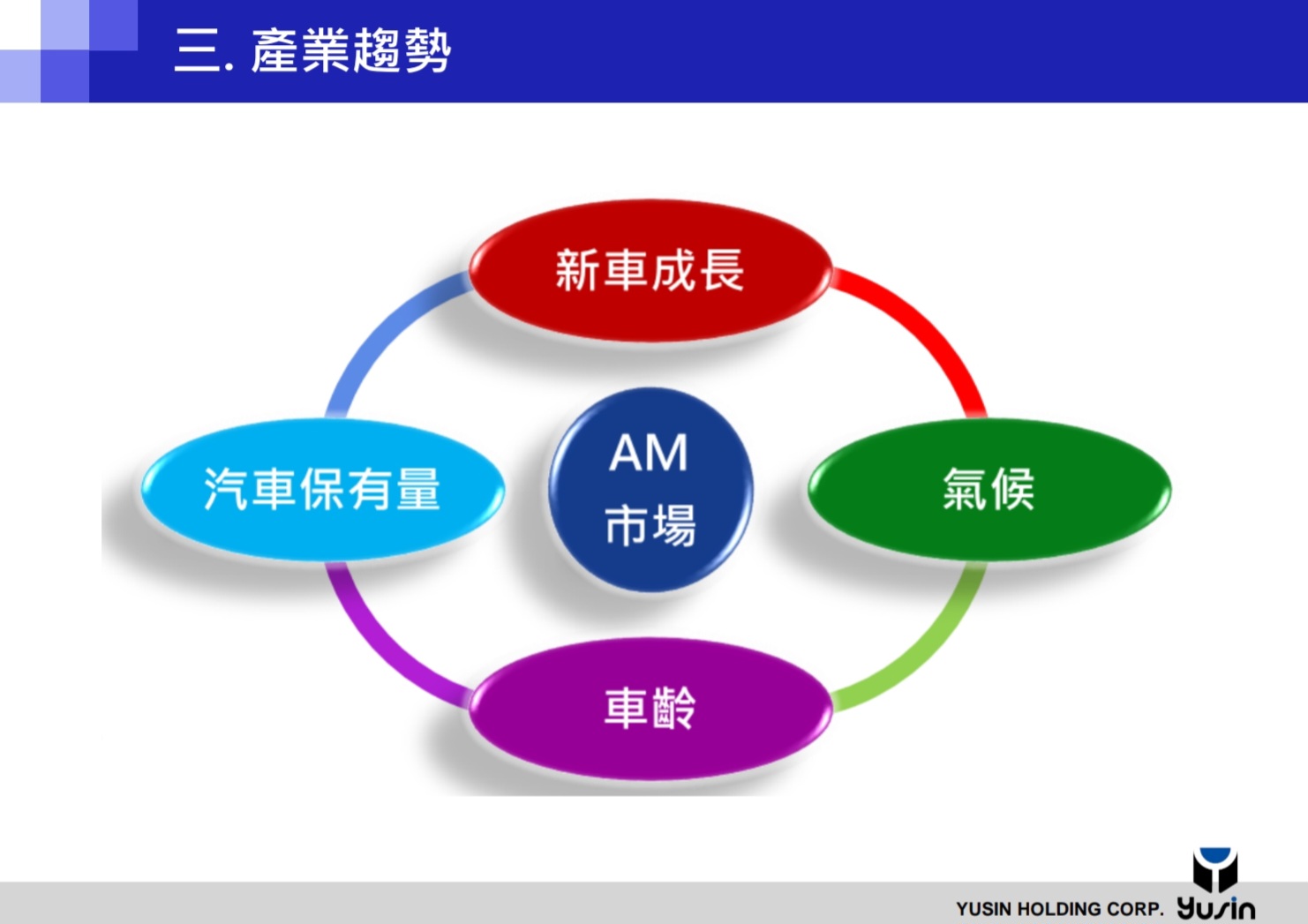

回頭來說北美業務,首先看到影響AM市場的成長因素,見下圖。

剎車行業已存在多年歷史,是個再成熟不過的產業,AM市場的長期成長主要隨著全球汽車保有量、新車銷售及舊車車齡,甚至還因氣候影響業績表現。

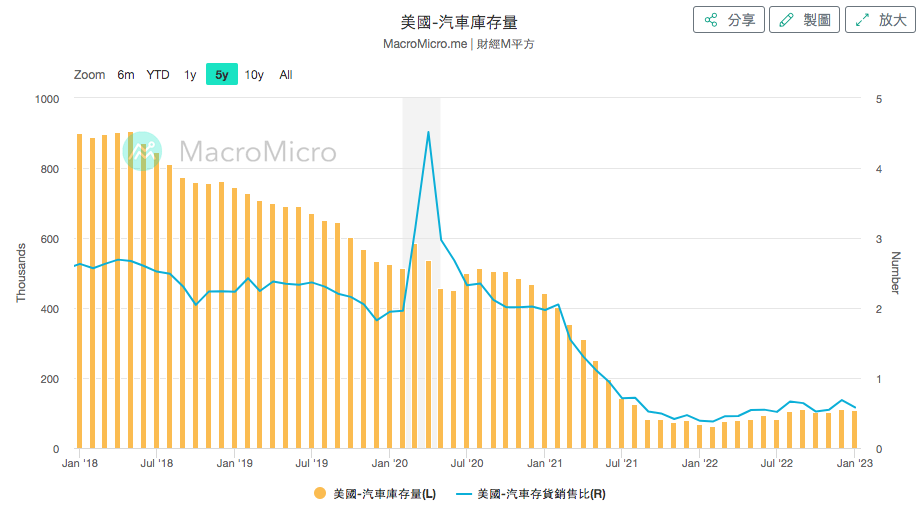

而疫情以來影響車市的最大因素就是車用晶片缺貨,導致新車銷售情形不佳,但這時AM市場卻反受其利,因為汽車持有者減緩汰換舊車,延長老車使用年限,如此一來使得汽車的替換零件有更大的需求。

這件事情也反映在新車庫存不斷降低。反之,導致二手車價的持續飆升,詳見下圖。

-北美汽車庫存:

-北美二手車價格指數:

而二手車價的飆漲,背後意義就是衍生更多汽車零件汰換需求,加上海運不再塞港,因此2022年永新的業績表現非常好,營收來到新高水準,見下圖。

但現在的狀況是車用晶片缺貨的情形已經逐步緩解,新車有望開始出貨,二手車價跟著下修,維修需求也隨之下降。

因此問題來了!北美的AM業務是否會隨二手車價下修而暴跌呢?

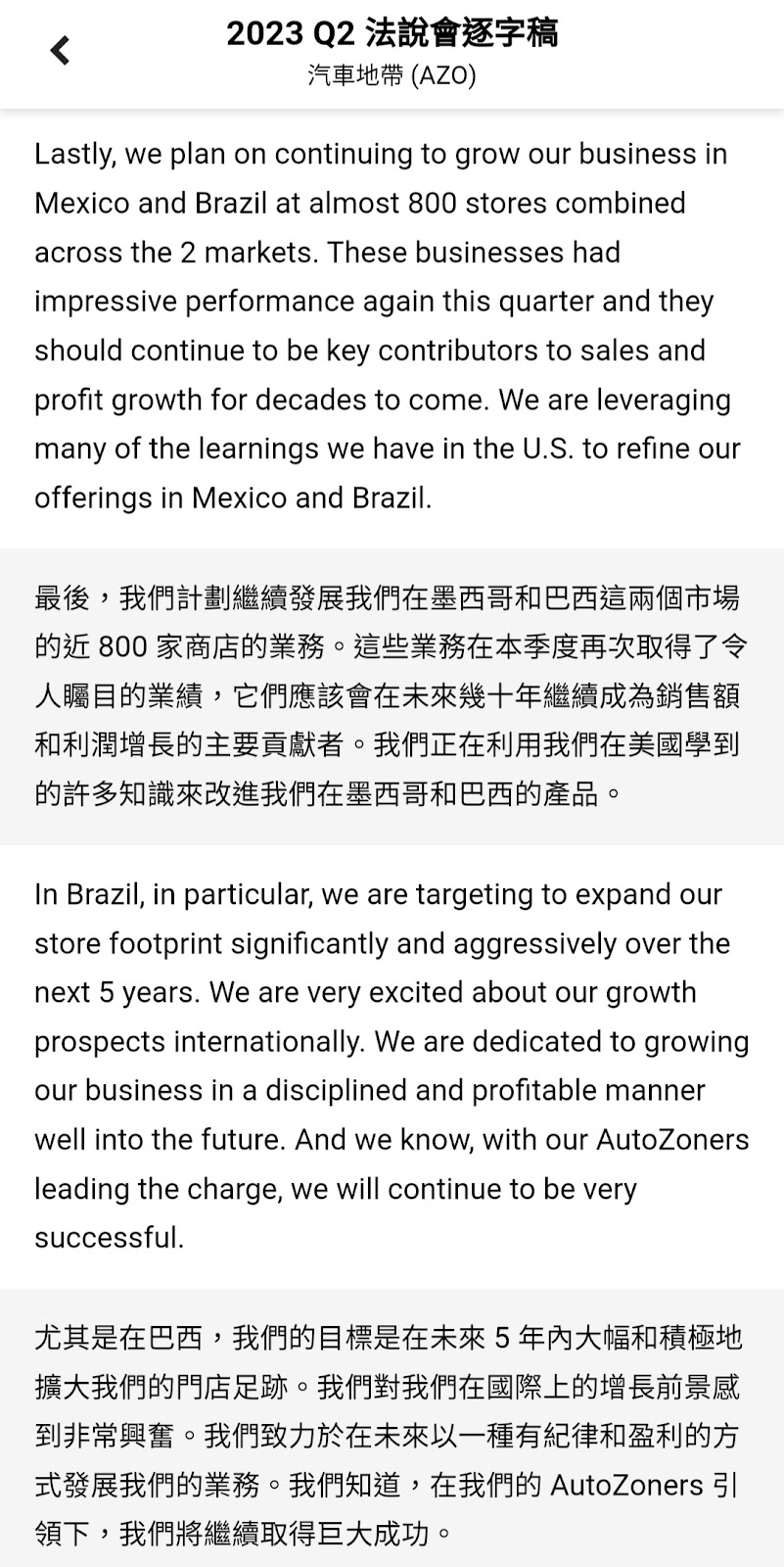

這方面我參考北美汽配連鎖店的觀點,AZO等業者皆表示在高通膨環境下,汽車維修業務能維持成長,詳見法說會逐字稿。

再者,AM市場要成長也不完全來自舊車維修。永新表示,新車恢復成長,那麼整體汽車保有量將得以回升,維修需求也能溫和成長。

加上公司切入汰換率更高的卡鉗產品,我認為縱使去年的高基期,應該也不至於如此悲觀。且據報導,永新表示今年卡鉗有新客戶加入,營收可望“逐季成長”。

而重要的一點是,北美汽配連鎖店正不斷地往巴西等中南美洲展店,而且店型也有大店化發展的趨勢,需要更多的產品品項(SKUs),滿足消費者一站購足需求,詳見法說會逐字稿。

因此據MoneyDJ報導:“ 剎車總泵/分泵仍看溫和增長,而占比已突破1成的卡鉗若上半年去化庫存狀況不錯,加上新客戶加入,下半年可望明顯回升。永新去年10月起接單放緩,隨著客戶庫存調整告一段落,1月接單已見回溫,可望陸續反應在3、4月出貨上。”

再觀察北美汽配連鎖店的存貨週轉率及天數,主要是看客戶訂單去庫存狀況,我認為也處於健康水準,詳見下圖。

因此,在客戶存貨正常去化的狀況下,加上持續展店及面對市場通膨疑慮而產生的維修需求,應還是能維持穩定拉貨力道。

- 二輪煞車及擴廠效應

這塊業務我簡單講。首先,機車煞車的客戶為我們熟悉的Gogoro ,我認為產業發展趨勢明確。

而Gogoro在台灣取得成功後更希望至印度、印尼等東南亞國家發展,仍有市場拓展空間。

另外,自行車油壓煞車產品,主要應用於高階自行車。阿嘉認為雖然自行車業者面臨嚴重的去庫存問題,但從自行車雙雄巨大、美利達及日本自行車零組件大廠Shimano 的公開說法,皆表示高階單車的需求還是不錯。

-Shimano earnings call:

綜上,我認為公司的二輪煞車業務應能維持穩定成長。

而永新今年重啟擴廠計畫,詳見報導連結:【重啟擴廠 永新營運強強滾】

摘要如下:“ 廈門廠擴產計畫,最快下半年就可動工,完工後可挹注年產能6億元。永新表示,目前廈門廠一廠及二廠月產能合計2.1億元,二廠擴建後可再增加5,000萬元產能,預計最快可於2025年底投產。”

由此推算,公司2025年預估產能將可再增加20%左右!

*獲利分析

【警語:個人主觀看法,勿作為買賣依據。】

- 毛利率

永新主要原料為外購之半成品缸體,其多系由鋁材製成,而其成本佔總分泵總生產成本達7成以上。因此,受上游鋁材原料價格影響其毛利表現。

據下表比較,2018及2021年原物料飆漲期間,永新毛利率明顯下修;反過來說,現在原物料價格漸趨穩定後毛利率應可回歸正常水準。

觀察2022Q4毛利率,再經公司去年向客戶調整售價後已達到32%的水準。

-原物料與毛利趨勢:

但公司真的有辦法維持30%的毛利率嗎?有幾個影響毛利率的因子可能我們得考慮進去:

- 由於永新的客戶皆為國際大廠,加上最近中國車市面臨殺價競爭情形,無法保證OE客戶不會將降價壓力轉嫁給上游零組件供應商。

- 二輪煞車業務主要為OE客戶,即使營收貢獻大,惟毛利率低於AM業務。

- 中南美洲的需求回升雖可貢獻營收成長,但因產品組合關係(製鋁產品比重下降),反而影響毛利表現。

因此阿嘉認為,若是2023年還能維持30%的毛利表現,已經算是非常好了!

- 營收觀察

接續觀察下表營收分析,較明顯的貢獻來自二輪煞車業務,而煞車鉗業務則維持穩健成長;另外,煞車泵的高成長則是受惠於110年基期較低的緣故。

以地區別來說,整體成長性最高的來自亞太地區,但是去年中國尚未解封,推估獲利來源應來自其他亞太國家,推測這是包含台灣及其他東南亞國家的貢獻。

但以整體營收來看,基期有比較高的情形,這邊需關注的重點就是,今年營收年增可能面臨下修的風險。

-營收分析:

- 獲利預估:

綜合以上論述,煞車泵產品主要銷售於美洲市場,給予5%的溫和成長率;煞車鉗與去年年增相當維持10%的成長;二輪煞車基期雖低,但基於自行車產品的不確性因素,無法給予高成長,故以10%的溫和成長計算;最後其他部分推估就是福州新信的煞車片業務,據報導年增5成,但我認為保守估20%即可,見下表。

上表推估“樂觀”及“悲觀”兩種營收預估,是分別以2022年及2021年為基期來做計算的結果。而為什麼我要列出季表呢?主要是可以清楚看出目前營收是走成長趨勢還是衰退。

目前來看,公司2022Q4是走一個衰退趨勢,因此預估營收部分我會取悲觀版本25億元,但若與2021年比較,其實也還是向上成長的。且據觀察,前文提到2023.03的營收其實開得不錯達2.5億元,直接乘以12個月不就超過25億了嗎?甚至真能“逐季成長”的話,維持年營收25億以上的水準應當是可以的。

我的邏輯支點在於,美洲生意維持正常,但公司有新業務及客戶的加入。試想卡鉗、二輪煞車及煞車片加起來就貢獻了公司30%的營收,再者卡鉗可望從10%的營收佔比提高至20%,加上煞車片貢獻年營收6億元,那麼我這樣推算年營收25億的水準雖不精準,但應當尚屬合理。

而稅後淨利的部分,我認為只要公司毛利率能站穩30%,大約就是維持10%的水準。

由以上推估其EPS,以年營收25億、稅後淨利10%、公司資本額4.2億來推算,大約會有6塊錢的水準。

什麼!2022年公司賺12塊錢耶!我只有估6塊?沒辦法,去年是因為匯率的因素,導致公司獲利噴發的呀!詳見下表。

但其實估6塊錢,比起過去公司的營收水準也算是成長了!而以永新現在的股價110元來換算,本益比約為18倍。我認為煞車市場屬於成熟產業,市場願意給永新這樣的評價,可能並未低估!

後續如果期待公司獲利調升空間,我認為主要得觀察新產品貢獻及產能提升的狀況,甚至毛利率還能再提高,那就更好了。

*市場評價

【警語:個人主觀看法,勿作為買賣依據。】

最後,還是不免俗看一下本益比評價,見下圖。

以永新一年賺6塊錢的話,取16~18倍算是高估的水準。而阿嘉通常會以一個偷懶的算法,反過來思考公司目前到底是高估還是低估。

以永新現在股價110元來看,若是給予12倍PE,那麼EPS就是要賺9塊錢。那我們就可以想想,永新2023年可以賺到9塊錢嗎?據前文推估,保守估算可能要相當努力。

再來我會思考,本益比還有調升的空間嗎?我們觀察營收年增率的部分。

前文說過,去年公司基期較高,因此可以從下圖直觀的看出,2023年恐僅是低個位數增長。若與當前本益比相比較,也難怪永新PE僅9倍多,其實反映的就是,低成長預期。

再看看PB倍數,顯示的就是較高的估值水準了!所以真要投資該公司,可能還是不能太急才是,相對2倍PB的投資風險會來的較低。

*結論

阿嘉寫的長篇大論,結果最後告訴各位可能要投資該公司還是得“停看聽”。

後續我會持續關注的催化劑主要是:1.)煞車鉗的業務發展情形,這有助獲利提升、2.)電動車客戶貢獻,這有助提升本益比。

若是以上皆朝向正面發展的話,我認為營收只要恢復成長趨勢,那麼將是非常大的成長。

對於永新2023年的業績展望,只要維持溫和成長,其實就不錯了!不會有什麼激情。因此我會採取且戰且走策略,但我認為2024年將會是公司關鍵的一年,等到業績真的開出來,會不會也來不急布局了呢?投資就是這樣的兩難呀!

#其他參考報導來源: