關於保險是否會理賠?

首先,斷裂的牙齒必須為真牙,

若是假牙斷裂則所有的保險都無法理賠。

再來則是確認您所投保的【商品種類】及治【治療方式】。

牙齒保險理賠可以分為三大類:

- 意外醫療險(意外傷害險)

- 醫療險(實支實付或手術險)

- 牙齒專屬保單

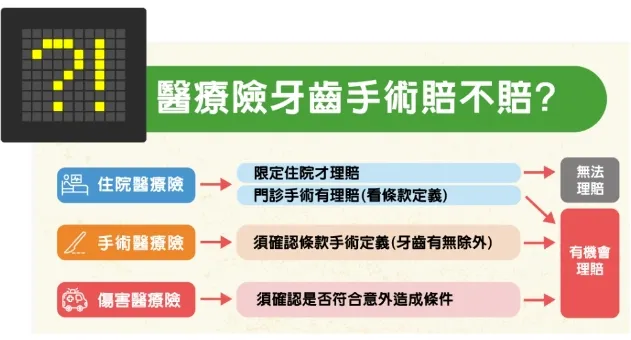

醫療險通常有二大類:

- 住院醫療險 (定額給付型或實支實付型)

- 手術醫療險

是否會理賠要先確認條款中保險給付的三大要點:

1.是否限定住院才理賠

如果投保的住院醫療險中有關手術保險金是限定為住院期間所發生的手術才會理賠,因為一般來說牙齒斷裂的治療是不用住院的,因此是無法獲得理賠的。

2.條款中手術的定義

部分的住院醫療險中會提供門診手術保險金的給付,此時就要看保單條款中是否有將牙齒相關的手術排除在外,若無除外,則有機會獲得理賠。

目前最常見的手術定義為:指符合衛生福利部最新公布之全民健康保險醫療服務給付項目及支付標準第二部第二章第七節(簡稱健保2-2-7)或第三部第三章第四節第三項(簡稱健保3-3-4-3)所列舉之手術,只要進行的手術是符合上述範圍內,就有機會獲得理賠。

3.除外責任

除外責任的關鍵在於,如果當次住院或接受門診手術就是為了「治療」牙齒所進行的牙科手術,是有機會申請理賠的,但若該次牙科手術與此次住院或門診手術治療之原因若無相關,就不在理賠範圍內了。

實例我的保戶一對夫妻,

先生先是吃飯咬到硬物,導致牙齒斷裂,去做了門診翻瓣手術,

太太後是因為騎腳踏車摔倒,導致牙齒斷裂,去做了門診根管治療。

同樣是買相同險種保單(住院醫療險-實支實付),也在同一間診所處理,

結果,先生有理賠,太太沒有理賠,

原因在於 一個是手術,一個不是手術,只是治療。

都是裝一個牙齒,卻有二種不同的處置方式,二種不同的理賠結果,

你說保險醫療理賠,是不是一門大大的學問呢?!