常常有人說指數化投資人就是傲慢、不懂得學習別人的長處。

沒有,這絕對不是真的。因為我星期天下午才跟三十幾位同學一起參加理財陪跑教練Alice的 #財務健康評估與報表製作工作坊 課程。而且是全程參與課程及實作,不是那種露個面就閃人的過水活動。其實這堂課要開之前,我蠻好奇會有多少人報名參加。

「為什麼要學財務評估?投資不就是理財嗎?如果我很會投資賺很多錢,不就不用管錢花到哪去嗎?」

我想應該很多人都是這樣看待財務規劃這件事,所以在台灣,教投資的課程絕對比教財務規劃好賣許多。

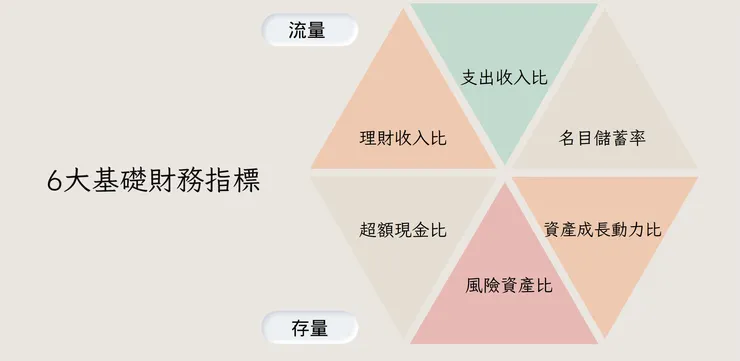

圖片來源:課程投影片

奇妙的是,坊間許多教投資的課程都會強調要懂得分析一家公司的財務報表,但卻只會拿來評估股價。卻很少人把財務報表落地實踐生活化,利用財務報表為個人或家庭的財務狀況進行優化。

那上過這堂課就能評估出自身的財務狀態嗎?說實話,還真的可以。

我自己維持記帳的習慣超過十二年,現在也都建立起【預算制】來分配我每個月、每年的支出。

但在【儲蓄率】這個項目上,我一直都只有把從薪資收入存下的部分去計算儲蓄率。但股息收入這部分因為沒有拿出來花掉,都是直接【再投入】投資組合,所以一直以來股息收入都沒有列入儲蓄率的計算。

但經過課程實作後我才驚覺一件事。股息收入沒有花掉,是可以整合進年度總收支去做分析。

這裡所代表的意思是,假設未來有資金需求是可以動用股息收入的。只要總儲蓄率不要低於30%,再輔以適當的投資工具,還是有很高機率達成預期的財務目標。

而當我把股息納入評估以後發現,原來我的儲蓄率超過50%!

也就是說,我只會花掉整年總收入的一半。這樣代表我每維持工作一年,就可以支應兩年的生活所需。假設我還可以工作二十年,那麼光是以這二十年存下的錢就足以應付未來許多年的退休生活。而這還沒有加計資產增長所帶來的股息增長,以及存下資金的複利效應。

如果再加上總資產的資產增長率,看來我似乎可以放鬆一點啊~~XD

所以常有人問,「Jet,到底要做多少準備才能脫離職場啊?有沒有一個比較明確的數字?」

說實話除非你要達到那種錢多到可以亂花的階段,不然我想應該不會有一個數字是每個人都適用的。

或許你一年需要一百萬,但有的人一年需要兩百萬。所以你需要確認的是你自己的各項"比例"問題。

這裡我就不爆料了,最好是你自己親身體驗一番,但我可以先透露這張課程投影片給你。等你在課堂上實際操作以後再聽Alice講解,肯定會讓你有更深刻的體悟。

圖片來源:課程投影片

說實話,這可能是我近年聽過CP值最高的一堂財務規劃課程。課程內容不會賣弄艱深專業術語或是花俏的分析技巧。只讓學員用條列式方式輸入個人、家庭的財務數字就能得到明確的評估結果。重點是,還能讓學員即時對自己的財務狀態有感。

有感才會有動力想要進行優化調整,有感才會想辦法找到解決方案。

而且就如一開頭說過的,如果你能透過這堂工作坊掌握了自己的財務狀況。你就比較不會去選擇高風險的投資方式,因為或許光是工作收入所存下的,就能讓你衣食無慮。剩下的就是如何透過穩健的投資方式來讓自己的退休老年生活更加舒適愜意。

減少了財務焦慮,也就降低你誤踩地雷的可能性。

這些年很難得看到有人願意收少少的費用就手把手帶你釐清自己的財務狀況。而且還提供專屬社群讓學員可以諮詢、交流。

如此誠意滿滿的課程,我非常推薦你來參加!