若能克服心理障礙,總投入金額相同的前提下,一次性單筆投入的報酬率,高過定期定額分批投入。

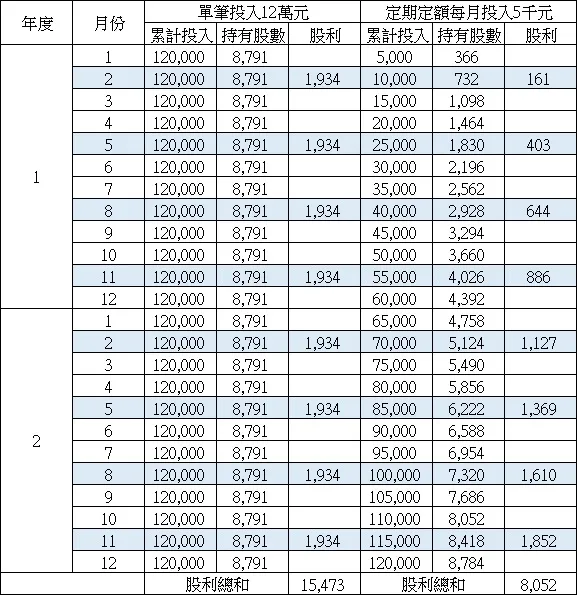

為了方便計算做些設定:

- 某季配息的ETF,配息月份為每年的2、5、8、11月。

- 2023年9月7日的收盤價為$13.62元,最近一次配息金額為$0.22元。

- 價格與配息均為固定,不會變動。

- 買入當月的股數可參加配息。

- 第二年結束時,兩種投資方式的總投入金額皆為12萬。

左半邊的單筆投入 vs 右半邊的定期定額

結論,單筆投入獲勝:

- 單筆投入的持有股數為8,791股,定期定額的持有股數為8,784股,差距7股。

- 單筆投入的股利為$15,473元,定期定額的股利為$8,052元,差距接近2倍。

單筆投入的投資報酬率較高,但也較難執行,因為很難克服一次性投入大筆金額的心理障礙,總是會忍不住想:「會不會買貴了?」、「會不會買在高點?」、「晚點再買會不會更划算?」、...

若沒辦法做到單筆投入後長期持有3~5年以上,衍伸出的替代方式就是定期定額,減少因Buy & Hold帶來的心理障礙,提升執行率。