彼得.杜拉克曾說:「獲利是企業生存的條件,它是未來的成本,是繼續留在這個產業的成本。」過去美國很多大企業的目標是在追求最大的市場佔有率,認為一旦在市場居於領導地位後,就可以主導市場的價格,到那時候再談獲利。但市場是動態的競爭環境,你的對手不會放由你侵蝕市場,他也會有相應的動作。因此當企業透過價格戰想要提升市場佔有率時,有可能會引發價格戰,造成市場內參與者的獲利變低,甚至於面臨虧損。因此,《精準定價》的作者Hermann Simon 認為,企業的目標應該是追求獲利,而非市場佔有率。

要增加獲利,我們必須要了解利潤的結構:利潤=(售價-成本)* 銷售數量

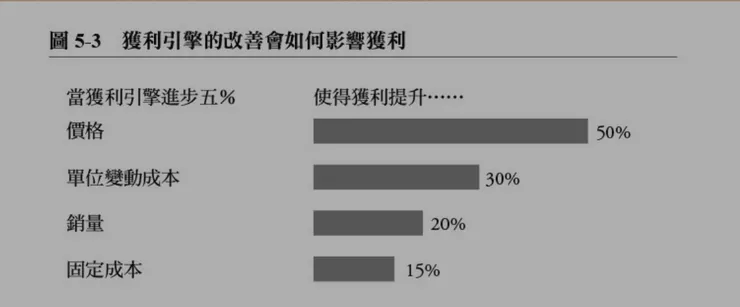

過去要增加利潤,有三個獲利引擎:售價、成本與銷售數量。我們會放很多的努力在降低成本,或是增加銷售數量上面,我們通常不大敢,或是忽略掉「價格」這一部分的對於利潤的影響。會有這樣的情況,主要是我們擔心,一旦調高價格,顧客會因為我們價格較高而選擇別人,棄我們而去。Simon教授在書中舉了一個例子:假如某家公司製作工具的成本是60美元,然後以100美元賣給經銷商。固定成本(人員薪資、租金等固定支出)是3000萬美元,假設每年賣出100萬個工具,因此全年產生一億美元的營收(100美元* 100萬個工具),扣除9000美元的成本(製作成本60美元* 100萬個=6000萬,加上固定成本3000萬,總成本為9000萬),獲利1000萬美元,利潤可達到10%。接著,我們試著對價格、成本與銷售數量分別進行5%變動,來看看對整體利潤的影響:價格成長5%會推動獲利提高50%;相比之,銷售數量成長5%只會帶來20%的獲利增加;變動成本和固定成本減少5%會分別提高30%和15%的獲利。我們改善其中一個項目都將為獲利帶來顯著的影響,重點是,價格的改善對獲利的影響最大,這種力量最容易被經理人低估(如下圖)

資料來源:精準定價

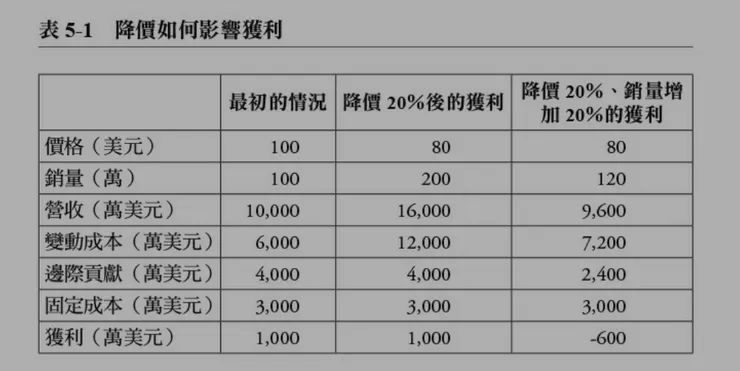

反過來說:如果降價20%,我們需要賣出多少個工具才能達成和降價前相同的獲利水準?大多數人最常見的直接反應是「20%」,但真實的數據並非如此,下表為試算降價20%之後,銷售數量需要達到原本的2倍,也就是200萬台,才能達成原本100萬的獲利,並非我們的直覺反應20%(如下表)。

資料來源:精準定價

即使銷售團隊在降價後成功多賣出20%的工具(即銷售數量從100萬個變為120萬個),公司仍然是虧損600萬美元的。主要是降價後所產生的邊際貢獻marginal contribution(可以視為是「毛利」=售價80元-變動成本60元=20元)並不足以抵銷固定成本。當價格從100美元降到80美元時,將削減一半的邊際貢獻(原本是售價100元-變動成本60元=40元)。在此變動成本為生產一個工具的成本,不管售價多少,成本都是60美元。因此在降價5%之後,你的銷量必須翻倍(即銷售數量從100萬個變為200萬個)才能保持一千萬美元的獲利。

我們卻常常無形之間,為了促進銷售就降價5%,比如直接給顧客折扣,或是給予「免運費」的服務等,這對利潤的傷害都是相當大的。如何透過差異化提高產品或服務價值,而不要降價,甚至於提高價格,是確保獲利的重要關鍵。