上星期在 udn.com 上面看到一篇報導: 0050年化報酬率10%,不過是場騙局?,引起了我的興趣,仔細拜讀之後,重點如下:

- 0050 號稱年化報酬 10%,只有「單筆投入」才能做到

- 大多數人多半使用「定期定額」投資股市

- 如果股息不再投入的情況下,定期定額的年化報酬只有 4.79%

- 即使股息再投入的情況下,定期定額的年化報酬也只有 5.76%

作者也提供了資料來源 (MoneyDJ ETF 定期定額報酬率試算結果),我認真地找到原網站並點進去驗證作者的觀點。最後,作者的結論是,”與其等待30~40年後才能開花結果的投資方式,不如盡早靠著週轉率把本金滾大一點!”

我可以很負責任地告訴你,作者錯了,MoneyDJ 網站的計算也錯了以下有一些數學計算,但結論很簡單:

不論是定期定額還是單筆投入,年化報酬都在 10% 上下

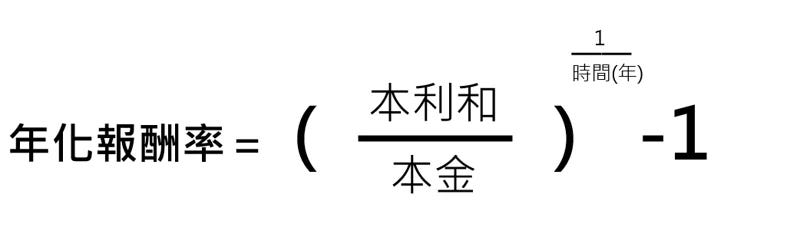

金錢的時間價值

上圖是作者利用 MoneyDJ 提供的工具,計算得到的年化報酬率,分別是股息不再投入的 4.79% 與股息再投入的 5.76%,乍看之下有兩個問題:

- 問題一:5.76% 的含息報酬實在太低了,與我的經驗不符

- 問題二:0050 每年的配息率大約是 3%,代表兩者的差異應該就在 3% 上下

我找到 MoneyDJ 計算定期定額報酬率的網頁,實際操作之後,與作者所得到的結果相同,但這不代表作者與 MoneyDJ 是正確的。我們可以仔細檢查一下工具提供的數字(只看股息再投入的計算):

- 總投資成本:24,571 美元

- 資產終值:77,014 美元

- 總期間為 20 年又四個半月 (大約 20.383 年)

根據以上的資料,可以先確認總報酬率的計算是正確的:

總報酬率 = (77,014 / 24,571) -1 = 213.43% (OK)

再來是年化報酬的計算:

年化報酬率 = (77,014/24,571)^(1/20.383) - 1 = 5.76% (也相同?!)

看起來好像沒錯啊,的確就是 5.76%,怎麼會有號稱的 10% 年化報酬呢?

魔鬼藏在細節裡,當你使用上面的公式時,你已經假設本金 24,571 美元是一開始就單筆投入,而非定期定額,所以才能夠複利 20.383 年。如果不好理解,你可以倒過來想,假設你一開始就存入 24,571 美元,年利率是 5.76%,複利 20.383 年,得到的就是 76,942 (=24,571 * (1+5.76%)^20.383)

但我們明明是每個月定期定額 100 美元,並不是一開始就單筆投入,兩種不同的投資方式如果得到相同的資產終值,誰的年化報酬會比較高呢?(這邊要用一點思想實驗:比較晚期投入的錢,複利的時間比較短;所以,如果要得到相同的資產終值,定期定額的年化報酬勢必會比較高) 如果 MoneyDJ 提供的工具不可靠,我們又該如何計算正確的年化報酬呢?

呼叫 Excel 來幫幫忙

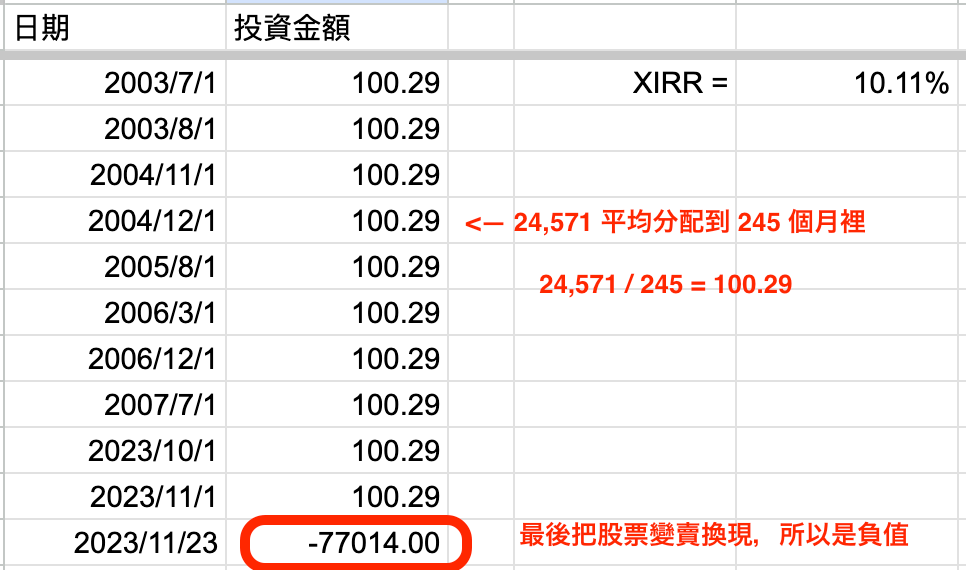

我們可以利用 excel 的 XIRR 函數來計算年化報酬

假設投資成本 24,571 平均分布到 245 個月裡 (2003/7/1~2023/11/1),每個月的投資額是 100.29 美元;經過 245 個月的複利之後,在 2023/11/23 把全部股票賣出,得到資產終值 77,014 美元,計算如下圖 (中間部分過長,已隱藏):

我們可以使用 excel 提供的 XIRR 函數得到年化報酬為 10.11%

XIRR (現金流量金額,現金流量日期)

分別把 B 欄(金額) 放到第一個參數,

A 欄(日期) 放到第二個參數裡

即可得到 10.11% 的年化報酬

詳細計算可以參考 0050 是一場騙局嗎?

更詳細的計算

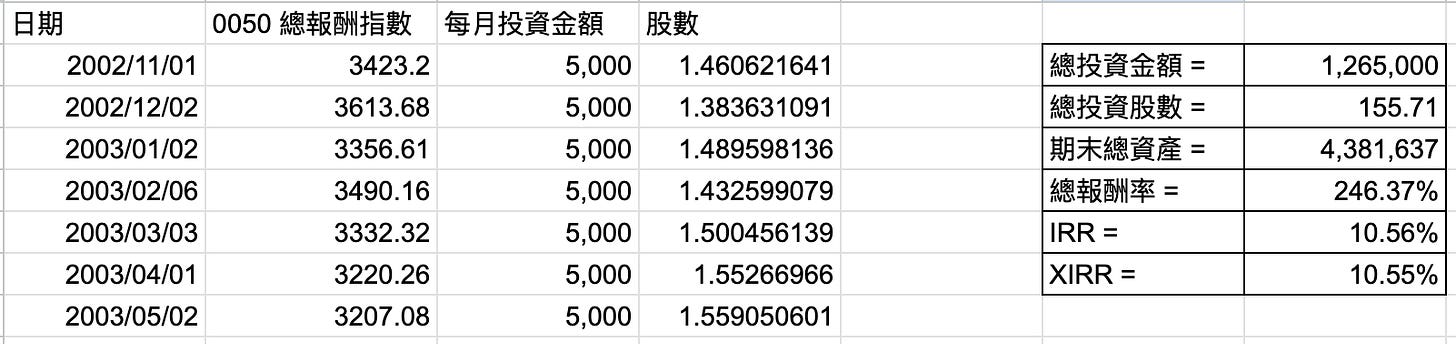

其實我對 MoneyDJ 提供的數據沒有百分之百的信心,所以我決定使用最原始的數據:台灣證券交易所的臺灣50指數歷史資料,裡面的數字可以追溯到 2002/10/18 。所有的歷史資料已被下載成文字檔,放在這篇文章裡。

下圖是我利用台灣五十報酬指數為基礎,每個月初投入 5,000 台幣,從 2002/11/1 一路投資到 2023/11/30 為止,總共是 253 個月,總投資金額 1,265,000 元,最後的資產終值是 4,381,637 元。你可以發現總報酬率與 MoneyDJ 計算的差不多 (246%),用 excel 的 XIRR 函數計算得到的年化報酬則是 10.55% (微幅扣除手續費之後應該可以得到接近 10% 的年化報酬)

代表過去二十年定期定額投資 0050 就可以得到 10% 年化報酬

在原作者的文章中曾提到,只有單筆投入的報酬才有可能高達 10%,一般人採用的定期定額投資法只能得到可憐的 5%;從以上的計算可以知道,作者錯了,只要把金錢的時間價值考慮進去之後,定期定額也可得到 10% 的年化報酬。這裡衍生出另一個問題,如果定期定額的年化報酬是 10%,那麼期初就單筆投入的報酬率是否會更高?(這道問題我留給你思考一下)

結論

我相信作者是無心之過,使用了錯誤的工具來計算投資報酬率。但是,由此得出的結論竟然是要投資人靠著買進賣出股票,提高週轉率來擴大本金,這樣的推論完全沒有任何根據,也容易讓投資人落入追高殺低的風險之中。

投資真的沒有那麼複雜,只要把用不到的閒錢長期放在股票市場中,讓世界上最聰明的頭腦和最勤奮的勞工為你服務,再加上時間的複利力量,你大概率可以享受到成功的果實 (我還是使用大概率這個詞,而非絕對或必然…)。

ps. 台股過去有 10% 的年化報酬不代表未來會有相同的表現,我個人傾向於未來有 7~8% 的年化報酬就是非常不錯的績效了。