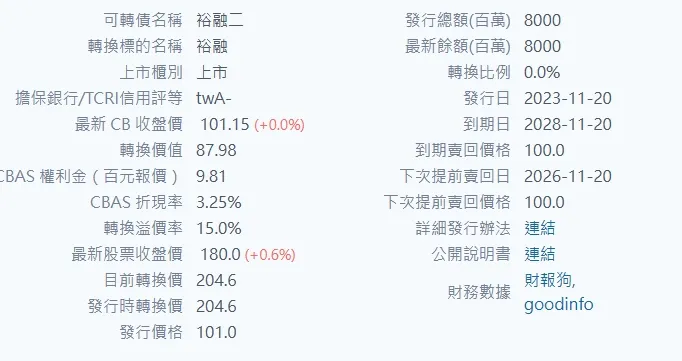

個股代號若有第五碼代表為該公司第幾次發行的可轉換公司債 99412 裕融二也就是第二次發行的可轉換公司債.上一次已經是約莫 10年多前 102年的事了.

何謂可轉換公司債 ? 大方向上就是每張價格為 100元.買賣方式跟股票一樣, 面額 10萬元.發行時間通常為 3到5年,時間到依照履約價大部都是 100~102元返還給投資人, 發行時候會約定一個轉換價格,只要本尊超過該價格,就可以執行轉換成股票,反之若無超過甚至下跌很深離轉換價甚遠,那就是債券時間到期時公司會保本返還約定 100~102元給投資人.有的公司發行還有有擔保銀行代表100%不會違約.無擔保違約機率也甚低.所以可轉債是一個下有撐上無限的工具.過往資訊部那麼透明,往往可賺債(CB)大都是特定人所持有的特殊工具.相對一般投資普通股的投資人有保障.另外可轉債的轉換價因為有制定反稀釋條款所以如果有增資,除權息等,轉換價都會跟著下調等同於另類的除權息,轉換價下調等同於可以換更多的股票,重要的是假設本尊股價超過轉換價,代表轉換成現股有利可圖, 這都是屬於資本利得不用像普通股除權息先不管有沒有填息就是要繳所得稅常常賠了夫人又折兵.這邊推薦這本書 博客來-勝率近100%的可轉債存股術:新手入門的第一本可轉債教戰手冊 (books.com.tw)

澄清一下本人並不認識作者但有拜讀過這本書,此書適合幫助讀者能快速建立可轉債的基本觀念.

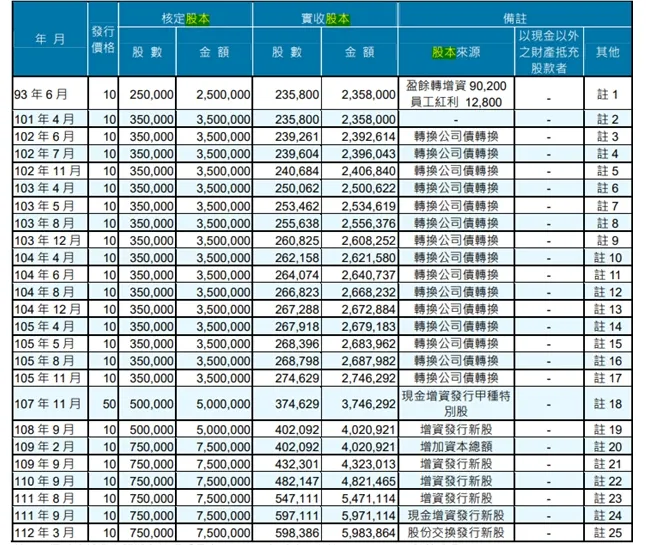

闊別10年再度發行CB.從年報股本形成可以知道裕融一是有成功轉換的紀錄, 下表所示轉換公司轉換成普通股股本, 當CB轉換成普通股時候,普通股股本會增加會進一步稀釋EPS,假設獲利跟不上股本膨脹速度,那本尊的股價將會受到評價的下跌,所以很多CB案例往往高潮一波通通轉換完成後,股價就跟著下跌了,但有的公司是持續成長相對來說就能彌補股本膨脹EPS被稀釋的問題,還是要回到本尊個股的價值所在.

裕融年報

99412 裕融二發行條件, 總共發行 80億.相當於 80,000張. 這樣的量對CB來說相當大.雖然流通性較好但CB的價格也會受到相當程度的壓抑,因為畢竟持有的人多,相對如果有超越轉換價時候賣壓就會相對來的大.

投資少數派

99412 轉換價 204.6 相當於每一張CB可以轉換成普通股 488股 計算方式 100(CB票面)/204.6=0.488張. 到期價格為 100.0 到期日為 2028-11-20.

99412 裕融二 的機會

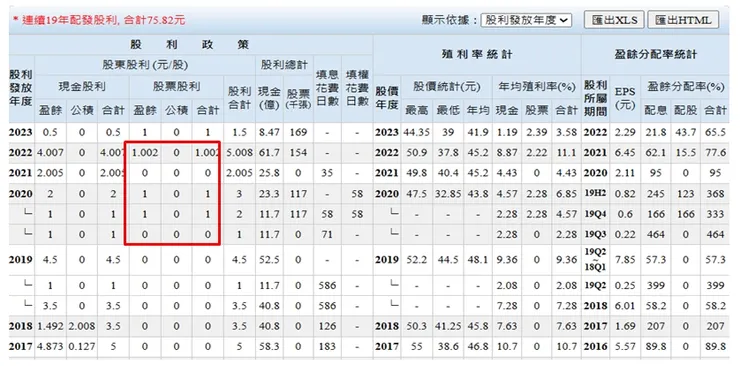

裕融是很多人愛的績優存股標的之一, 已經連續配息 27年總共配了 103.62元非常驚人.

近幾年每年配股 10% 以上下. EPS 還是年年呈現成長.非常強勁的成長趨勢

強大配股增加股本下.EPS並沒有衰退. 過往只配現金情況下.配息率約在 70%~80%之間.連續 27年配發股利.對股東非常負責有信用.也是對可轉債轉換價持續下降的有利因素

台灣股市資訊網 Gooinfo

裕融二 我個人觀點未來幾年還是配股機率很高(兩隻金雞母還在高速成長).9941 裕融 台灣租賃配息王 連續 27年配息 獲利雙引擎 | 升起來 (vocus.cc)

只要配股 對 CB 轉換價下調都是相當大的助益 譬如興富發五或是大樹一跟二透過配股轉換價大幅下降. 但目前分析看來.裕融只要CB買在越低價當存股存.要賺錢機率是相當有機會的. 也符合CB的風險有限報酬無限的特殊有利條件. 預期將依循興富發模式隨著高配息填權息而走高

投資少數派

與 99412 相比興富發五.發行條件顯著優渥.有擔保.又有賣回價格 106.4. 等於五年到期有 6.4% 保障. 但當初發行時溢價 103.65/84.44(理論價) 等於溢價 22.8%. 但裕融目前雖然沒有這麼好的條件發行但是目前只有溢價 15% (依據1/12/2024收盤) 本周因未公佈自結打呆帳導致 12月EPS 受到影響本尊股價下跌了約5元左右.但是在這樣的情況下與興富發五相比一來一往也差不多.甚至溢價更小且. 106 對比 101.1. 裕融二的風險更低只有承擔 101.1-100=1.1的風險加上資金的機會成本(定存利率,資金是借貸來的那就是借貸利率或是依照個人的資金報酬率因人而異).

興富發五. 在 2022 到期前 2019~2021 股息配發率都將近甚至超過 100% 另外開大絕招配股大幅稀釋轉換價. 最後高達100億的可轉債也順利轉換成功.

台灣股市資訊網 Goodinfo

簡單的理解.假設裕融股價185元配息5元配股1元,大概等同於股價除權息參考價約略會下降19元.CB轉換價也會大致上在 15~19 這個數字相當大. 假設裕融過往表現都能填權息情況下, 那只要在配股1元情況下,填息一次那目前的溢價將受到收斂甚至可以跨過理論價100元. 這樣裕融二的價格相信將不會是現在在的位置.

配股動能

•2024. 本業中古車貸因已經飽和市場且市佔率因該變動也不大.透過新合約以及未來降息的可能.利差最差大概就是 2022~2023這段期間. 預估至少可以可持平2023表現.•2024. 新車貸款下半年有 N7 自己電動車的交車潮.因可以比 2023 新車營收有顯著成長

•金雞母之一新鑫.目前獲利年增 20% 以上成長因為有公開發行故可以追蹤每月營收狀況是否持續呈現 YOY 年增情況.•金雞母之一裕富數位.目前獲利年增 15 ~ 20%. 因為與綠界合作無卡分期. 2024 ~ 2025 可望在這個項目有機會再成長.但無公開發行故只能追蹤每季轉投資認列狀況是否有持續走升趨勢不變.

•新鑫與裕富數位估計 2023全年貢獻裕融母公司近乎一半的EPS. 淨利年成長 20% 的假設下. 2024有機會再增加裕融全年 10% 獲利.

•新鑫未來上櫃將可為裕融帶來資本利得雖然沒有計畫但新鑫持續成長下未來市值可期待

•2024 Mode C / 2025 Model B 有新車貸款的成長動力可期待

•2024~2026 機會. 降息速度將成影響營業利益利多強度.

以上都是潛在可以持續支持裕融持續配股的成長動能

*免責聲明*

本文章為個人心得分享.謹供讀者參考.無任何推薦買賣.本人不負任何法律責任.

資料來源公司法說會資料, 裕融財務報表, 台灣股市資訊網, 投資少數派網站