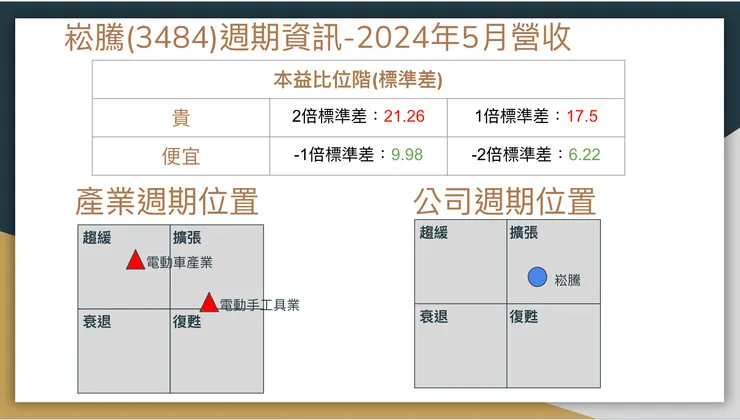

🌈結論

- 崧騰在2024依舊以電動手動具機產品為主要營收(約60%),目前單一客戶佔比高(約60%),主要客戶是日本牧田(Makita),很容易因客戶產品銷售形況影響,營收有大起大落情況。

- 崧騰的營收第二隻腳-電動車零件組成長幅度減緩(2024年比例預估不會超過10%),但長線趨勢不變,將持續配合廠商產品認證導入進度,關注該產品線營收變化。

- 崧騰的營收第三隻腳-醫療器材目前尚在打底練功基本階段,但已經有廠商簽約並配合產品FDA驗證,2024年配合廠商進行少量出貨(對營收幫助不大),實質營收貢獻會在116年之後,該產品擁有高毛利且難以替換的護城河。

- 牧田Makita佔比崧騰有『六成』的營收,因此觀察牧田最新一季報內容會有助於我們理解崧騰的營收走向。從牧田2024Q1法說會資料中,確認主要市場都已經恢復到年增情況(最大市場歐洲也已年增),且有部分區域有高雙位數成長(美國、亞洲),同時日本、亞洲等地區庫存低於正常水準代表已進入補庫存階段,整體的庫存消減已經過7季,離牧田庫存目標(8~9個月)推估在2.5季應可達標,這些都是對崧騰正面的消息。

可樂貓

👀1.閒話家常

近期的生活中有許多無奈感,主要是因為家母失智的情況加劇,讓我自己深刻體會到生命的歷程是如何進行著,而我其實也無太多能力可以改變什麼,僅能做的就是耐心及多陪伴,然後多回憶屬於她對我來說美好的一面。基本上,我覺得自己是個偏向樂觀的人,因此在面對這個很無奈的過程時,我告訴自己這些行為的背後其實不屬於她原本的心,雖然覺得不捨,但其實很感謝爸媽對我的恩情,及老婆的體諒,沒能完美也不可能全面,但至少我很認真的面對這些應該經歷的過程,也期待這一切能平順。

上面的內容跟財經一點關聯都沒有,但,最近可樂貓因為這些事情無法專心,寫作頻繁斷斷續續,一整個煩心到炸,在這邊分享也算是一個抒發😑😑,實在不好意🙂↔️。

📢2.前言

沒看錯👀,是2023年報短評,都已到2024年中才有機會Review崧騰的2023年報🤪。

一年中通常會有四次屬於『季』週期的財務報表,加上一個屬於『年』週期的報告,兩個內容其實有點差異,在『季』報的內容核心是讓你明瞭公司的某段期間經營情況的『量化』報告,在『年』報的內容核心除了包含豐富量化數值外,更有許多屬於『質化』的內容,像是公司業務概況、研發、產業展望、客戶比例等細緻內容,是認識公司最佳的資訊來源,建議每個投資人都先閱讀年報來認識你有興趣的公司。崧騰的習慣是新一年度Q1季報出來後,法說會前會提供年報(大約都是五月底~六月初),且年報上傳都是靜悄悄,記得要主動去查詢才會看到喔。

可樂貓針對崧騰已發佈2023年簡易年報、2024 Q1季報內容,因此本次的短評將著重在年報上偏向『質性』的內容分享,還有牧田Makita公司 2024 Q1財報探究,如果你第一次接觸崧騰,建議先閱讀先前的文章:

- 2024/3/13:崧騰(3484)正逢春天發新芽-2023簡易年報 及 近期營收觀察

🕵️♂️3.崧騰2023年報 短評

💡3.1公司產品佔比探究

崧騰在年報開頭的『致股東報告書』就開門見山的提到下面幾項研究發展,在詢問崧騰財務部後,2024年產品預估營收比例如下(更詳細及精確的比例公司法說會再提供):

- 電動手工具機:佔比超過60%

- 家電產品:佔比約18%

- 電動車(機車)產業:佔比約7%(低於自己期望>10%)

- 醫療領域注射器:應該還是虧錢狀態

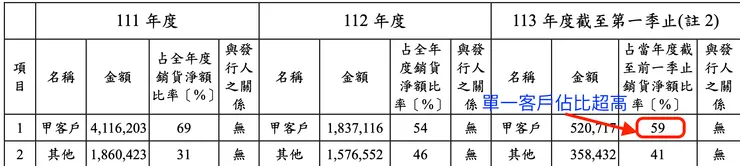

『單一客戶佔比過大,營收波動性會較高』

從公司營收佔比來看崧騰2024決勝主戰場還是『電動工具機』,且單一客戶佔比超大,因此要知道崧騰的營收情況就請緊盯Makita牧田就對了!因為在年報中還是可以看到MaKita佔崧騰的營收將近60%,這是兩面刃,成也牧田敗也牧田,當單一客戶下單減緩時,崧騰的營收就會波動的非常大像是在坐雲霄飛車,十足的循環股特色,因此讀者要特別注意到這點,不能一面樂觀覺得後續其他產品線會很快成長茁壯來平衡崧騰的營收,尚需很長的時間來進行茁壯成長。

崧騰年報

『電動車產品成長腳步減緩』

原本大家期待的2024年電動車產業營收,還是跟2023年差不多,並未提升到10%以上的比例(比可樂貓預期還來的少),且跟公司確認其電動車產品毛利與公司整體毛利均值差不多,並未因為電動車而享有較高的毛利。其實在中國強烈內卷發展電動車的結果來看,大多的車廠零件轉到新能源車後,毛利都沒有變高,這點在智伸科法說會資料也是相同的情況。總結來說,崧騰的營收還是一隻腳勇闖天下(電動手工具機),電動車產業這條產品線的成長曲線並沒有快速成長,尚未成為崧騰獲利的第二隻腳,因為2023Q1就已經成長到佔比7%,原本估算2024年應該佔比到雙位數,但可能因為2023~2024電動車成長趨緩及中國電動車搶攻市場,電動車的成長反倒慢了下來,不管如何,我相信這款產品的成長還是會持續的,尤其是在經過認證之後,就有機會因為被採用而有長尾效用,或許就等法說會 或 Q3在跟公司確認是否有新進展。

💡3.2公司發展模式探究-高度客製 及 認證 護城河的發展策略

崧騰早期是從消費型電子產品起家,經歷過產品差異化小高度競爭的階段,因此公司在後期轉變模式,改以JDM模式(Joint Design Manufacture)又稱為聯合設計製造,在設計階段就與廠商一起投入開發,包含最大客戶牧田的關係就是如此,用與客戶深耕開發產品的策略,有沒有覺得這跟『信邦』的客製化連接器線材發展模式很像,在早期與客戶一起開發成功後,就會增加客戶的黏著度,相同的模式其實也在電動車三電系統上進行著,陪伴著用戶進行認證,替未來的產品鋪路,與客戶同進退。

除了客製外,崧騰其實還有一個核心策略,透過取得難度高的『認證』來增加自己的護城河,包含你看到的車用認證、醫療認證,在認證取得產品出貨後,客戶通常都不會隨意更換料件,因為那是認證的一部分,無法輕易變更,這就是崧騰產品差異化的思考策略。當有越多的產品都透過『客製』、『認證』兩個模式建立起來,崧騰的產品營收獲利就會逐步穩定及長久,避免消費產品高度競爭的態勢,這點也是可樂貓欣賞崧騰的地方,雖然目前這樣產品的比例還不算高,但從與牧田的合作,在進一步到電動車、醫療產品線,你可以看出崧騰佈局的策略,接下來可樂貓來探究一崧騰較少人談及的營收第三隻腳-醫療領域產品。

💡3.3醫療領域的長線佈局 - 代工 與 認證醫療產品

感謝股友-『李會-cpa的投資慢想』 提問有關崧騰醫療的產品,讓可樂貓再次審視公司在這塊的佈局,因此這邊彙整出崧騰在這塊產品的方向脈絡:

- 醫療產品為公司發展策略:『代工 與 認證』

從公司沿革資料中就可以發現,崧騰看重老年化與醫療需求會逐步增加的趨勢下,從104年決策進入醫療產品發展已經快10年的時間,從年報 與 2023年1月的公開說明書可以拼湊出崧騰在醫療發展兩大策略為 『代工』 與『認證』,且以『大園』廠區為主要生產基地。

- 代工產品:崧騰從104年起歷經 4 年時間依序取得製造業醫療器材商許可、製造業藥商許可,以及 ISO13485 醫療器材品質管理系統認證,並於 110 年初正式取得台灣 GMP 製藥工廠認證(沒看錯!製藥工廠)。公司在取得GMP認證後就開始進行醫療產品代工,主要以『健康照護類』的一次使用拋棄型產品,有體溫貼片、鴨嘴器、面罩、醫學檢驗盤、內視鏡清潔器及其他 OEM 代工。代工的產品必須透過業務推廣才能有訂單,可樂貓覺得這塊的業務屬性比較像是練功,透過代工來增加崧騰在醫療領域的經驗。

- 2016年:取得醫療器材品質管理系統認證

- 2021年:取得醫療器材優良製造規範(GMP)

- 認證產品:公司目前專注在藥液輸送注射器醫材為主,產品需要跟輸出液體藥物商一起經過美國FDA認證(需3~5年),未來上市之後隨製藥廠銷售額而成長,藥廠也無法任意變換注射器的供應商,藥品的產品生命週期通常達 15 年以上。這塊崧騰在醫療產品的主要戰場,透過與藥廠在初始開始合作的模式,取得認證後就會有強大的護城河,而且主要以長期慢性疾病的需求產品為主,雖然大家都不想生病,但在目前越來越長壽的情況下,這類產品的生命週期會很長,產品營收也會非常穩定增加。

- 大園園區:112年的增資是為了增加大園產區的產能,且已經有簽約客戶下單,目前大園僅有一班制產能是120萬套,將提供給『已簽約』客戶於116年出貨,另有『待簽約』客戶將於117年進行二班制需求進入量產,並於120年達到三班制產能目標,從這段的文字可以推估崧騰在注射器這邊應該至少會有2家簽約廠商,並預計在116年之後開始量產。增資公開說明書中有『財務預測』說明本次增資的收益預估,該注射器產品預估至120年僅能有『5億』的營收,大約佔崧騰正常營收約10%左右的比例,整體來說佔比並不高,但請注意產品的毛利從113年的預估就可以有25%的毛利率,並一路上升到41%,是高過於公司一般產品的毛利水準,因此如果崧騰的醫療產品第三隻腳能如公司估算的方法成長,將可以逐步改善公司的產品比例、毛利率,更可以減少單一客戶的影響。

崧騰資增公開說明書

💡3.4總結

- 崧騰在2024還是以電動手動具機產品為主要營收(約60%),這樣的情況可能會持續好一段時間直到第二、三隻腳的營收成長茁壯,目前單一客戶佔比高(約60%),主要客戶是日本牧田(Makita),很容易受到客戶的產品銷售形況影響,營收容易有大起大落情況發收。

- 2024Q1 美國DIY量販店Home Depot已進入主動庫存回補狀態,為因應年底的旺季補貨,可以推估崧騰也會享有主動補庫存的紅利,請記得股價逐步上升的同時也要非常注意營收的變化。

- 崧騰的營收第二隻腳-電動車零件組成長幅度減緩,但長線趨勢不變,將持續配合廠商產品認證導入進度,關注該產品線營收變化。

- 崧騰的營收第三隻腳-醫療器材目前尚在打底練功基本階段,但已經有廠商簽約並配合產品FDA驗證,2024年配合廠商進行少量出貨(對營收幫助不大),主要的營收成長期預估會是在116年之後,該產品毛利率高於一般產品且生命週期長。

🕵️♂️4.牧田Makita 2024 Q1財報短評

因為牧田Makita佔比崧騰快『六成』的營收(崧騰手工具機佔營收六成、牧田佔崧騰營收六成,這是不是代表牧田是崧騰唯一手工具機客戶🤧),因此觀察牧田最新一季報內容會有助於我們理解崧騰的營收走向,幾個主要的內容分享如下:

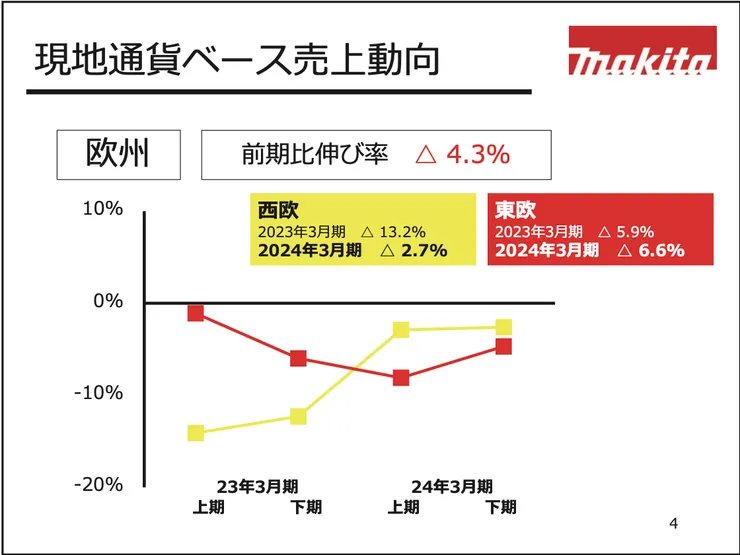

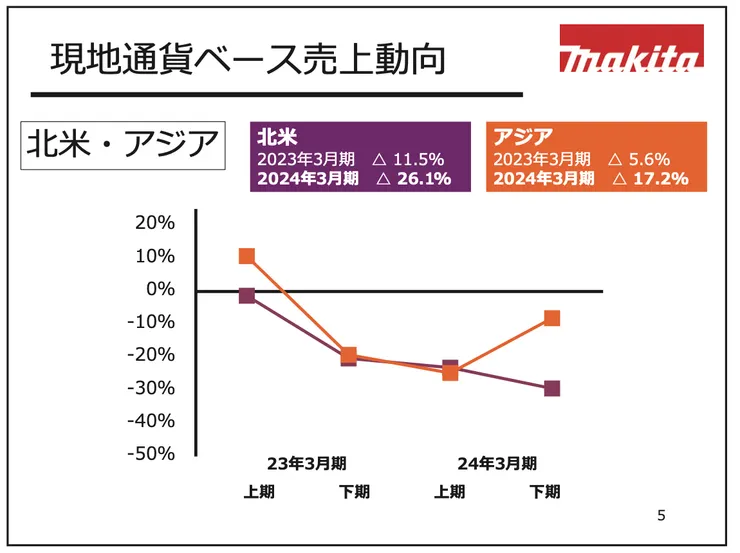

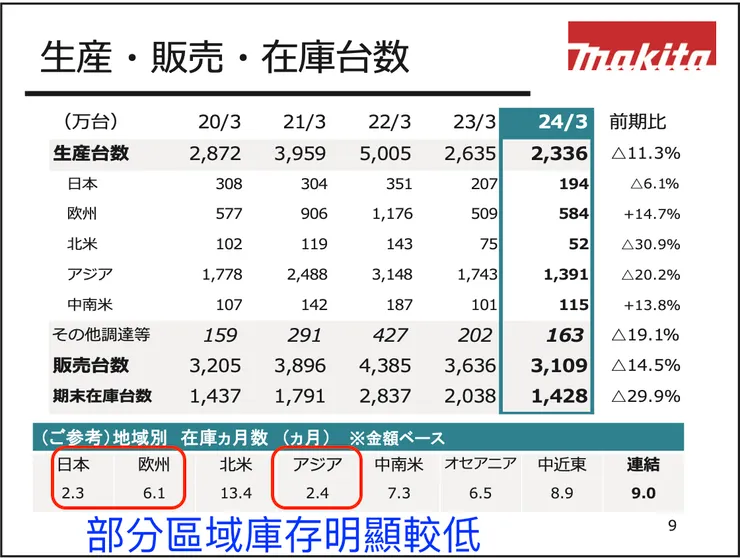

- 營收季成長復甦:以2022年的營收資訊來看,牧田的產品營收有超過55%的產品是『電動工具』,在2024 Q1整體營收主要佔比歐洲佔48%(主要市場)、日本17%、北美13%、亞洲6%、中南美6%。整體來說,牧田的週期位置還處『復甦』尾段位置,但可以看到主要市場的西歐、東歐都已經呈現上揚走勢呈現正『季增長』,美國(26%)、亞洲(18%)兩個區域較上季則有明顯的雙位數成長趨勢,整體而言營收都是季增長。

牧田法說

牧田法說

- 部分區域(日本、亞洲)已有補庫存現象:我們看到牧田在各區域的營收已經恢復季增長,另觀察其庫存從2022年3月的『2837萬台』下降至2024年3月的『1428萬台』,已經下降了50%的庫存台數,且觀察到部分區域庫存明顯低於公司庫存水準(疫情前約6~7個月),如日本(2.3個月)、亞洲(2.4個月)、歐洲(6.1個月),代表此區域可能已經進入補庫存的狀態,另外比較特別反倒是北美還有13.4個月的庫存,是庫存少部分比較高的區域。

牧田法說

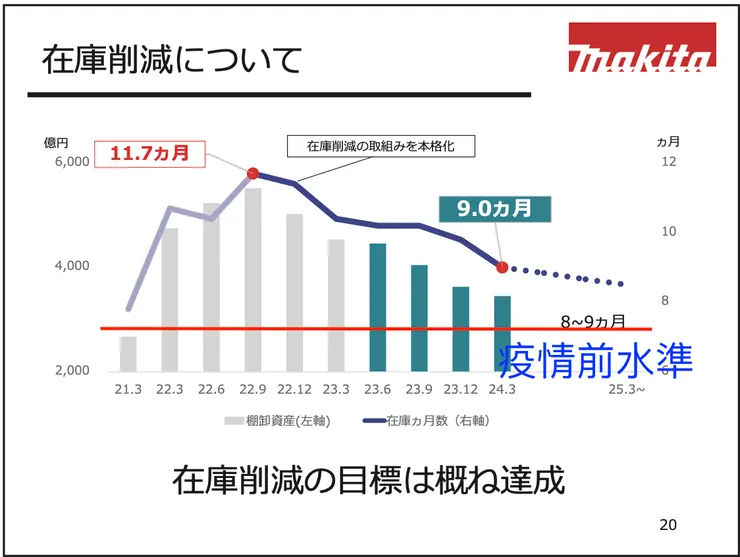

- 去庫存最後一哩路:牧田雖然還處在『被動去庫存』階段尾段,可樂貓覺得已經快接近『主動補庫存』的轉則點,畢竟去庫存週期已經走了7季,合理推估約當在2~2.5季庫存問題就可以完全解決,從下圖牧田公司提供的庫存消化圖中,可以發現公司將『庫存月』目標的曲線是訂在8~9個月之間,而目前庫存已經下降到9個月,以每季可消化『0.45月』庫存速度來看(從22.9的11.7個月庫存下降到24.3的9月庫存),推估約2.5季庫存問題應可以解決。另外從市場下游最終端的Home Depot客戶已經開始補庫存,牧田營收也恢復到成長上升情況代表出貨增加營收上升,應該也有機會加速整體去庫存速度,且部分區域已有明顯低庫存情況,這對崧騰來說都是好消息,從近期財報及營收也確實顯現如此。

牧田法說

最後,感謝你的閱讀希望這篇文章有幫助到你,如果你對此公司有興趣,建議你先進行估價及籌碼的觀察,評估後再加入跟公司一起成長的行列,祝你投資順心。

- 如何判斷大環境週期:目前週期位置? 製造業週期觀察 Part 1

- 籌碼觀察:股價觸媒-大戶持股比例的觀念及應用

*警語:我非專業市場分析人員,相關資料及推估都可能有所誤差 或 根本就射歪了,請勿直接以此為投資依據,本文不是買賣建議,僅作為小弟我的分析紀錄。