競拍觀察與分析

今天是24642盟立二無擔保可傳競拍的截標日,截至目前為止價格已經漲到86.7元,轉換價格定在80元,等於理論價格已經是108.38元了,今天應該又要拍出蠻高的價格了,可能又是很傷腦筋的一次競拍,畢竟在最近的競拍氛圍中有題材的或是台積電供應鏈的個股就是高溢價跟高的得標價格,所以要不要追價格拍上去就看個人的看好度跟風險的評估衡量了,過去的好幾檔經驗都在競拍前後拉到最高,然後讓大家拍高,拍高之後股價就開始迅速回檔,所以會變成如果去高價競拍成本墊高,有可能賠錢的機率也會變高,有些競拍前很高,若市場回檔後一堆標的又直接破競拍最低的要價格,所以我個人認為這還是要多方的思考與評估是否值得寫高價去參與競拍才是。

哪今天要怎麼拍呢?

- 如果根據過去組合條件來看最低得標價格107.13元及平均得標價格109.07元應該都不太可能有這樣的機會,光理論價格都是這個價格了,所以組合條件上的資料參考性就不太夠,只能再找其他有可能的條件來參考。

- 如果用溢價率來推算呢?最低得標價格平均溢價率8.7%,哪計算出來的價格在117.81元(108.38*1.087),這檔剛好也有現增,有的人說會把現增的價格調整也算進來,因為可轉債發行後會因為現增而調降轉換價格,我以公開資訊概算調整後轉換價格在79.34元,所以理論價格會在109.28元,所以溢價率8.7%計算出來的價格就是118.79元。若用平均得標溢價率10.46%來計算那會得出119.72元(108.381.1046)跟120.71元(109.28*1.1046)。

- 所以如果不考慮現增得出的區間價格在117.81-19.72元,如果要考慮現增的話那就是118.79-120.71元之間。

以近期台積電供應鏈個股CB競拍記錄來看

- 只要是台積電供應鏈概念股可轉債競拍沒有拍出低價的,只有一檔68301汎銓ㄧ競拍剛好遇到台股大跌,也才拍出108.02的低價,但掛牌後至今最低110.2元,最高118.3元,所以整個供應鏈的個股如果你拍到低價哪賺錢的機率就蠻高的,但給使拍到高一些價格,掛牌後也都相對有不錯的表現與獲利空間,掛牌後平均最高價格136元,低價116.6元,平均得標價格116.3到136都還有將近20元的空間,往下的最低價平均似乎也有蠻強的保護空間。

- 近期五檔競拍的台積電供應鏈概念股數據在下面大家可以參考,最低得標價格115.1元,溢價率22.8%,平均得標價格116.3元,溢價率24.1%,由於這幾檔的標的競拍前理論價格都低於100元,所以溢價率相對都較高,如果以現在的理論價格計算已經是133.09元了,我覺得太高了,應該也不至於到這樣的價格,所以溢價率22.8-24.1%我覺得沒辦法使用,但平均價格115.1-116.3元的價格好像又比較是一個可以參考的價格區間,但這個價格區間的溢價率是6.2%-7.31%,我覺得好像太低了。

- 如果找五檔中三檔都是發行10億的標的參考,最低得標價格116.28元,溢價21.3%,平均得標價格117.27元,溢價率22.4%,溢價率也都太高不值得參考,價格區間在116.28-117.27元,溢價率在7.29%-8.21%。

綜合以上有兩個方向價格參考:

- 最低得標溢價率8.7%-平均得標溢價率10.46%

計算得出的價格區間在117.81-119.72元,至於你要用多少溢價%去投標就可以各自看好度去增減。

- 台積電供應鏈的五檔或三檔最低得標價格平均115.1~平均得標價格117.27元之間,平均區間在這樣的價格,至於要用多少的價格就看你自己的預期跟看好度了。

- 以上就給大家參考吧!保守還是積極的投標就看你自己囉!至於我可能還是就中性偏保守的投標就好了,沒有什麼標的是非參與不可的,即使題材故事再好都一樣,就平常心看待就好了,最重要還是你自己的風險控管問題,不一定要隨市場起舞的。

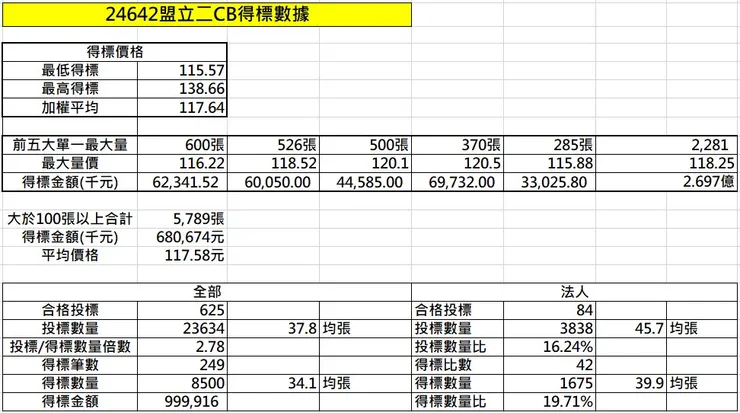

【發行組合條件競拍統計數據】

【各條件表現前三名標的】

發行規模 : 10-15億

轉換價格:介於50~100元

發行年期:3年期+無擔保

股本大小:介於15~20億

信評TCRI : 6分

產業 : 上市其他電子

產業 : 半導體產業

【歷史同業競拍參考資訊】

- 競爭同業 : 61255廣運五

- 近五檔台積電概念股CB競拍 :

- 發行10億台積電概念股CB競拍 :

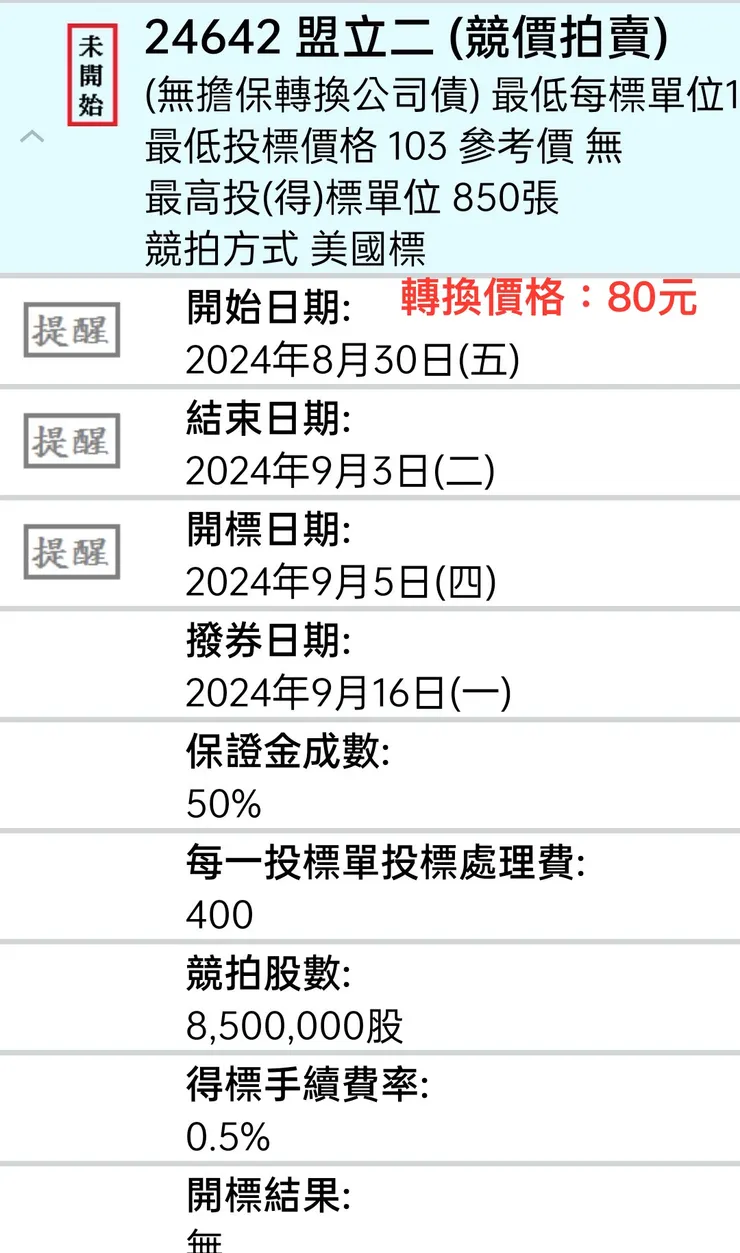

【本次競拍資訊】

【公開說明書重要內容】

【0.公開說明書】

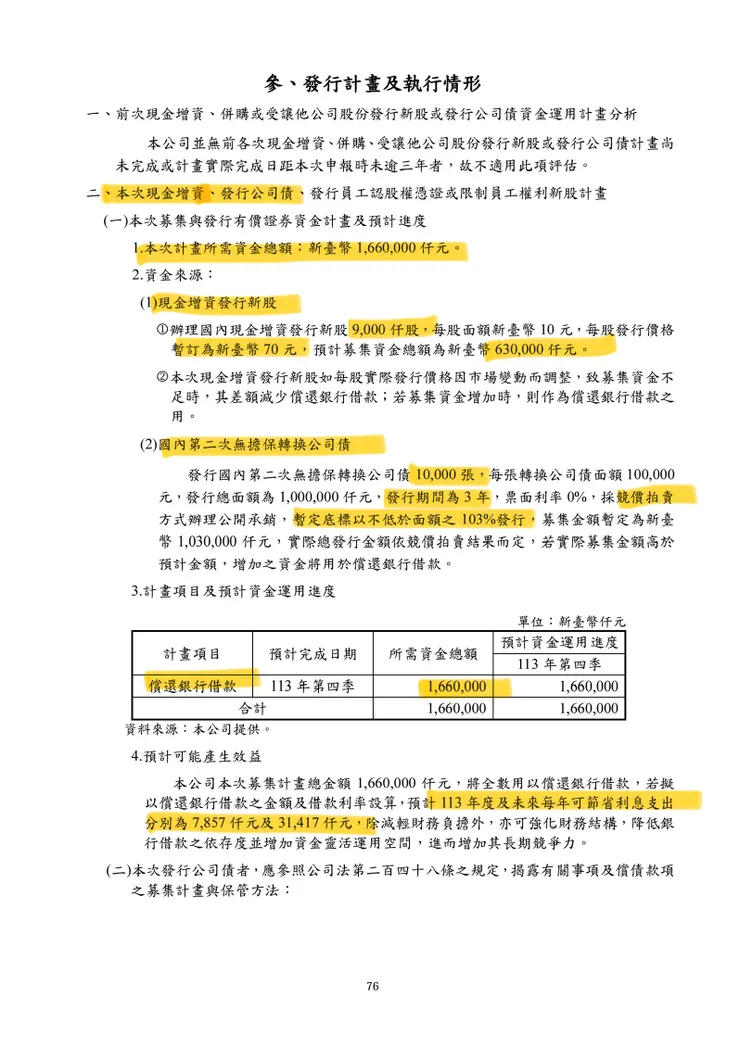

【1.籌資用途】

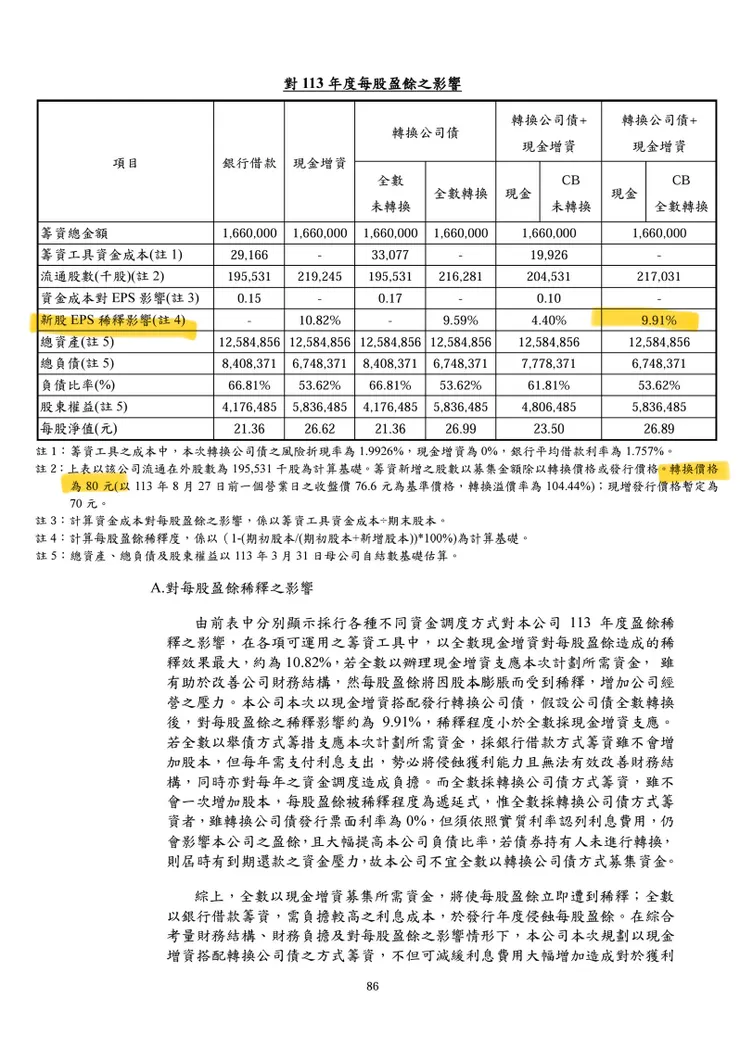

【2.每股盈餘稀釋影響】

【3.產業趨勢】

【4.機構評等】

【基本資料】

【0.個股介紹】

公司沿革

【1.基本資料】

股本與可轉債

- 20年年來甚少增資計畫,為何選擇了現在,感覺又是他最好的時候,或許真的未來很值得期待吧,不管有沒有拍到都是一檔值得長期關注的口袋名單股,未來應該也絕對不是這樣而已。

【2.CallMemo、法說會、研究報告】

20231227法人說明會

⭐️2464盟立_法說會_華南永昌_20231227

- 短評:今年度因主要市場資本支出保守,使營收雙位數衰退、獲利損益兩平。明年度隨終端需求回溫、公司研發成果陸續發酵,預期2H24業績復甦、全年呈現雙位數成長。終端客戶重心已從過往的面板產業轉型為半導體與EMS產業,正向看待未來3~5年半導體天車市場。

- 今年因主要市場資本支出下降,客戶延後設備入廠時間,即使擁有不錯的在手訂單,但營運仍受到影響。

- 3Q23毛利率下滑至16.5%,主因營收下滑但固定營運成本不變。

- 今年產品組合:智能自動化系統28%、半導體設備系統38%、面板自動化系統16%、資訊系統9%、其他9%。

(1) 智能自動化系統:營收穩定,需求較為強勁,工程多如期進行,主要服務EMS大廠,提供工廠智能化、數據整合、戰情室…等系統整合服務。

(2) 半導體設備系統:占比與絕對金額大幅提升,提供客戶天車、無人搬運車、軟體系統…等,今年受主要客戶資本支出下調影響,明年訂單較為明顯。

(3) 面板自動化系統:客戶建廠需求較不明確,但在手訂單仍不少,預期未來逐步去化,使營收維持在一定金額。

(4) 資訊系統:多為代理業務,未來會下降該部分業務佔比。

4. 今年度營業費用比例上升,除了因營收下滑導致外,公司仍持續投入研發費用,特別在針對客戶特定需求、利基型產品上,明年度皆會慢慢挹注營收。

5. 2024年營運展望:

(1) 營收期望雙位數增長,以半導體設備最為明顯。

(2) 在手訂單60億元:智能自動化系統21%、半導體設備系統31%、面板自動化系統30%、資訊系統6%、其他12%。

(3) 公司在考量互補性、前瞻性的狀況下,與中國同業海晨共同成立合資公司-海晨盟立。

(4) 半導體新一代設備已開發完成,預計2H24推出。此外,近期也順利打入中國第三代半導體大廠,將在2024年貢獻營收。

(5) 面板廠既有訂單將持續挹注至3Q24,新擴廠規劃較不明顯,但在美中政治風險下產生去中化需求,有業者往新興國家進行投資,部分成熟案子正在洽談。

(6) 智能自動化方面,東南亞EMS訂單將在2024年挹注。

(7) 發展新能源應用,包含浸沒式冷卻整合系統,有望在2024年擴大應用;鈣鈦礦製程設備解決方案。

(8) 海外大型自動化系統整合營收占比將大幅提升,考驗公司專案規劃、人力整合…等能力。

6. 半導體天車市場主要由日本村田、大福壟斷,其廠商專利將於近1~2年到期,但盟立仍以發展自身專利為主,台灣幾乎無相關同業。

7. 盟立的天車前期主打半導體後段製程客戶(如日月光、矽品),因為後段客戶成本敏感,仰賴成本優勢來提高產業競爭力。比起過往客戶需要與日本廠商購買天車設備再自行整合的方式,直接採用盟立的天車解決方案,更能有效降低建廠成本。Foundry客戶則正在洽談,中國第三代半導體客戶訂單預計1Q24 phase 1交貨完成。未來3~5年正向看待該產品市場。

8. 關於明年費用,金額上會受到一定控制,幾項關鍵R&D計畫今年陸續驗收,預期費用率些微降低。過往不收NRE,明年有機會酌收,對研發會有幫助。

9. 海外營收占比:今年約30~40%,明年會超過一半,客戶涵蓋東南亞、美國、歐洲、中國。

10. 雙向浸沒式水冷產品是提供解決方案,涉及整個產品的運作過程、數據監控、維修更換…等,技術難度較高,會有不錯的附加價值、毛利率、營收,將陸續出貨,客戶為伺服器製造商與使用者。

11. 由於公司業務逐漸複雜化,明年會考慮拆分事業群進行IPO。

2464盟立_中信投顧memo_20231026

- 1H23營收YoY-17%,GM YoY-20%,主要是3Q22開始市場需求狀況明顯下降,包括面板及半導體客戶皆縮減資本支出及延後投資計畫,2023年接單狀況相較於2022年下降蠻多,不過在手訂單仍有一定水準,主因是客戶並沒有取消訂單,但去化速度較預期慢。

- 近2年研發費用成長趨勢明確,投入的專案包括自行開發及配合目標客戶共同開發,包括浸潤式冷卻及次世代OHT系統等投資,今年在研發花了蠻多資源,是為了未來5~10年的發展,因此今年費用率較高。業外的部分,2023年台幣貶值,2022年貶值幅度更大,因此今年的匯兌收益較少。

- 3Q23營收QoQ+20%,資訊產品比重較高但毛利率較低,對獲利貢獻有限,面板及半導體客戶慢慢有在拉設備,但是速度仍慢,固定成本仍相對高,3Q23獲利沒有太大改變,不過業外還是有匯兌收益。

Q&A

- 浸潤式冷卻:2022年開始進行的計畫,採用不導電的特殊液體,是跟客戶高度溝通及配合進行的計畫,目前有蠻多共同合作的夥伴,包括伺服器、電源供應器、冷卻液及自動化等業者,盟立是自動化整合廠商,目標客戶在伺服器的供應佔有重要角色,在冷卻槽的伺服器有更換、移除、清潔等需求,盟立可以提供相關服務,有大量的伺服器需要使用冷卻槽時,不可能使用人力,其中有公安及資安等課題。一但技術規格確立,未來市場規模成長可期,會是延續性的業務,目前仍在先期方案擬訂階段。除了半導體業者之外,未來生產伺服器廠商也有機會納入,預計2024年會有成績。

- 鈣鈦礦:為特殊分子結構,能做出這種特殊分子結構就算是鈣鈦礦,鈣鈦礦太陽能板可透光應用範圍多,可彎曲、重量輕、可以疊層,發電效果非常好,可以吸收室內光發電,還有低碳排、全回收等優點。世界各國都在談這個問題,日本、中國及新加坡都很積極,未來市場規模非常大,2025年會有規模,調研機構預期2023年72億美元,中國太陽能設備市場會達到837億元,未來前景可期。盟立在台灣鈣鈦礦合作算是前期階段,台灣太陽能產業鏈完整,也有完整面板產業,因此台灣具有優勢,以往面板設備自製率低,但台灣鈣鈦礦關鍵設備包括精密塗佈、真空鍍膜、雷射切割、自動化等技術,在全球具領先地位,目前盟立在鈣鈦礦設備自動化走在很前面,成立盟立鈣鈦礦合資公司,預期2024年就會有第一套的設備,預期後續會有很大成長空間。

- AMHS、OHT系統目前主要客戶:出貨在後段封測及周邊供應商,ABF載板前幾大廠商都是客戶,後段封測主要都是台灣客戶,矽晶圓客戶也都有,晶圓廠目前主要是特殊材料、特殊產品、智能倉庫等設備,OHT要進入晶圓廠仍待突破,目前正在跟第三代半導體客戶談案子,會是第一次進入前端。第三代半導體主要是做OHT,主要競爭者是日本2家廠商,跟中國同業的競爭優勢在於有實績。

- 前三季台灣地區營收低於50%,主要還是在東南亞、中國,今年在墨西哥、奧地利等地有案子,比重相對較為分散,最近一季中國某些產業包括半導體及太陽能產業投資仍相當積極,有機會取得更多訂單份額。

- 1H23客戶拉貨動能差,4月之後開始小量回溫,今年底之前改變不會太多,因為客戶拉貨速度仍慢,另外盟立的設備必須配合其他設備廠商的進度,時間點多少會受到影響,目前看起來會慢慢回升,明年初才會回到比較正常的狀況。

- 目前在手訂單接近80億元,其中最大是半導體約佔三分之一,面板約27%但去化速度較慢,預期2024年去化速度會加快,智能智慧化物流約佔20%。

- 2024年展望:a.半導體方面,在台灣東南亞及歐洲都有在進行,客戶廠房工程有延後,4Q23會慢慢克服,4Q22以來產能的調整仍在進行中,目前態度比較保守,不過長期還是看成長,目前在半導體做比較多的是封測,載板主要在台灣及歐洲,另外今年有機會接到第三代半導體廠商的訂單,帶動明年成長。b.光電市場部分,預期仍相對較弱,但短中期還是有一定的需求,手中還有約20億的訂單,明年拉貨動能仍相對較差。c.智能物流過去因美中貿易及台商回流成長,明年比較看好東南亞及中國的廠商,主因廠房已經接近完工,4Q23及明年就會啟動拉貨,目前看來樂觀。d.AI伺服器相關設備需求高,最近談的比較積極,看好這部分的成長。e.越南市場部分,產品線包括穿戴裝置、平板、電源供應器等,會是明年重要的營收來源。f.浸潤式冷卻明年會有一些成績,2H24會有明顯貢獻。g.鈣鈦礦2024年會有1套設備,還需要儲備一些生產量能。

- 應用別毛利率:面板設備約20~24%,智能物流及半導體約18~20%,資訊產品約8~10%,今年因為客戶拉貨速度較慢,毛利率相對較低,算是比較特殊的狀況。

- 費用率及稅率:今年因為研發投資較高稅率較高,隨著部分研發投入進入尾聲,希望明年開始費用率回到12~14%區間,稅率各季變化較大,以往所得稅的估算比較保守,全年稅率合理估計約16~18%。

【3.網路題材訊息】

【財務相關資訊】

【1.歷年獲利】經營績效

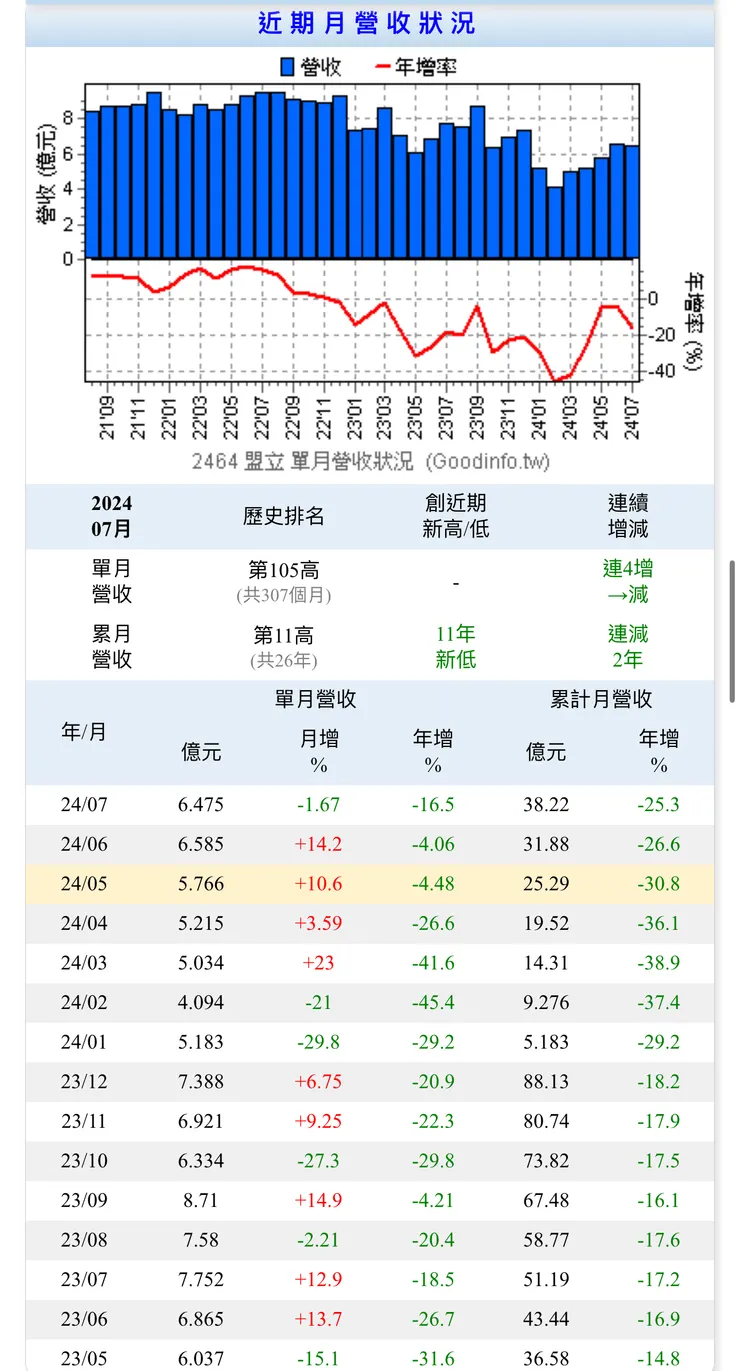

【2.營收動能】成長動能

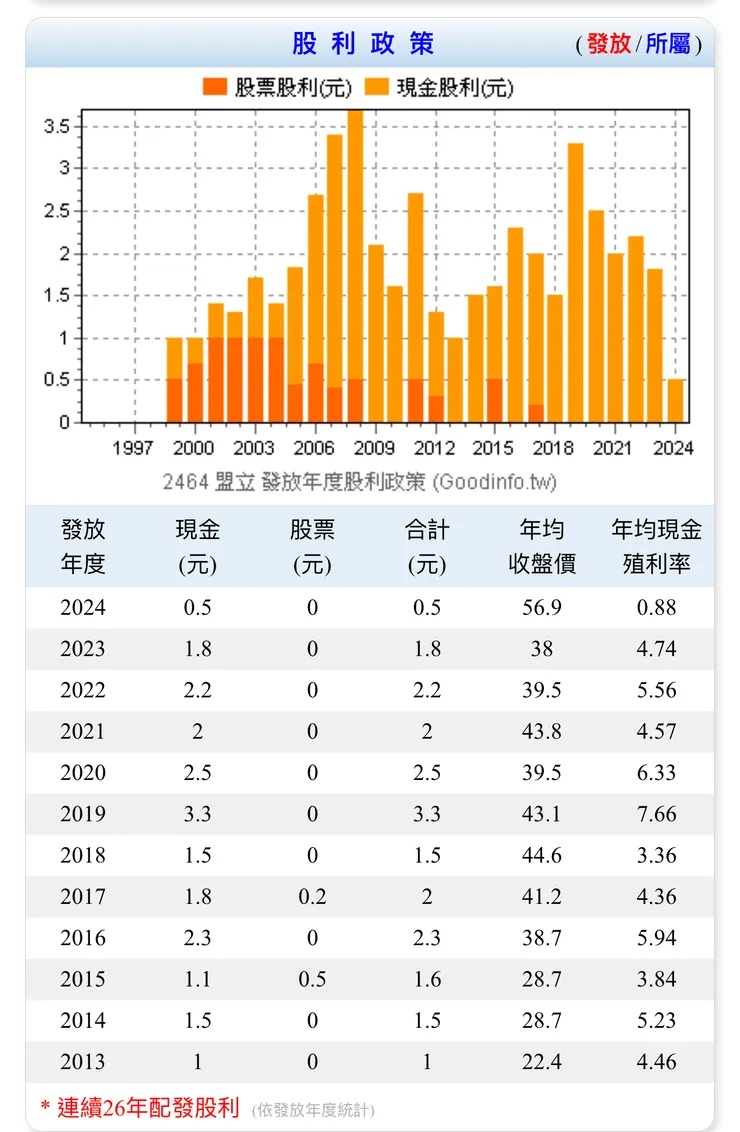

【3.股利政策】對股東好不好

【籌碼概況】

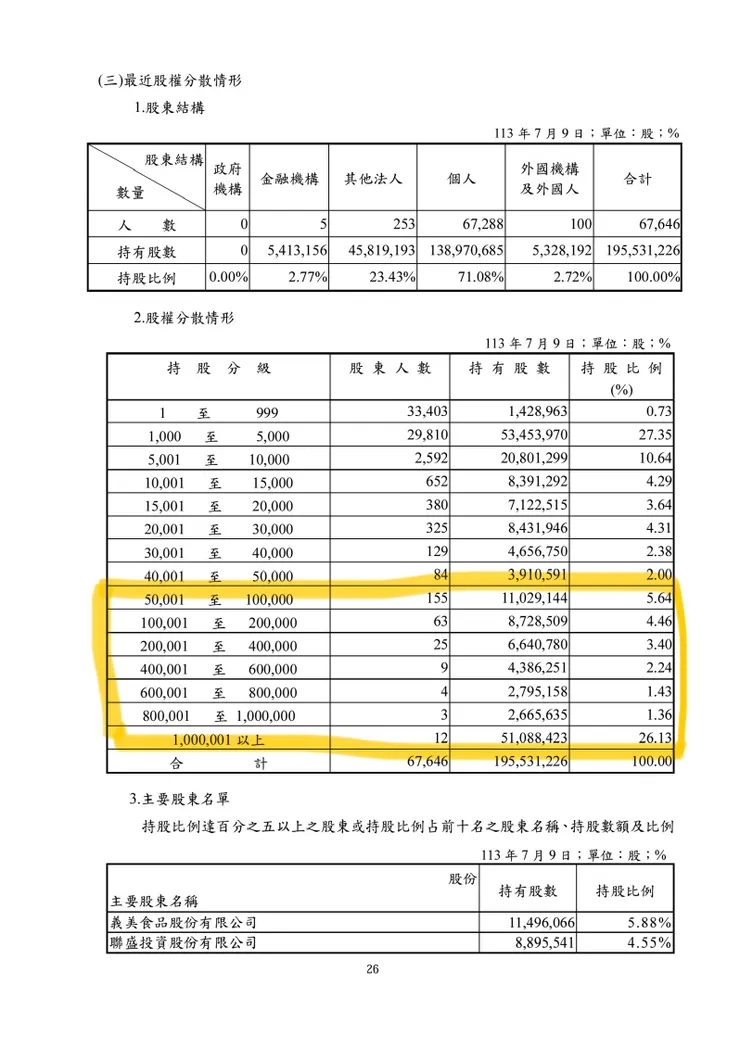

【1.董監事持股、股權分散】

股權分散情形

【2.三大法人及基金持股】

【3.融資、融券及借券】

【歷史高低價格走勢月線圖】看長期價格區間

【集團概念股】

【歷史可轉債發行概況】

無

【1.發行歷史高低價格】

【2.同產業發行歷史】

【3.目前仍有掛牌可轉債】

【競拍得標統計】

【1.得標開標明細】

【2.得標單分析】