公司介紹

台灣百和(PAIHO)由董事長鄭森煤先生三兄弟創立於1979年,並以三鈎牌粘扣帶行銷全球。台灣百和目前已從傳統OEM,提昇到ODM.目前全球前二十大運動鞋品牌都是台灣百和的客戶,已在國際運動用品市場建立好口碑。

PAIHO百和集團在鞋業、成衣、醫療界之材料生產經驗豐富,目前在台灣、中國無錫及東莞、越南、印尼均有生產基地。於美國加州、波特蘭設有行銷據點與發貨倉庫,供應業界所需材料:粘扣帶、鬆緊帶、織帶、鞋帶、反光材料、2D/3D商標、配料加工、射出鈎、竹炭產品等。

營收來源

前五大品牌占百和營收比: Adidas:(22.6%)、Nike:(19.3%)、On Running:(5.7%)、New Balance:(3.8%)、UA:(3.3%)。

而公司在2024/07/16的法說會中表示:成衣產品比例持續下降,鞋產品比例持續上升。目前營收比重:鞋類(59.9%)、成衣(24.8%)、3C產品(2.6%)、醫療(2.1%)。

且新款鞋子設計上元素豐富,一雙鞋子就包含了多種百合的產品,隨著鞋子款式不斷推陳出新、愈加酷炫,也帶動百和在鞋類的營收持續成長。

例如:Nike最新款跑鞋 Air Footscape Woven,設計上採用大量織帶。

產品介紹

公司主要生產產品包括黏扣帶、織帶、鬆緊帶、射出鈎、梭織/經編緹花網布及各式加工(竹炭紗、3C配件、醫療配件、航太配件等),暨房地產銷售(中國)。

織帶:鞋子、球衣、錶帶、手機背帶、汽車拉條、運動產品

鬆緊帶:鞋子、運動褲、滑雪眼罩、VR眼鏡、醫療產品

黏扣帶:鞋子、醫療產品

射出勾:軍用防彈背心、VR眼鏡

提花網布:鞋子、衣服拉鍊、皮包

產品營收比重

下圖可見織帶是公司主要的營收來源;其他項目比重也浮動不大;而經編提花網布業績逐年攀升,已是公司主要的成長動能,也是此篇個股分析的觀察重點之一(後述)。

產能分佈

營運及研發總部位於台灣,生產工廠則分布在台灣、中國、越南、印尼,以子公司的方式經營。

下兩圖是近年公司法說會所揭露:各區域營收占比:

小提醒:這邊的區域營收並不是指產品在各區域的銷售額,而是該區域的生產毛額。

資料來源:公司法說會

- 中國(百和興業-KY)本就是最大的生產基地,且又包含房地產銷售,故長年支撐百和近半的營收,營運穩健。(除了2023房地產收入近為0)。

- 台灣所佔產能逐年降低。

- 在全球供應鏈南進的趨勢下,百和在越南的產能比重也愈來愈高,除了2021因疫情缺工影響,而生產不順,但之後也馬上回到營收占比第二名。 (讀者看到這可能有個問題:疫情不是2020就開始影響了嗎?又為何中國看起來影響不大?為求排版美觀,筆者將這兩個問題留在之後解答。)

- 印尼的產能看似已達頂峰,但隨著印尼三、四新廠於2025投產後(預計24Q4完工),可進一步擴大印尼廠營收貢獻。

不過因數據包含房地產銷售,且百和興業(中國)有部分營收來自「越南百宏」,故在圖表判讀上會有所失真,故筆者另外整理出公司各區域(不含房地產)的營收和佔比,希望能對公司的營運做出更精準的判斷。

惟「越南百宏」營收並未公開揭露,經筆者聯絡公司也未能取得資料,故讀者在閱讀數據時,心裡得知道:中國要再少、越南要再多。

2019~2021資料為筆者自行從年報中整理而得,2022~2024資料為公司提供

將上圖數據繪製成直條圖後,進一步分析如下:

- 中國廠(百和興業-KY)的營收貢獻於2021年開始躍升,達40~45%佔比,這部分跟旗下子公司「越南百宏」針織經編提花網布的興起有所關聯。(後續詳述)

- 越南廠營收比例連四年上升,同時中國廠營收比例連四年下降。

因此,比起中國,越南廠的運營及越南的勞動力市場現況是我們要更加關注的地方。

題外討論

為何在2021時,中國廠表現都已大幅擺脫疫情影響,而越南廠的表現仍如此低迷呢?

這是因為越南的勞工組成,有很大一部分比例來自其他東南亞國家,這些勞工在疫情時(2020)返鄉務工,2022才開始陸續回流越南勞動力市場,導致越南經濟復甦延後。(可見下圖),而中國經濟在2021年早已率先反彈。(當然,提早解封是何下場,相信大家也已一清二楚XDD)

這個論點從中國與越南的GDP比較也可看出:

中國GDP(2015~2024)

越南GDP(2015~2024)

重點結論:

- 織布、鬆緊帶已趨成熟,業績好壞幾乎只取決於景氣好壞。

- 射出勾、黏扣帶的產值仍穩定,但利潤率走低。

- 「經編提花網布」為公司主要的成長動力。

- 越南生產比重持續上升,需注意越南勞動力市場情況。

- 印尼三、四新廠將於2025投產,產能預估增加??

財報檢視

近八年營收成長趨勢明顯,2021年因Covid-19疫情解封後消費性需求強勁回升,加上產能擴充到位,因此帶動公司獲利大幅增加。

也因2021年有此誇張式的「報復性需求」,讓2022年獲利看似衰退,但仔細觀察,2022年仍相較2020年成長。若將2021比2022多出的近21億元房地產收入排除在外,2022年的本業獲利實際上超過2021年,顯示出公司持續的成長動能。

直到2023年度則是因為美國大幅度升息壓抑消費意願及需求,以及全球零售商、品牌商面臨去庫存壓力,因此營收大幅衰退24%。

資料來源:財報狗

但若按季度觀察,可以看到營運已於2023落底,近幾季營收持續回溫,今年Q1、Q2營收年增率分別為18%、37%,Q3營收也已確定有達年增率20%。

資料來源:財報狗

隨著百和7、8月自結公布,幾乎可以確定Q3 營收達116億、EPS1.5塊。再加上公司於2024/06/19股東會發言:「預料第四季營運,將是公司全年度最好的一季。」全年營收160億、EPS5.3塊也是板上釘釘的事。

資料來源:財報狗

下圖可見百和過去獲利大都維持在5塊左右的水準,如今公司獲利不僅重返更是超越過去水準,讀者們可以思考,百和股價是否也能回升至以往水平。

資料來源:財報狗

歷經全球消費性市場蕭條、很多大品牌商皆的庫存皆未完全去化,但百和僅花費一年便將獲利回復以往水準,這顯示百和庫存控管得宜;也跟百合的接單方式有所相關。

下圖顯示百和存貨水平基本上是跟著獲利走的,市況好的時候,公司才會主動補庫存;市況普通/不好的時候,存貨皆保持在30億上下(加上建設業存貨20億,總存貨約50億)。

這也說明公司的接單模式偏「短期接單」:有新需求浮現,公司才會主動補庫存。此種模式的優點是能夠靈活應對市場變化、降低庫存風險、快速調整生產計劃以滿足客戶需求;缺點是獲利起伏放大,造成股價也隨之波動,但筆者認為這也是我們投資人的機會,在景氣落底的時候進場,耐心等待大幅的上行空間。

資料來源:財報狗

下圖可見,不管是在庫存主動補高的2021、2022年;或是市況不好的2023年,百和的存貨周轉天數皆與長期平均無太大差別,代表公司的確是在有訂單進來的情況下才會主動去補庫存;大環境不佳時也沒有受到庫存干擾。

資料來源:財報狗

相比之下,其他鞋服飾同業受到的庫存干擾較明顯。

資料來源:財報狗

接著我們來觀察獲利率

毛利率過去穩定在35~40%區間浮動,在歷經2023的低谷後,最近逐季上揚,目前已重新回到過去的常態區間;營利率也是同情形。稅前淨利率與營利率同步顯示公司無業外收入。

惟因這兩年新台幣升值造成匯損,目前美、中皆已啟動降息,而台灣仍維持高利率環境,特別提醒讀者要注意匯損侵蝕獲利的程度。

資料來源:財報狗

股利政策

公司已連續26年配發股利,每年平均2.1塊;近三年盈餘分配率皆達50%。以今年預測EPS 5~5.3來看,可推估明年發放股利2.5~2.6塊,以10/06收盤價74.7元來看殖利率約3.4%,目前的價位並不夠有吸引力。

資料來源:Goodinfo台灣股市資訊網

股權結構

400張以上持股比例佔65.73%,50張以下持股比例佔25.39%。大戶、散戶籌碼佔比皆不算低,代表市面上的流動籌碼少且雜,也造就百和活潑的股性,因此在操作這檔股票時,切勿衝動追高,而是要靜待股價回落再行進場。

自2023年10月以來,大股東持有的股份(>400張)持續回補,顯示出大戶對未來發展的信心。此外,目前的持股比例仍遠低於過去的水平,這意味著股價仍具備向上發揮的潛力。

資料來源:神秘金字塔

三價思考

一、價值

接下來要開始本文的重點,百和長期穩健的本業廣為人知,那在這裡是否還存在潛藏的投資價值呢?

印尼廠即將完工,2025開始挹注營運動能;越南廠產品組合將全面優化;印度廠已開始規劃。

我們先來看看公司近8年的資本支出,對比每年的營業活動現金流,會發現幾乎每年的資本支出率都非常高,可見公司非常積極地在擴張產能。

我們再來看看葉副總在113年百和股東常會的發言

重點節錄:

- 印尼廠已蓋好,設備正在陸續進駐,預計2025年可全面投產。

- 未來越南廠將往高端產品發展;印尼廠則跟進越南廠原有生產產品,未來產值有機會比越南廠大。

- 因應客戶要求,公司已在規劃前往印度設廠。

註:更多資訊可參考此篇報導:https://reurl.cc/E6Dqv1

聽完公司在股東會上的發言,筆者腦中不禁延伸出三個問題。

ㄧ、越南廠產品組合調整:未來是否能夠同時提升毛利率並保持營收穩定?

二、印尼廠興建:在如此大規模的擴張下,是否有足夠的市場需求來填補這些新增的產能?

三、為何越南廠不繼續維持原有產線,讓印尼廠生產高端產品?未來印尼產值是否真能超過越南?

ㄧ、越南廠產品組合調整:未來是否能夠同時提升毛利率並保持營收穩定?

在嘗試回答這個問題前,我們需要知道百和在越南廠的產品組合調整的方向。

具年報資料,百和最新開發的產品包括:快扣式鞋帶、雙色針織鞋口束帶、針織網格運動鞋面支撐帶、雙層結構緹花布帶、CB可麗板高強度編織塑形板、經緙向閃色織帶與鬆緊帶、四面彈一對二針織鬆緊帶、大型機能拉鍊尾扣、數位直噴射出鈎粘貼標等產品。

這些新的產品雖然利潤率高,但營收占比絕對不大,對於公司總獲利的提升挹注有限。因次筆者會傾向從主力產品找尋機會。

筆者從公司年報給予的資料中,整理出各類產品的產值,並計算其銷售單價(營收/產量)、毛利率(營收/產值),如下三圖:

- 織帶、黏扣帶、鬆緊帶和射出勾的產品線已趨於成熟,每年的生產值主要受到景氣波動影響(例如:112年全球消費去庫存化時,整體產線的產值皆出現下滑)。整體來看,沒有顯著的成長或衰退趨勢。

- 經編提花網布的發展跡象明顯,近五年平均成長率約為21.46%。

單價與毛利率較難預估,再113年數據公布前,筆者認為可直接先參考111年的數據。

織帶:除去112年消費景氣不好,毛利率都在40%上下

鬆緊帶:隨著產品應用多元化(滑雪眼罩、VR眼鏡、醫療產品),毛利率呈成長趨勢,但同樣受到112年消費景氣不好而影響。

黏扣帶、射出勾:毛利率整體呈下滑趨勢,為弱勢產品。

經編提花網布:單價遠高於其他產品,且仍處於業務起步期(2018年開始),毛利率尚有巨大發展空間。另外,可觀察到111年時,毛利率隨著產值放量而一同增長,顯示規模經濟效應開始發揮作用。

觀察毛利率、產值的成長曲線,推測經編提花網布應是越南廠的產品調整方向。

再搭配公司於法說會上所揭露,有關各廠房主力產品的資訊:

台灣百和:黏扣帶、織帶(鞋帶)、鬆緊帶、反光材料、射出勾產品、 竹炭產品及梭織緹花布/一片式、四面彈針織鬆緊帶等。

大陸百和:黏扣帶、織帶、鬆緊帶、電子產品保護套及配件。

越南百和:黏扣帶、織帶、鬆緊帶、反光產品。

越南百宏(隸屬大陸百合):針織經編緹花網布。

印尼百和:黏扣帶、鬆緊帶、織帶。

加上葉副總於此篇報導中所述:「印尼百和新廠,預定2024年陸續投產,主力產品以鞋材及成衣材料為主;另為區隔市場,並沒有生產射出鉤及經編針織緹花網布等產品。」

https://www.ctee.com.tw/news/20230607700790-430503

可知經編提花網布確實只有規劃在越南生產,算是應證了我們的推測。

註:越南百宏為大陸百和興業-KY的子公司,大陸百和興業-KY又為百合的子公司

結論:以經編提花網布的成長度來看,有望在其他產品的產能外移後,補上這些營收空缺;並在規模經濟進一步放大後,其毛利率的提升應可樂觀預期。整體來說,筆者認為越南廠在未來可同時提升毛利率並保持營收穩定

二、印尼廠興建:在如此大規模的擴張下,是否有足夠的市場需求來填補這些新增的產能?

首先,我們需要知道鞋服業整個產業鍊的組成,並觀察來觀察這些公司所發布的財報/財測,藉此來預測未來的市場需求。

如下圖,百和位於產業鍊的上游,產品會運送至鞋服代工廠進行加工,最後再運至各品牌商進行銷售。

通常來說,中游代工廠的營收會比下游品牌商提早1~2個季度反應,而上游的營收又會比中游提早幾個月反應。因此,若要預測百和公司2025年的營運狀況,應關注下游品牌商在2025年和2026年的財測,或者預測中游代工廠在2025年的拉貨力道。

首先我們先來看下游品牌商的部分

NIKE

可看到NIKE的毛利率長期維持在45%附近,營利率也幾乎都在12~15%區間中震盪,獲利能力非常穩定。

資料來源:財報狗

然而從營收來看,2024僅比2023成長了1%,分析師對於2025年營收的預測更是走向衰退;2026年營收則是預測持平今年

資料來源:Marketscreener

經過2024一整年的庫存去化,存貨也仍未回到健康水位,代表上游供應商可能無法期待短期內有明顯的訂單增長,這點也可從豐泰的營收看出。

資料來源:財報狗

豐泰2024的營收與2023相去不遠,並無成長。

資料來源:財報狗

接著我們來看看NIKE在Q4 conference call上的說法

2025全年營收:中-個位數下降

2025 H1營收:高-個位數下降

2025 Q1營收:10%下降

2025財測衰減原因:線上銷售(Nike Digital)需求減少、中國市場銷售疲軟、經典鞋類計劃縮減產線。

目前看起來,2025年挑戰重重,原因包括消費市場疲軟,又經產線調整的過渡期。在未來兩年,百和在Nike的業務預期也不容樂觀。

唯一的好消息是:2025下半年開始Nike營收會漸漸好轉,且縮減經典鞋類的生產在另一方面,也意味著公司在創新鞋款的追求,將促使Nike更多地用上百和的產品。

Adidas

相較之下,Adidas的復甦之路已經順利展開,今年較去年營收成長了8%,且預期2025~2027將會維持每年9~10%的成長。

資料來源:Marketscreener

可看出Adidas的存貨水平於2024 Q1已差不多降至正常水位。

註:2024 Q1為筆者自行將官網數據添加至網站圖表

在存貨處於低位,且預期營收將持續增加的情況下,可望身為第一大客戶的Adidas在未來擴大拉貨,挹注百和營收。

ON Running

ON以其獨特的CloudTec®緩震技術而聞名,是一家快速成長的運動鞋/服裝公司,也迅速地超越New Balance、UA等大品牌,在今年一舉成為百和的第三大客戶。

可見其營收維持每年20%以上的成長,隨著全球愈來愈重視運動與健康,ON有望繼續保持增長勢頭,並擴大挹注百和營收。

資料來源:Marketscreener

HOKA

Deckers旗下擁有多個品牌,主要以生產時尚羊皮靴的UGG和生產高性能運動鞋的HOKA聞名,而百和的訂單主要來自HOKA。

下圖可見Deckers近五年的營收保持著15%左右的年化成長率。

資料來源:Marketscreener

接著我們來看看公司在2025的財務指引(只節錄部分重點)

- 預計2025全年營收增長10%,營收達47億美元。

- HOKA Brand,年增長率預期將超過20%。

- HOKA 在許多市場中的知名度仍低,這為其保持了巨大的擴展空間,且預期在未來幾年HOKA仍會保持強勁的成長。

另外還有其他幾個品牌於近年快速興起,所佔百和的營收份額也逐漸增加,例如:New Balance、BOA,惟運用百和產品的品牌商眾多,族繁不及備載,故本篇只將最重點的四個品牌列出討論:Nike、Adidas、On running、HOKA。

討論完了下游品牌商,我們繼續來看中游的代工廠。

豐泰

豐泰有近90%的營收皆來自NIKE,前面有提過Nike近期的營運並不樂觀,也連帶影響豐泰的庫存消化進度。

在Nike給出明年衰退的財測指引,且豐泰自身庫存仍處於高水位的情況下,筆者認為從此間製鞋大廠很難看到什麼拉貨力道。

資料來源:財報狗

寶成

寶成的客戶組成較為多元,包含:Nike、adidas、New Balance、Asics、Solomon等。寶成也受惠於客戶(除了Nike)在2024的復甦,已將庫存消化至健康水位。

資料來源:財報狗

再來看看公司於8/23舉行的法說會,所給出的說法:

- 2024出貨量雙位數成長。

- 明年訂單量有機會朝高-個位數成長。

- 資本投入增加,主要用於印尼廠擴張,印度廠正在規劃。

依據公司對明年的樂觀看法,搭配目前處於低谷的庫存,筆者認為可以期待明年寶成對於百合的營收挹注。

相較於鞋類製造業,服飾製造業的復甦顯然來得更早且順利。

資料來源:財經M平方

下圖可看出,服飾類市場相對於其他消費類產品,一直更為強勁。

資料來源:財經M平方

聚陽

資料來源:財報狗

以休閒服飾為大宗的聚陽為例,2022~2023年也沒看到這兩公司有什麼主動去庫存的動作,代表訂單量能一直維持的不錯;甚至在2024年明顯已進入主動補庫存的階段。

但要注意的是,2024 H2的庫存水位已近高點,後續聚陽對於上游的拉貨力道筆者自己會保守看待。

儒鴻

資料來源:財報狗

廣越

資料來源:財報狗

相比於以休閒服飾為主的聚陽,以戶外/運動服飾為大宗的儒鴻(運動機能衣)和廣越(大衣、羽絨衣),營運便顯得不慍不火

從庫存走勢圖來看,雖沒有閒置庫存需要被消化;但從下游品牌商的財測來看(Nike、Lululemon、The North Face、Patagonia),也不必特地準備大量新庫存。因此筆者目前也會保守看待這兩家業者對於上游的拉貨力道。

Lululemon

雖仍預期每年持續成長,但成長力道明顯減弱,2021~2027的營收年增率/預期年增率分別是10.62%,42.14%,29.63%,18.6%,8.44%,8.15%,9.55%。

資料來源:Marketscreener

VF Corporation(The North Face母公司)

2024營收年減10%,且預期2025仍會持續衰退,年減達7.4%。

資料來源:Marketscreener

結論整理:

從下游品牌商2026的預期營收來看(相較2025年)

Nike:持平

Adidas:10%成長

ON running:20%成長

HOKA:20%成長

從中游代工廠目前的庫存水位來預測未來拉貨力道

豐泰:中性看待

寶成:正面看待

儒鴻、聚陽、廣越:中性看待

以上述數據為基,筆者認為百和2025年還是會保持成長,但成長的幅度可能並不足以全數滿足印尼擴廠的產能。

三、為何越南廠不繼續維持原有產線,要外移至印尼?未來印尼產值是否真能超過越南?

筆者第一聯想到的是,兩地的人力、原料成本是否有很大的不同?

首先先來看勞工薪資的部分,可見印尼的最低薪資略低於越南。

越南連兩年的基本薪資調漲率,皆高於印尼。

底下的原物料報告有提到:印尼的聚酯產品價格通常在 1,200至1,500美元/噸 的範圍內;越南的聚酯產品價格一般在 1,300至1,600美元/噸 的範圍內。其實並沒有很大的差異。

https://www.emergingtextiles.com/fiber-market-prices/polyester-fiber-market-prices/

另外,越南的出口稅率減免取消或許也是促使產能外移的一個因素。

「本次修法限縮適用0%稅率範圍後,越南境內企業為加工出口企業提供的勞務需先繳納10%增值稅」

詳細資訊可參照此篇報導:https://www2.deloitte.com/tw/tc/pages/about-deloitte/articles/pr20240514-vat-tax.html

除此之外,土地成本增加、電子/科技業進駐越南導致勞動力稀釋、排華情節嚴重...等,都有可能是促使產能向外移轉的因素。

其實不只是百和,整個鞋服產業都有往印尼發展的趨勢,或許在未來幾年內,印尼真能取代越南成為產值第一的生產區域。

中國央行宣布降準、降息,陸港股全面噴出,後續房市是否能跟上?

經筆者整理,下圖為百和在中國的房地產資料。

可看見2020~2022房地產銷售額各佔了年營收的12%、19%、8%,儘管2022開始,中國房地產面臨崩盤式的挑戰,但不幸中的大幸是,公司並沒有迫於金流壓力而割肉求售,這也歸功於公司健全的財務體質。

目前百和透過子公司百和興業在中國持有的房產,約計20.8億,約佔百和淨值的13.4%。

上圖呈現中國各級城市的歷史房價走勢,自從2021/09恆大暴雷以後,中國二線以降城市,房價急速衰退,目前價格仍未看到底部。

註:公司房地產所在城市:無錫,為Tier-2城市

上圖更詳細地顯示出無錫市近五年的房價走勢,可見2024的價格比起2023又更近一步走低,代表目前房市下行趨勢仍未見盡頭。

轉機?

中國央行於9/24宣布降準、降息、下調存量房貸利率,與創新的政策工具支持股票市場發展。

中國央行行長潘功勝在會上表示:1. 降低存款準備金率和政策利率,並帶動市場基準利率下行;2. 降低存量房貸利率,並統一房貸的最低首付比例;3. 創設新的貨幣政策工具,支持股票市場穩定發展。

相關資訊可參考此篇報導:https://www.cna.com.tw/news/acn/202409240232.aspx

在寬鬆政策宣布後,可見陸港股馬上誇張式噴出。雖然筆者認為中國經濟依然處於下行,消費仍然疲軟,地方債務高築也未確實解決,所以目前主要是因FOMO情緒推動的技術性牛市,但仍有其象徵意義,後續經濟與房市能否否極泰來,值得投資者們期待。

中國此項寬鬆政策,無疑會對中國房市注入一股活水,對於在中國握有大量房產(約占淨值13.4%)的百和是一大利多。

下圖是百和2024 Q2的資產負債表,可見房地產銷售合約有稍微回溫跡象。

目前為止,公司在中國還握有價值20.8億的房地資產。因此投資人須注意三個面向:

- 月營收:若有單月營收突然衝高的情況發生,需思考是否為房地銷售挹注?是的話,有鑒於中國目前疲軟的房市,需進一步思考是否有「賠本賣」的情況發生?

- 季報:需密切追蹤百和(9938)與百和興業-KY(8404)的每季財報,上面會揭露該季房地產銷售額與成本。

- 中國房市:若中國房市成功復甦,則百和手上握有的20.8億房地資產,對於公司評價即為一大加分項;若中國房市持續低迷,則本業獲利會持續受到房產折舊侵蝕。

風險

接下來筆者要來討論,百和存在著哪些投資者們需要注意的風險?

中東戰聲響起,上游原料是否也漲聲響起?

中東緊張情勢再升高,伊朗開轟以色列,以報復以色列對黎巴嫩對真主黨的攻擊,以色列也誓言報復,不排除轟炸伊朗的能源設施。市場聞之色變,油價期貨大漲10%。

從下兩張比較圖,可知油價走勢與上游原料--聚酯絲、尼龍絲的價格息息相關。

資料來源:TradingView

2021年 Q4國際原油價格每桶還不到80美元,俄烏戰爭於2022年2月開打後,國際原油價格22 Q1便漲到近百美元,且在Q2衝上110美元,隨後油價逐季回檔,在中東這最新一波衝突前,回到每桶68美元,目前最新價格是74美元。

俄羅斯每年約佔世界產油比例10%,伊朗則是4%,以比例來看,應不致於複製2022的漲勢,但若伊以戰爭真的開打,短期內油價肯定會上漲,筆者猜測到時油價會落在每桶80~90美元,而各原料市場也一定會受到衝擊。

服飾市場的復甦又急又猛,後市是否仍可期?

觀察美國-服飾庫存循環圖,可知服飾市場長期成長,而每次的庫存上升循環約是六年。從最近一次的循環來看(2010~2016),庫存在六年內成長了35%後便停滯,爾後進入三年的盤整。2022年只花了一年的時間便將庫存拉升了33%,勢頭可說是又急又猛,然而復甦勢頭究竟會持續,還是欲振乏力?筆者不禁要打一個大問號。

尤其從世界三大消費經濟體來看:歐美處在高利、通膨的環境下,消費行為依然偏保守;中國經濟前景不明、消費力道疲弱。故筆者認為服飾市場後續應該是繼續走盤整路線,直到下個黑天鵝事件出現。

資料來源:財經M平方

二、價位

在確認完公司的價值後,我們要來檢視公司現在的價位是否仍值得我們進行投資。

藉由觀察百和近十年的發展,我們大致可將這段歷程譜為三部曲:

- 成長曲(藍框):每季盈餘皆維持強勁的成長。

- 繁盛曲(紫框):營運邁入成熟期,近四季EPS穩定維持在4.5~5.5塊。(2021~2022另 有房地產銷售挹注獲利)

- 復甦曲(綠框):走出全球消費庫存去化的陰霾,營運走出谷底,獲利大幅度反彈。目前2024年獲利預估已達5.3塊,逼近紫框上緣。

資料來源:財報狗

觀察毛利率與營利率的走勢,也正訴說著同樣的三部曲。

資料來源:財報狗

資料來源:財報狗

觀察股價,也幾乎都同時照著公司的營運表現在走。

成長曲(藍框):隨著每季盈餘成長,本益比與股價也一路走揚。

繁盛曲(紫框):因獲利成長性消失,市場評價也開始下修。市場此時給予百合的本益比約在12~19之間,而股價長期在45~90的區間中震盪。

復甦曲(綠框):股價已反彈到紫框中線;本益比也回落到20,顯示投資者對於復甦的期待已反應在股價上。

資料來源:TradingView

資料來源:財報狗

〈財報檢視〉中,筆者有預估百合2024 EPS將達到5.3元,但以10/4收盤價74.7塊來看,本益比約14,其實股價還有向上攻擊的空間,但筆者認為現在的位階已經反應百和2024的優異表現,股價若要繼續推升,則要讓市場看到今年的成績是有延伸性的,而不是曇花一現的短甦,那又得回到先前〈價值〉的討論:百和2025年的成長性如何看待?

除此之外,〈價值〉中筆者有提到過百和Q3強勁的營收,有可能包含房地產的銷售;而且從歷史表現來看,才剛渡完消費性寒冬便將本業獲利推升至歷史次佳,確實也令人太過驚艷。這部分在Q3財報公布後,筆者會再將最新看法更新在專欄。

百和股價在短短一個月,從低點60塊已經反彈超過20%,筆者想要提醒讀者們,現在千萬要保守看待任何有關百和的利多消息、避免追高、等待股價回落再行建倉,才能降低受傷的風險。

三、價格

清楚了公司的價值與價位後,我們現在要來計算合理的入手價與出場價,以同時確保充分的安全邊際與獲利空間。

有鑒於百和穩定的股利分配、本身的產業特性、又有一點營建股的體質,因此在定價時,筆者會傾向同時採用「景氣循環股的本益比法」、「成長定存股的殖利率法」,並額外將房地產銷售分開計算。

獲利預估與本益比法定價

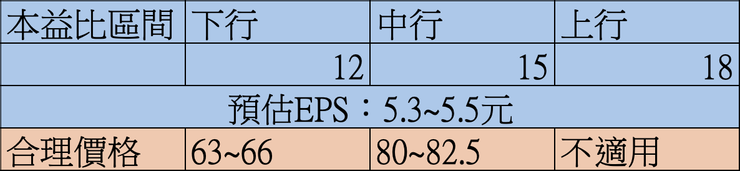

根據先前的討論,百合2025年的「本業」獲利預測為EPS 5.3~5.5元;綜觀歷史,如果公司體質沒有發生根本性變化,這樣的獲利水準已經可以被視為績優股的標準。考量其作為「景氣循環股」的特性,在估值時應採用較為保守的下行本益比,從而更審慎地評估股價。

相關計算如下表:

殖利率法

在適當的情況下,多種角度的檢視有助於我們更精準地定價以避開風險。因百和每年股利發放穩定,故我們可試著用股利折現法去做計算。

〈價值〉篇中有提到:筆者認為服飾市場後續應是走一個盤整路線。故我們可以預估2025股利2.5塊、2026以後每年股利3塊。

讀者可自行將期望的殖利率套入計算,對於成長定存股來說,筆者的建議是可將買點設定在殖利率5%左右,賣點設定在殖利率3%左右。

結語

其實筆者在兩個禮拜前就開始撰寫這篇分析文,但最近醫院實在太忙,進度不免拖慢了些。沒想到寫著寫著....股價竟然給我噴上天去了.....原本還想連帶撰寫紡織股板塊的整合分析,但只能說時間不等人呀....只好這個週末趕工,至少要把之中筆者最青睞的公司-百和發布出來。

百和隨著股價一路衝高,利多新聞也是滿天飛揚,但其實「漲多」就是最大的「利空」。還是想再次提醒讀者:保守看待利多消息、克制住追高衝動;待股價回落一定程度後,記得勇敢進場建倉,畢竟筆者依然看好百和目前的投資價值:

- 營運長期向上、股利發放穩定

- 經編提花網布高度成長。

- 印尼廠即將完工,產能擴增25%。

- 大客戶Adidas、ON、HOKA仍預期維持成長。

- 庫存控管得宜、復甦又快又強。

- 價值20.8億的中國房產,有望受惠於央行救市政策。

當然同時也要注意以下風險,並隨時關注後續發展

- 油市緊張,上游原料漲價機率大。

- 服飾市況後續可能進入盤整,短期難再見到大幅成長。

- 美、中降息,百和獲利恐吃匯損。

投資並沒有標準答案,獲利與風險永遠相伴而行,百和也不例外。因此,投資者應時刻自我警醒,通過深入研究與分析,在估值合理時謹慎進場。希望本文內容有確實為投資者提供參考與幫助。任何進一步疑問,歡迎在本文底下留言,筆者會盡力盡快回覆。

本文內容係基於來自公開網路、新聞報導、財務報表及與公司聯繫所獲得的資訊,經歸納整理而成,僅為分享個人投資觀點,供讀者參考之用,並推薦任何股票之意圖。投資涉及風險,本文內容不應作為投資決策的最終依據。建議讀者在投資前審慎評估,並自行承擔盈虧責任。