P3,社團/財團法人

(一)可以把它們想像成「簡單版的公司」,ex,社團法人=各種協會、財團法人=各種基金會。(股份有限公司等法人還有另外公司法或其他特別法的規定。)

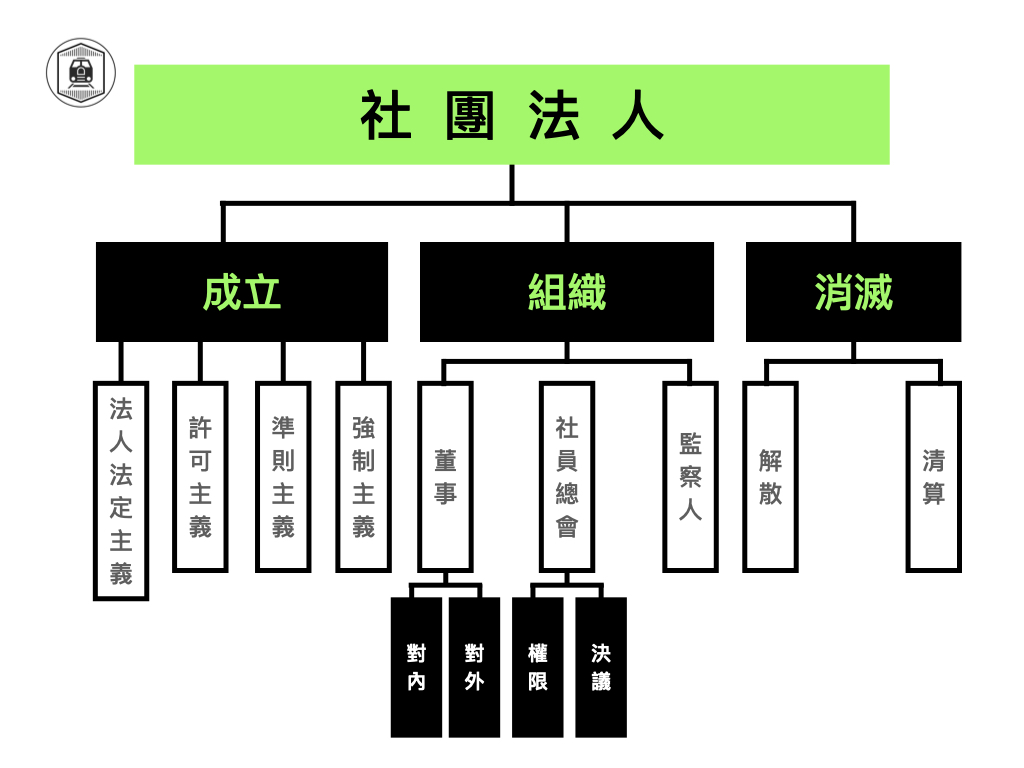

(二)社團法人可以做公益或營利,財團法人只能做公益;但兩者牽涉到公益都需要「主管機關之許可」(民46、59)。

(三)法人如果要解散,需要先清算(民40)把欠的還一還。

(四)法人可以受遺贈,還可以擔任監護人(通常是主管機關或安養中心會對他人做監護)。

(五)「財團」法人是靠某個人捐錢而成立的,它的最高指導標準是「捐助章程」,如果違反當初設立之目的,例如以前中華航空基金會投資高鐵45億,依照民法第64條,無效!

(六)社團法人的最高指導是「社團總會」;社團/財團法人依民法第27條一項「應」設董事,同條第四項「得」設監察人。

(七)董事是誰&有沒有權利代表法人&是不是有限制其某些權利可以某些不行,都要登記的清清楚楚。

(八)沒登記或變更,非董事或無代表權的董事假借法人名義跟第三人亂搞(比如用法人名義亂買地),依民法第31條,法人也不能對抗第三人。如果是「有代表權但權利受限」的董事,則依民法第27條三項可對抗惡意第三人。

(九)最高法院108年度台上字第2035號判決(中信信用卡案)認為,法人雖然不是自然人,但也有「侵權行為之損害賠償責任」。

(十)社團總會決議有瑕疵,例如開會前三十日沒發通知、或決議時使用逆表決(反對的舉手,而不是贊成的舉手),會議中有異議或未出席之社員,可在決議後「三個月內」依56條一項提起「撤銷訴訟」(但判決確定後決議才無效)。

若決議「內容」違法或章程,則直接「無效」;此時只需向法院提起「確認無效之訴」即可。

(十一)實務上認為,某甲把財產全數捐出成立「某財團法人」,這中間甲死亡,只要財團法人還沒「登記」,他的繼承人都可以「撤回」這個決定。(生效前反悔叫撤回,生效後反悔叫撤銷)