這篇文章是我使用 ChatGPT 付費版的功能,製作的台光電未來三年的深度研究(deep research)報告,並人工使用 Grok3 驗證報告中主要提到數值及年份的部份,以及進行補充圖文。而在 2/25 盤後 台光電 發佈2024年財務數據後,我至少閱讀過10份以上的國內外法人報告,基本上這份 AI 協作生成的報告跟我的認識大致相近,也確認符合當前市場共識與產業趨勢,並無明顯錯誤,具有參考價值。此外這裡也更進一步了提到風險層面的三個議題:(1)產能擴張與過剩風險 (2)競爭風險分析 (3)銅價對台光電的影響。這份報告提供給有興趣者參考,也請注意文末的免責申明。

- 產業趨勢與市場地位

- 台光電領先優勢

- 與競爭對手比較

- 法人共識與市場預期

- 營收與成長預測

- 影響市場預期的變數

- 財務估值與投資建議

- DCF估值分析

- PEG評價補充

- 產能擴張與過剩風險

- 產能提升幅度

- 擴產計畫時間表摘要

- 需求消化評估

- 產能過剩風險展望

- 競爭風險分析

- 主要競爭對手策略

- 銅價波動對成本的影響

- 銅價波動對成本的影響

- 轉嫁與避險機制

- 長期影響評估

- 風險提醒

1. 產業趨勢與市場地位

全球高階CCL需求快速成長:隨著高速運算與通訊應用興起,全球CCL(銅箔基板)市場正經歷結構性變化。傳統中低階FR-4板材市場成長趨緩,但高頻高速用的高階CCL需求大增。特別是因應雲端資料中心的AI伺服器與800G網路交換器世代來臨,各廠商紛紛導入M8等級(如Panasonic Megtron 8)超低損耗材料。Panasonic於2022年推出Megtron 8,可支援800GbE高速網路,Megtron 8的Df值約為0.0015(相較Megtron 7的0.002左右),傳輸損耗較前代降低約25%。這類M8+級高階材料因低介電常數、低損耗特性,成為新世代高速板的關鍵,根據高盛在2024年11月20日的CCL產業報告指出全球高階CCL市場2024-2026年複合增長率預估達26%,高於整體CCL約9%的增速。

區域市場發展:高階CCL供應主要集中在亞洲(台灣、韓國、日本)。中國廠商在中低階市場佔優,但在M8級超高頻材料上技術與認證仍有差距,目前以台灣、韓國及日本廠商主導。由於美中科技角力,美系大廠的AI伺服器與高速交換器供應鏈多由台、韓日廠商供貨,帶動台廠高階CCL出貨。台灣廠商 台光電 與 台燿 ,以及韓國 斗山 、日本 Panasonic ,構成當前M8世代的主要供應競爭圈。

台光電領先優勢

台光電(Elite Material)長期深耕高階CCL,在400G交換器時代即握有領先技術與市佔。進入800G世代後,台光電延續低損耗材料優勢,率先供貨國際一線大廠,並進一步提高800G交換器用材料的份額。

據研調機構Prismark統計,2023年台光電在全球CCL產值中排名第一,高階CCL市占率約33%,反映其多年來在高階材料市場的耕耘成果。

特別是在M8級市場,台光電技術布局超前:公司掌握大量低DK/低DK2玻纖布來源,過去兩年超高階低損耗板材量產領先同業,因而在雲端AI ASIC加速採用M8材料時獲得主要供貨地位。

目前美系雲服務龍頭的AI加速器板材多由台光電供應,而在新一代800G交換器材料方面,台光電全球市佔率相較400G時代進一步提升。根據高盛在2025年2月26日的研究預估2025年台光電營收中M8等級材料比重將超過30%,遠高於2024年的約一成水平。這顯示台光電在M8世代不論技術或市場滲透率皆居領先。

與競爭對手比較

其他供應商也積極布局M8+材料市場。

- 台燿科技(TUC, 6274)近年強化高階板材研發,已切入AI伺服器和800G交換器供應鏈。自2024年第三季起,台燿開始對美系客戶大量出貨800G交換器用M8材料,使其高階材料收入占比翻倍至逾一成。台燿的M8板材應用於AI伺服器UBB及800G交換器,預期2025年將持續放量貢獻。不過相較台光電同期約30%的M8營收占比,台燿在高階市場份額仍明顯較小。

- 韓國斗山電子則利用本土大廠資源,推出自有超低損耗CCL(如DS-7409系列)於2024 年開始量產,在AI加速卡與800G網通板領域開始量產出貨,主要供應韓國本地客戶(如三星、SK 海力士)及部分國際客戶。

- Panasonic 長期服務日系客戶(如 NEC、富士通)及部分美系客戶(如 Cisco)。憑藉Megtron系列在網通板材素有口碑,其Megtron 8材料擁有業界極低傳輸損耗,適用高層數高速板。Panasonic主要服務日系及部分美系客戶,技術水準極高但產能擴充相對保守。

整體而言,台光電在M8+市場的技術領先與客戶綁定優勢明顯,市占居首;台燿緊追在後,正逐步瓜分高階訂單;斗山與Panasonic則各有區域與技術利基,形成高階CCL市場多強競逐的格局。

2. 法人共識與市場預期

營收與成長預測

法人普遍看好台光電未來三年持續成長。根據2025年2月26日元大投顧預估,台光電2024年營收約新台幣643.8億元,年增逾60%;2025年可達847.0億元,年成長近40%;2026年進一步成長至987.6億元,年增約15-20%。市場共識認為2025年將是高成長高峰,受AI伺服器與800G交換器大幅放量帶動;2026年起增速趨緩但仍維持雙位數成長,2027年則可能回歸中高個位數或低雙位數的正常成長水準。以下表彙整市場對台光電2025~2027年的主要財務預測。

上述預測反映法人對台光電未來三年營運抱持樂觀態度。預計高階基礎建設板材(包含資料中心伺服器、交換器、低軌衛星等)將是營收主力,2025年佔比上看六成以上,年增45-50%。其中AI伺服器板和800G交換器板雙雙高速成長:預估800G交換器市場滲透率2024年底約15%,2025年底提升至25%。800G相關CCL單價較400G時代高出30~50%,滲透率提高將顯著推升板材價值量。

因此法人預期台光電2025年毛利率可望突破30%,較2023-24年的27-28%明顯提升。營收成長加上產品組合優化,帶動EPS由2024年的26-27元跳增至2025年的約37元,2026年進一步達45元左右。 市場成長預期與變數:資本市場對台光電前景多抱持正向預期,認為AI浪潮和網通升級將帶來持續數年的成長動能。然而,也有幾項可能影響預期的變數需要關注:

- AI景氣循環

- 雲端巨頭的AI伺服器與高速網路設備資本支出是台光電成長的主要驅動。若未來宏觀經濟趨緩、雲服務業者調整資本支出節奏,AI相關板材需求增速可能低於預期,影響營收成長軌跡。

- 產品世代變遷

- 目前市場預期800G交換器將在2024-25年大幅放量,並在2025年成為主流方案。展望2026-27年,1.6Tb交換器和更新一代M9材料可能接續成為市場焦點。若新技術推進順利,將為台光電帶來新的成長契機;反之若技術演進放緩,也可能使高階材料需求增速趨緩。

- 地緣與政策風險

- 美中科技爭端持續,美國對中國先進運算領域的管制可能影響終端需求結構。例如中國雲端業者受限AI晶片取得,高階伺服器擴張受阻,將間接影響相關板材出貨動能。另外,各國若推出產業補貼鼓勵在地採購,可能影響台光電對國際客戶的供貨占比。

整體而言,市場目前對台光電2025-2027年的營運成長抱有信心,但也意識到上述變數可能帶來預測誤差。據2025年2月25日凱基投顧分析,台光電未來營運的主要風險在於「客戶需求不如預期」以及「競爭對手技術超前」。因此法人在樂觀看待成長之餘,仍審慎關注各項可能影響因素的變化。

3. 財務估值與投資建議

DCF估值分析

以 現金流量折現法 (DCF) 模型 評估台光電價值,在特定假設下,估值模型顯示股價具備成長空間。根據前述營運預測,假設 2025 年起營業現金流與淨利同步成長,2025-2026 年因資本支出較高,自由現金流(FCF)略低於淨利,2027 年後產能擴充趨緩,FCF 與淨利趨近。

以折現率 9%-10% 及終端成長率 3% 進行估算,DCF 模型推估台光電的企業價值介於新台幣 2200 至 2600 億元,對應每股股權價值約 600-700 元。

法人機構對台光電的估值範圍也呈現類似趨勢,例如元大投顧給予 710 元目標價,摩根大通則給出 900 元估值區間。整體而言,市場對台光電的長期價值持正面評估,但仍應視後續產能開出、競爭狀況及 AI 需求變化,來評估其未來價值的變動空間。

PEG評價補充

我們也參考前瞻 PEG(本益成長比)指標評估股價是否具有吸引力。以 2025 年預期盈餘成長約 40%、2026 年約 20% 計算,未來兩年盈餘年複合增速約 28-30%。目前股價對應 2025 年預期本益比約 15 倍左右 。計算 PEG 約為 0.5,遠低於 1,顯示股價相對於成長性而言仍屬較低評價區間。即使考慮 2027 年後成長趨緩,三年期 PEG 亦在約 0.7 以下,仍顯示具有吸引力的成長特性。

近期市場對台光電的評價趨向正面,法人普遍認為 AI 伺服器與高速網路板材的需求成長,將持續帶動高階 CCL 產業發展。當前股價水準下,本益比與 PEG 相較歷史均值仍屬合理區間,市場可能關注未來的成長機會。若短期市場波動帶來回檔,部分投資機構可能將其視為重新評估進場時機。

法人 DCF 估值模型推估,合理價值範圍約在 600-700 元,但仍須視未來市場變數而定。投資人仍應關注 產能擴張後的供需變化、競爭環境的影響,以及原物料價格波動可能對獲利的影響(詳見後文風險分析)。

⚠️⚠️⚠️ 估值的風險與不確定性⚠️⚠️⚠️

成長假設的挑戰:DCF 模型高度依賴未來 3-5 年的現金流成長假設,若市場需求放緩、AI 資本支出降溫,估值可能大幅修正。

折現率變數:目前採用 9-10% 的 WACC(加權平均資本成本),但若市場利率變動,或企業風險係數調整,股權估值可能出現 ±15% 以上波動。

2026-2027 年的不確定性:目前估值基於 2025 年後仍維持雙位數成長,但若 1.6T 交換器技術進展遲滯、高階板需求不如預期,成長趨勢可能受到挑戰。

4. 產能擴張與過剩風險

產能提升幅度

台光電正大舉擴充產能以滿足高階材料需求。2024年第四季公司CCL月產能約430萬張。根據規劃,2025年起陸續有新產能投產:首先是大陸黃石廠在2025年上半年新增約30萬張/月,接著馬來西亞新廠在2025年下半年貢獻60萬張/月,中山廠亦於2025年底再增加60萬張/月。隨著這些擴產完成,預期2025年底月產能將達約580萬張,比2024年底增加約35%。擴產腳步還延續至2026年,目標在2026年第二季進一步提升至610萬張/月規模。也就是說,未來約一年半內台光電總產能將比目前擴大四成以上,這在公司歷史上是相當大規模的擴張。

擴產計畫時間表摘要

2024年Q4:產能 ~430萬張/月(基期)。

2025年Q2:黃石廠投產 +30萬,產能增至 ~460萬張/月。

2025年Q3:馬來西亞廠投產 +60萬,產能增至 ~520萬張/月。

2025年Q4:中山廠擴產 +60萬,總產能約 580萬張/月。

2026年Q2:持續優化/擴充 +30萬,目標總產能 610萬張/月。

需求消化評估

短期看來,產能擴充的節奏與市場需求成長大致相符。800G交換器與AI伺服器自2024下半年起進入成長快車道:凱基預估2024年全球800G交換器出貨約3-5萬台,2025年將暴增至超過30萬台。對應的CCL用量大幅攀升,且800G所需板材層數提高(平均38-48層,比400G增加30%以上),單台設備耗用CCL面積與價值量均高於以往。台光電憑藉高市佔拿下其中約50-60%的供貨,將充分受惠此波需求高峰。從公司接單與產能利用率看,2024年下半年台光電產能利用率已提升至約九成。根據高盛/統一等超過10份報告,2025年在新增產能陸續開出同時,推估營收將超過800億元,預計將大增30%以上。由此推論,在2025年前後,高階CCL需求增量基本可以消化台光電擴充的產能。特別是AI浪潮帶動下,基礎建設類板材供不應求,公司產能開出即被市場所吸收。

產能過剩風險展望

然而,中長期須警惕產能過剩的可能性。台光電此次擴產幅度較大,屬對未來2-3年需求的前瞻部署。如果2026-2027年全球高階板材需求增速未能持續高檔,可能出現產能成長快於需求成長的供過於求情形。例如,800G交換器需求高峰或在2025-26年逐步飽和,成長趨緩後,新增產能利用率恐下降。此外,台光電的競爭對手們也在同步擴產(詳見下一節),整個產業若供給端集體膨脹,過剩風險將加劇。一旦產能出現閒置,將對價格和毛利率造成壓力。對此,公司管理層需審慎規劃產能開出節奏並積極開拓新應用,以確保新增產能有足夠需求對應。

綜合研判,2025年前台光電產能擴張相對安全,因高速運算板材需求強勁。但2026年以後,需關注AI資本支出趨勢與1.6T世代接替情況。如果市場需求不及預期增長,產能利用率下滑將成為潛在風險點。建議持續追蹤終端需求變化及公司產能調整策略,以評估產能過剩風險是否擴大。

5. 競爭風險分析

儘管台光電在M8+級CCL領域擁有領先的市佔與技術優勢,但主要競爭對手的動向不容忽視。他們正積極投入高階材料市場,試圖分享高速成長的訂單:

台燿科技(TUC)

台燿被視為台灣CCL三雄中與交換器產品連動性最高的廠商。該公司受惠於800G交換器出貨自2024年起放量,營收一路走高。第三季開始台燿對美系客戶供貨800G用M8板材,帶動M8產品營收占比翻倍至逾10%。台燿高階產品組合快速提升,法人甚至預期其M7等級材料有機會打入NVIDIA新一代B系列AI伺服器主板。若台燿順利取得Nvidia伺服器板材訂單(僅為推論),將與台光電在AI伺服器領域直接競爭。台燿也在擴充產能以滿足高階板需求,據消息2024年下半年其產能稼動率維持滿載,後續不排除新增產能投入高階產品線。一旦台燿技術門檻追上並獲大客戶認證,可能瓜分台光電部分高階訂單,尤其在交換器和伺服器次級供應商處形成競爭。

斗山電子 (Doosan)

韓國斗山集團旗下電子材料部門近年大舉研發超低損耗CCL,鎖定5G網通及高速運算市場。斗山推出的800G級材料(如產品型號DS-7409系列,Dk 約 3.3,Df 約 0.0015)號稱適用於AI加速卡和高階交換器板,並已於2024年第四季開始量產供貨。斗山憑藉與韓系企業(如伺服器/網通設備廠)關係密切,以及品質提升,力圖在全球高階CCL市場攻城略地。該公司在IR報告中表示,隨AI資本開支擴大,800G等高階產品將帶動2025年營收與營益雙雙成長。未來不排除斗山爭取美系客戶的部份訂單作為第二供應商。對台光電而言,斗山的崛起意味著競爭加劇:在高階材料技術日趨同質化後,大客戶可能引入斗山作為備援來源,以降低供應風險或議價成本。

Panasonic

作為傳統電子材料大廠,Panasonic在高頻板材上一直有穩固的地位。其Megtron系列(6/7/8代)廣泛用於高階路由器、交換器等設備,是許多日系和美系網通設備商信賴的材料。尤其最新的Megtron 8具有超低傳輸損耗和高耐熱性。Panasonic的強項在於技術品質,但弱項是成本較高、產能規模相對有限。近年在高速資料中心領域,台光電等台廠憑成本效益獲得不少市佔。然而未來如果客戶對性能要求更趨嚴苛(例如1.6T交換器可能需要M9級材料),Panasonic有機會以技術取勝,重新取得高階訂單。此外,部分網通大廠可能為供應鏈多元化,保留Panasonic作為第二來源。因此Panasonic仍是台光電在技術高點上的主要競爭者之一。

其他競爭者

除上述廠商,聯茂(ITEQ)等台廠以及中國的生益科技等也在開發高頻高速CCL。聯茂在高Tg和中高階CCL市場有一定份額,據元大投顧整理的2023年全球高階CCL市場中,台光電、聯茂、台燿三家合計占約六成。聯茂的市佔率與台燿相當,約略可達20%,顯示市場競爭者不只一兩家。中國廠方面,高階產品仍以國際廠供貨為主,但在國內5G基站、低軌衛星等領域,生益等也推出含氟低損耗板材,企圖逐步提升技術水準。如果未來中國在先進板材實現突破,加上地緣因素,其內需市場可能更多轉向國產供應,這對台光電等出口導向廠商也是潛在挑戰。

競爭風險總結

目前台光電仰賴技術領先和先發優勢在高階市場獨占鰲頭,但競爭壁壘正逐漸降低。台燿等緊追者已取得部分高階訂單,未來兩三年內技術差距可能縮小;國際大廠(斗山、Panasonic)也不斷推陳出新,尋求攫取市佔。這種態勢可能帶來幾方面風險:

- 大客戶可能為分散供應風險,導入第二供應商,台光電獨家供貨的局面將被打破。

- 競爭者增多可能引發價格競爭,為爭奪訂單而壓低報價,侵蝕整體毛利率。

- 若競爭對手在關鍵新產品(如M9材料)上搶先量產,台光電恐喪失一部分技術領先帶來的溢價能力。

為應對這些風險,台光電需要持續加大研發投入,保持技術領先半步優勢,同時強化與客戶的策略合作(如共同開發新品),提高供應鏈黏著度。整體而言,高階CCL市場雖由台光電領跑,但競爭正在加劇,公司未來營運需考量可能的訂單瓜分與毛利壓力,審慎因應。

6. 銅價對台光電的影響

銅價波動對成本的影響

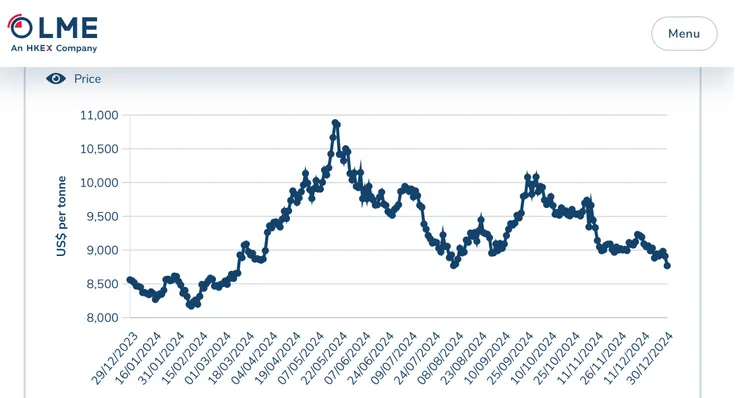

銅是銅箔基板的主要原材料之一,銅箔與銅球樹脂等成本約占CCL製造成本相當大的比重。銅價上漲時,原物料成本隨之提高,若無法轉嫁將壓縮毛利;反之銅價下跌則有利於成本下降、提高毛利率。以2024年第二季為例,因LME國際銅價上行,台光電當季毛利率受原料漲價影響約下滑0.5~1個百分點。可見銅價波動對於毛利率有直接影響。不過,台光電產品組合逐漸往高附加價值轉型,高階材料的毛利貢獻較高,在一定程度上能緩衝原料成本波動的衝擊。

轉嫁與避險機制

台光電對銅價波動採取了多種應對措施,以降低對獲利的不利影響。

- 首先,公司與下游客戶間多數訂單採用成本轉嫁機制,即當銅價發生較大變化時,板材售價可在季度或月度調整中反映部分成本變動。這意味著:

- 銅價上漲時,公司能夠適度提高產品價格,將大部分增加的成本轉嫁給客戶

- 銅價下跌時,則讓利給客戶但自身成本也同步下降。

- 因此毛利率雖受銅價影響波動,但整體幅度有限,維持在一定區間。

- 其次,台光電可能運用庫存管理與避險手段平滑成本:在銅價低位時適量囤積銅箔庫存,在高位時謹慎採購,以降低高價時的採購成本壓力。同時,公司也可透過期貨等金融工具對沖部分原料價格風險,雖然電子業者通常不大量從事衍生品交易,但在必要時作為風險管理的輔助。

觀察 2024 年 Q1 至 Q3 的銅價趨勢可見,銅價自 Q1 起逐季上升,Q3 更處於高位震盪區間。對照台光電毛利率從 Q1 的 28.97% 降至 Q2 的 27.41%,Q3 進一步小降至 27.00%,對應的下滑幅度相對溫和。這顯示公司透過價格轉嫁、庫存管理與產品組合優化,有效平滑原物料成本波動,避免獲利大幅偏離。透過圖表觀察我們可能瞭解:這些措施使得 台光電 在銅價劇烈波動時,能避免獲利出現大幅偏離。

長期影響評估

從長期看,銅價走勢與全球經濟和供需相關,不可避免會對CCL行業成本造成周期性影響。台光電作為龍頭廠商,其議價能力相對較強,在行業景氣向上時更容易將成本轉嫁。此外,高階CCL產品本身單價高、毛利率高,原物料在售價中的占比相對低於一般板材,因此高階產品線有助抵銷原料漲價壓力。儘管如此,銅價劇烈波動仍可能對短期獲利帶來擾動。例如快速上漲可能略壓低毛利率、使單季EPS低於預期;銅價大跌時則短期毛利率拉高但後續可能因產品調價趨降。整體而言,台光電對銅價變動具有一定抗壓性,透過價格機制和營運調整來平滑影響。在投資評估時,可以假設銅價帶來的毛利率波動約在數個百分點範圍內,不會改變公司長期獲利趨勢,但仍需留意極端行情下對單季表現的影響。

銅價影響小結

銅價是CCL行業的重要變數,但台光電憑藉成熟的價格轉嫁策略與高階產品組合,已將此項風險控制在可管理範圍。未來若銅價出現異動,投資人應觀察公司調價策略及庫存因應,以研判對其毛利率的實際影響程度。在合理的原物料預期下,銅價波動不致動搖台光電的獲利基礎,屬可控風險之一環。

7. 總結

本報告深入分析 台光電 於高階 CCL 市場的技術優勢、產能規劃與成長潛力,2025 年將是營收與毛利率的成長高峰,M8 材料占比大幅提升。報告亦針對三大風險:產能過剩、訂單分食與銅價波動提出觀察重點。儘管 台光電 擁有技術領先、市佔優勢與高階客戶黏著度,仍須密切關注 AI 資本支出變化、產能利用率是否維持高檔,以及競爭對手如台燿、斗山的擴產與認證進度,以防未來供過於求與訂單流失風險同步擴大。

----------------

免責聲明

本報告基於2025年2月26日使用ChatGPT 讀取多份法人報告與產業研究資料,並透過深度研究功能彙整與分析所產生。請注意:AI 無法即時調整對市場情緒、政策變動及個別公司決策的即時解讀,因此本報告內容僅供學術與參考用途。特別是在估值方面,數據與結論僅供參考,不構成投資建議,亦無帶進帶出之意圖。本報告已盡可能善盡查證的責任,但不保證數據之絕對正確性,投資者應自行驗證,且應獨立判斷,並審慎評估風險。