創紀錄的財務表現:全方位超越預期

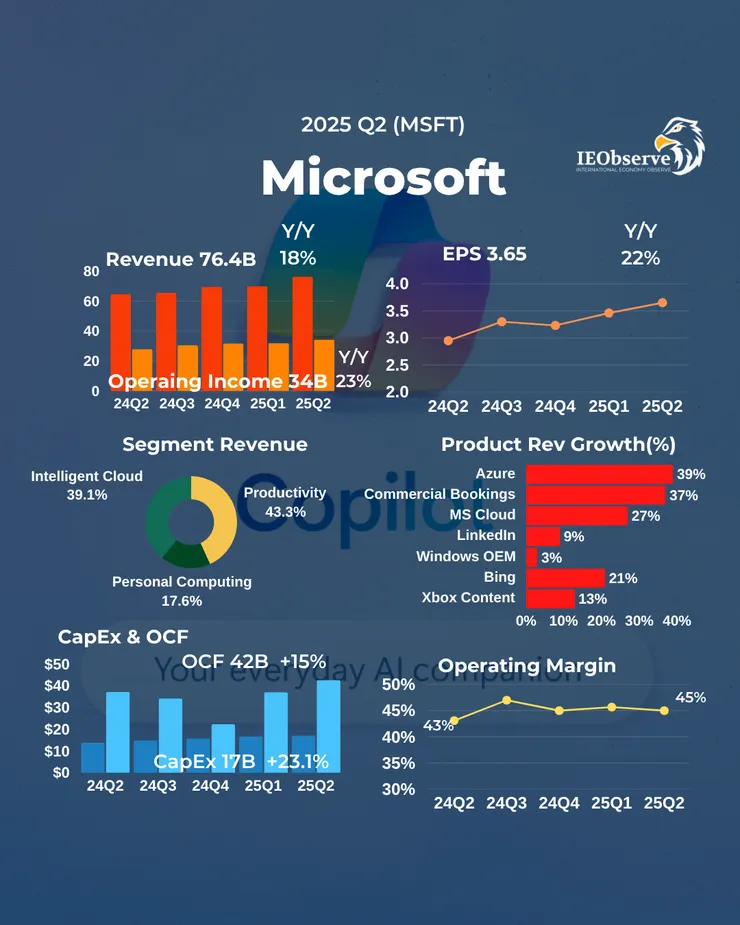

微軟Q2(FY25Q4)營收年增18%達到764億美元,大幅超越市場預期的738億美元。EPS $3.65超預期的 $3.37。Q2淨利年增24%達到272億美元。Microsoft Cloud營收年增27%,Azure的年增加速至39%。

微軟的商業預訂(Commercial bookings)首次突破1000億美元大關,年增37%,這一指標直接反映了企業客戶對微軟雲端服務的長期承諾。商業剩餘履約義務(Commercial remaining performance obligation RPO)更是達到3680億美元,年增37%,其中約35%將在未來12個月內確認為營收。

MSFT的25Q3展望

25Q3的營收指引為747-758億美元,遠超市場預期的741億美元,年增約15%。公司預期25Q3營業利潤率將達到46.6%,高於預期的45.7%。

- 生產力與商業流程部門25Q3預期營收322-325億美元,年增14%至15%。MS 365商業雲預計年增13.5%。MS 365消費者雲預計年增約22%。

- 智慧雲端部門預期營收301-304億美元,年增25%至26%。Azure 25Q3預期營收成長約37%超預期的33.7%。Server則衰退約-3%。

- 個人電腦業務部門25Q3預期營收124-129億。Windows OEM與設備業務預計衰退-7%,遊戲業務衰退-7%,Xbox content 衰退-5%。

市場對這份超預期的財報反應熱烈,微軟股價在盤後交易中大漲9%,市值突破4.1兆美元,成為繼Nvidia之後第二家跨越4兆美元市值門檻的企業。

微軟預期2026財年營收年增雙位數,資本支出成長相對溫和,更多是短期資產,營業利潤預計年增雙位數,營業利潤率將與去年相對持平。

Azure雲端業務:AI基礎設施領導者的護城河

強勁成長動能持續加速

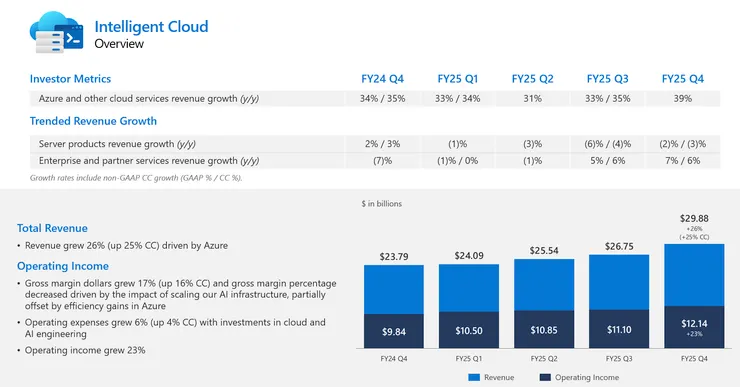

Azure作為微軟雲端戰略的核心,在25Q2加速成長趨勢。Azure年營收突破750億美元,年增34%,這是微軟首次披露Azure業務的具體營收規模,略高於分析師預期。

智慧雲端部門25Q2營收達到299億美元,年增26%,超越分析師預期的289億美元,其中Azure和其他雲端服務營收成長39%,大幅超越分析師預期的34%至35%。

智慧雲端部門的營業利潤年增23%至121億。除了Azure的強勁表現外,本地伺服器業務營收下降2%,反映客戶持續向雲端遷移的趨勢。

納德拉特別強調了Azure在AI基礎設施方面的領導地位:「我們持續引領AI基礎設施浪潮,並在今年每個季度都取得市占率提升。我們在6大洲開設了新的數據中心,現在在70個地區擁有超過400個數據中心,比任何其他雲端供應商都多。」

數據中心擴建的驚人規模

微軟在基礎設施建設方面展現出前所未有的投入力度。納德拉透露:「業界有很多關於建設第一個GW和多GW數據中心的討論,但我們在過去12個月內就建設了超過2 GW的新產能。我們持續以比任何競爭對手更快的速度擴展數據中心產能。」

這種大規模的基礎設施投資體現在資本支出數據上。微軟25Q2資本支出達到242億美元,創下歷史新高,其中包括65億美元的融資租約。用於廠房、設備(PP&E)的現金支出為171億美元。財務長艾美·胡德(Amy Hood)表示,超過一半的支出用於支援未來15年以上營利的長期資產,其餘主要用於CPU和GPU伺服器。

科技巨頭們正展開一場前所未有的基礎設施軍備競賽。Alphabet上週將2025年資本支出預測提高100億美元至850億美元,Meta則表示全年資本支出將介於660億至720億美元之間,較先前預估的下限640億美元有所提高。這顯示整個產業對AI基礎設施投資的迫切需求。

供需失衡的持續挑戰

儘管微軟在基礎設施建設方面投入巨資,但供需失衡的挑戰依然存在。胡德坦承:「我在1月份談到這個問題時,曾說我以為到6月份我們在供需平衡方面會有更好的狀況。而現在我說的是希望到12月份能有更好的狀況。」

這種供需失衡反映了市場對AI服務需求的爆炸性成長。儘管微軟加速投資並試圖提前引入租約,盡快將CPU和GPU納入系統,但仍然看到需求持續改善。公司預期在2026財年上半年將持續面臨產能限制,這也解釋了為何資本支出必須維持在如此高的水準。

微軟在AI基礎設施優化方面取得了顯著突破。納德拉舉例說明:「以GPT-4o系列模型為例,它們擁有最高的推理token量。僅透過軟體優化,我們就能在相同的GPU上提供比一年前多90%的token。」這種軟體層面的效率提升體現了微軟作為hyperscaler與單純hosting服務商的根本差異。