關稅新政,敲醒職場中高齡的資產警鐘

美國對台灣正式開徵20%對等關稅,產業界一片譁然,朋友圈也瞬間炸鍋。身為職場中高齡的人,更能感受到這種「外部變數」帶來的壓力:不僅工作保障不再是理所當然,連長期信賴的台幣資產,也變得沒那麼穩了。

更微妙的是,台幣最近反而強勢升值,市場上不少人繼續信仰台灣ETF、台幣定存沒問題。問題是:這真的是新常態,還是一次變局前的「迷魂陣」?

關稅新政,敲醒職場中高齡的資產警鐘

一、台幣短線強勢,會不會只是幻覺?

說真的,最近台幣升得很有氣勢,讓很多投資人(特別是我們這種年紀)都暫時鬆了口氣。沒錯,國際資金流入、出口商結匯、外資短線炒作都讓台幣撐得住。但這些都只是資本週期和短線交易的表象。

要提醒自己的是:

- 匯率的短線強勢,不代表台灣的結構性風險已經消失。

- 人口老化、產業外移、地緣政治、出口過度集中,這些深層問題才是台幣長期購買力的隱憂。

- 關稅只是冰山一角。只要國際資金一撤、產業動能一轉弱,台幣反轉的速度,可能比你在職場收到通知還快。

台幣短線強勢,會不會只是幻覺?

二、單押台幣ETF與勞退,風險放大進行式

這波關稅衝擊,讓不少職場中高齡開始重新思考:「定期定額台灣ETF、存自提勞退」這種過去的「舒適解」還能不能繼續安穩下去?

說真的:

- 台灣ETF和勞退帳戶當然還有保障現金流、建立社會安全網的功能,不至於一刀切掉。

- 但如果資產配置全壓台灣、單押台幣、重押本地產業,那就是把所有雞蛋都放在同一籃了。

- 這年頭,變數太多,帳上數字沒變,不等於購買力不變。萬一台幣急貶、股市洗牌,紙上財富可能直接「蒸發」。

單押台幣ETF與勞退,風險放大進行式

三、親身體會:中高齡職場人的「未雨綢繆」日常

老實說,寫這篇文章,就是因為我這個年紀很清楚:

裁員這種事,說來就來,誰還能拍胸脯保證工作穩到退休?雖然現在還沒失業,但每次檢視資產配置,我都會假設「如果明天沒收入」還能撐多久。

這波不確定因素爆棚,我就把更多比例拉到現金流、海外ETF,留點台幣活存及定存備用。不是什麼高明招數,就是不想哪天發現帳戶一堆台幣,卻買不起明天的生活。

年紀越長,反而越明白:分散不是投機,而是讓自己遇到突發狀況時不會徹底慌了手腳。

親身體會:中高齡職場人的「未雨綢繆」日常

四、匯率週期的現實:日本人走過的冤枉路

你以為只有台幣會這樣?匯率週期的故事全球都上演過。

日本日圓在1980年代廣場協議後一路強升,大家都說日圓就是強勢,買房買保單全靠它。後來呢?經濟泡沫崩潰、亞洲金融風暴,日圓一路貶到大家不敢看,單壓日圓資產的日本人只能含淚認賠。

匯率不是假議題,沒有人可以預知風向。享受台幣短暫升值紅利的同時,也得問自己:「如果台幣反轉,我真的準備好了嗎?」

匯率週期的現實:日本人走過的冤枉路

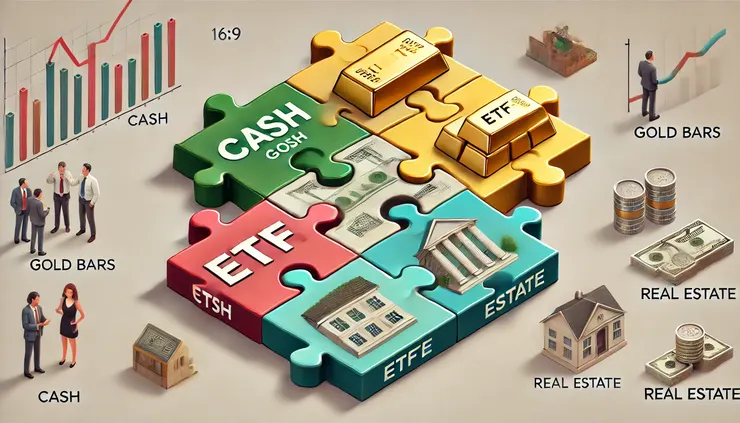

五、資產配置建議:分散,才有彈性和安全感

面對不確定,務實永遠比樂觀有用。以下是幾個簡單卻很實際的建議:

- 台幣現金與定存

日常開銷、緊急預備金,這些不能省,至少讓你遇到突發事件還有餘地喘口氣。 - 美元、全球型ETF、黃金

部分資產分散到美元、全球型ETF和黃金,國家、產業、貨幣的籃子多一點,壓力就小一點。 - 彈性調整,定期檢視

資產配置不是「設好就忘」,每半年檢查一次,根據大環境和自身需求及時調整。

不要等到看到新聞才想起你還有資產。 - 強化自身現金流與能力

永遠別忘記,最強的資產不是股票也不是美金,是你自己。專業、學習、健康、關係,能持續帶來現金流的能力,才是真正的護城河。

資產配置建議:分散,才有彈性和安全感

結語:中高齡也要留後路,理財就是持續調整

說到底,市場怎麼變,沒人能真的預測得準。

今天我會說台幣資產「短多長空」,其實也是根據目前可見的結構、政策和自己的人生階段來評估。誰知道明天會不會出現新政策、台灣經濟又上演奇蹟?

所以我的做法一直是「隨時檢討、彈性調整」,不是為了押對方向賺最大,而是遇到大風吹時能夠安全下莊。如果哪天台幣逆轉成世界最強貨幣,我也會根據新狀況調整配置——理財本來就該靈活,不要迷信某種答案能一勞永逸。

分散風險、強化現金流,就是這個新時代最務實、最能安心入睡的資產管理方法。

中高齡也要留後路,理財就是持續調整