ONTO 公布 2Q25 財報,營收報 2.54 億美元,合於我們 Model 預期的 2.54 億美元,高於 Bloomberg 共識預期的 2.49 億美元;non-GAAP EPS 報 1.25 美元,低於 Model 預期的 1.29 美元,也低於共識預期的 1.28 美元,整體 2Q25 財報大致合於預期,而 3Q25 指引雖然仍舊疲軟,但管理層指引 ONTO 的 4Q25 需求將出現復甦。

付費限定

ONTO 2Q25財報:管理層指引4Q25為週期復甦起點,惟需謹慎這或許是一個弱復甦

投資理財內容聲明

以行動支持創作者!付費即可解鎖

本篇內容共 7111 字、12

則留言,僅發佈於美股韭菜王你目前無法檢視以下內容,可能因為尚未登入,或沒有該房間的查看權限。

留言

美股 Insight

40.6K會員

398內容數

🥬美股韭菜王🥬 簡介

擁有多年美股 BuySide (買方) 投資經驗。

取名「韭菜王」其實是一種自嘲,希望自己面對市場常常謙虛學習、不自大。

訂閱內容將以總經趨勢、個股分析並進,因為我十分相信科斯托蘭尼名言:「先看趨勢再看選股,在上漲趨勢中再差的投機者都能賺到錢,下跌趨勢中挑到好股票都很難賺錢」。

美股 Insight的其他內容

2025/08/08

UBER 公布 2Q25 財報,營收報 126.51 億美元,略高於我們 Model 預期的 125.83 億美元,並高於 Bloomberg 共識預期的 124.71 億美元;調整後 EBITDA 則報 21.19 億美元,高於 Model 預期的 20.91 億美元,也高於 Bloomberg

2025/08/08

UBER 公布 2Q25 財報,營收報 126.51 億美元,略高於我們 Model 預期的 125.83 億美元,並高於 Bloomberg 共識預期的 124.71 億美元;調整後 EBITDA 則報 21.19 億美元,高於 Model 預期的 20.91 億美元,也高於 Bloomberg

2025/08/08

SMCI 公布 FY4Q25 財報,營收報 57.57 億美元,低於我們 Model 預期的 58.02 億美元,約合於 Bloomberg 共識預期的 57.71 億美元;non-GAAP EPS 則報 0.41 美元,低於 Model 預期的 0.46 美元,並低於 Bloomberg 共識預期

2025/08/08

SMCI 公布 FY4Q25 財報,營收報 57.57 億美元,低於我們 Model 預期的 58.02 億美元,約合於 Bloomberg 共識預期的 57.71 億美元;non-GAAP EPS 則報 0.41 美元,低於 Model 預期的 0.46 美元,並低於 Bloomberg 共識預期

2025/08/07

APP 公布 2Q25 財報,營收報 12.59 億美元,低於 Model 預期的 15.10 億美元,但高於 Bloomberg 共識預期的 12.53 億美元;調整後 EBITDA 則報 10.18 億美元,略低於 Model 預期的 10.53 億美元,但高於 Bloomberg 共識預期的

2025/08/07

APP 公布 2Q25 財報,營收報 12.59 億美元,低於 Model 預期的 15.10 億美元,但高於 Bloomberg 共識預期的 12.53 億美元;調整後 EBITDA 則報 10.18 億美元,略低於 Model 預期的 10.53 億美元,但高於 Bloomberg 共識預期的

你可能也想看

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

5 月將於臺北表演藝術中心映演的「2026 北藝嚴選」《海妲・蓋柏樂》,由臺灣劇團「晃晃跨幅町」製作,本文將以從舞台符號、聲音與表演調度切入,討論海妲・蓋柏樂在父權社會結構下的困境,並結合榮格心理學與馮.法蘭茲對「阿尼姆斯」與「永恆少年」原型的分析,理解女人何以走向精神性的操控、毀滅與死亡。

5 月將於臺北表演藝術中心映演的「2026 北藝嚴選」《海妲・蓋柏樂》,由臺灣劇團「晃晃跨幅町」製作,本文將以從舞台符號、聲音與表演調度切入,討論海妲・蓋柏樂在父權社會結構下的困境,並結合榮格心理學與馮.法蘭茲對「阿尼姆斯」與「永恆少年」原型的分析,理解女人何以走向精神性的操控、毀滅與死亡。

《轉轉生》(Re:INCARNATION)為奈及利亞編舞家庫德斯.奧尼奎庫與 Q 舞團創作的當代舞蹈作品,結合拉各斯街頭節奏、Afrobeat/Afrobeats、以及約魯巴宇宙觀的非線性時間,建構出關於輪迴的「誕生—死亡—重生」儀式結構。本文將從約魯巴哲學概念出發,解析其去殖民的身體政治。

《轉轉生》(Re:INCARNATION)為奈及利亞編舞家庫德斯.奧尼奎庫與 Q 舞團創作的當代舞蹈作品,結合拉各斯街頭節奏、Afrobeat/Afrobeats、以及約魯巴宇宙觀的非線性時間,建構出關於輪迴的「誕生—死亡—重生」儀式結構。本文將從約魯巴哲學概念出發,解析其去殖民的身體政治。

ASML 2Q24營運優於預期,3Q24展望略低於預期

2Q24營收6.2bn歐元落在展望上緣,EPS 4.01元,也優於分析師預期的3.73元,然3Q24營收展望區間中緣為7.0bn歐元,低於預期的7.5bn歐元,使財報公布後隔日股價下跌13%。但2Q24訂單56億元優於預期的44億元。

ASML 2Q24營運優於預期,3Q24展望略低於預期

2Q24營收6.2bn歐元落在展望上緣,EPS 4.01元,也優於分析師預期的3.73元,然3Q24營收展望區間中緣為7.0bn歐元,低於預期的7.5bn歐元,使財報公布後隔日股價下跌13%。但2Q24訂單56億元優於預期的44億元。

企業今年一半的營收和獲利基本上已定下來,對於投資人來說,就是要等待8月份公布的Q2財報,到時候便可以看看企業今年上半年的獲利表現如何,但是我們還是先從月營收來一窺公司的表現如何

企業今年一半的營收和獲利基本上已定下來,對於投資人來說,就是要等待8月份公布的Q2財報,到時候便可以看看企業今年上半年的獲利表現如何,但是我們還是先從月營收來一窺公司的表現如何

Q1營收是2024年最低時期,因折舊、營業費用等因素,Q1 EPS為1.48元(本業EPS僅有0.61元,業外有0.87元)。Q1庫存進入『回補庫存』狀態,與2023.Q4相比提升20%,可視為Q2的出貨高峰期的先行指標。大戶比例從四月分開始有持續建倉(從72%上升到74%),迎合Q2的營收高峰期。

Q1營收是2024年最低時期,因折舊、營業費用等因素,Q1 EPS為1.48元(本業EPS僅有0.61元,業外有0.87元)。Q1庫存進入『回補庫存』狀態,與2023.Q4相比提升20%,可視為Q2的出貨高峰期的先行指標。大戶比例從四月分開始有持續建倉(從72%上升到74%),迎合Q2的營收高峰期。

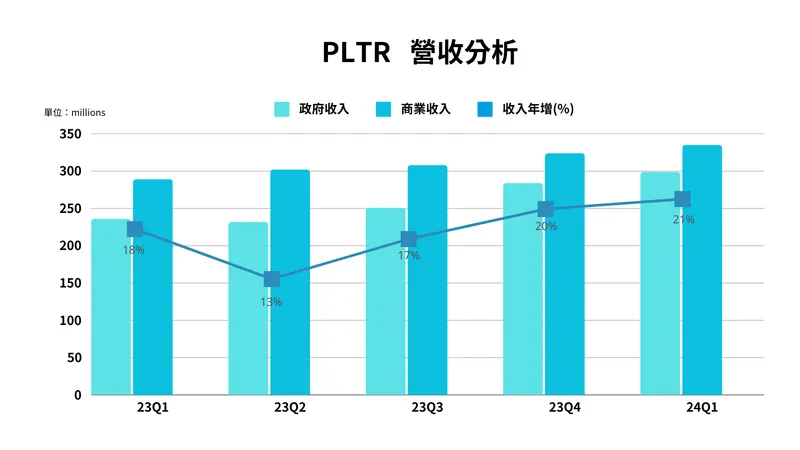

24Q1的財報業績公布:

營收年增 21%,季增 4%,達到 6.34 億美元

商業收入年增 27%,季增 5%,達到 2.99 億美元

政府營收年增 16%,季增 3%,達到 3.35 億美元

GAAP 營運收入為 8,100 萬美元,利潤率為 13%,調整後營運收入則為 2.26 億美元

24Q1的財報業績公布:

營收年增 21%,季增 4%,達到 6.34 億美元

商業收入年增 27%,季增 5%,達到 2.99 億美元

政府營收年增 16%,季增 3%,達到 3.35 億美元

GAAP 營運收入為 8,100 萬美元,利潤率為 13%,調整後營運收入則為 2.26 億美元

在歷經連續三天大跌超過900點後的反彈之際,三月營收與去年第四季財務數字全部出爐後是否能於等待的過程中找出下一波的業績與營運成長個股進行觀察就顯得非常重要!

在歷經連續三天大跌超過900點後的反彈之際,三月營收與去年第四季財務數字全部出爐後是否能於等待的過程中找出下一波的業績與營運成長個股進行觀察就顯得非常重要!