上一篇跟大家介紹了「勞保老年給付」

「那勞工退休金是什麼?」

「跟勞保老年給付一樣嗎?」

「我可以領多少?」

而且很多人會把這兩個搞混, 結果忘記申請其中一個, 白白損失幾十萬甚至上百萬!

今天這篇就來完整告訴你:

✅ 勞工退休金是什麼

✅ 跟勞保老年給付有什麼不同

✅ 一次領 vs 月領怎麼選

✅ 可以領多少錢

準備好了嗎?我們開始吧!

----------------------------------------------------

💰 勞工退休金是什麼?

很多人以為「勞保」就是「勞退」, 其實這是兩個完全不同的東西!

📋 勞工退休金(勞退新制)的基本介紹:

1️⃣ 雇主強制提撥 6%

- 雇主每月依「勞工工資」的 6%

- 提撥至個人專屬退休金專戶

- 這是強制的,雇主不能不繳

💡 白話說: 老闆每個月幫你存6%的薪水, 存進你的退休金帳戶裡。

--------------

2️⃣ 勞工可以自願提撥 0-6%

- 你可以選擇自己再提撥 0-6%

- 從你的薪水扣除

- 用來增加退休金

💡 白話說: 如果你想存更多退休金, 可以自己再存最多6%。

自提的好處:

✅ 可以節稅(從所得中扣除)

✅ 強迫儲蓄

✅ 退休金更多

--------------

3️⃣ 年滿 60 歲就可以領取

- 不論是否退休

- 只要滿60歲就可以領

- 可選擇「一次領」或「月領」

💡 提領規定:

1. 年資15年以下,勞工滿60歲,只能一次領

2. 年資15年以上,勞工滿60歲,可以選擇一次領或是月領

⚠️ 重要提醒:勞工退休金不能提前領!

--------------

4️⃣ 所有權是你自己的

- 這筆錢是你的個人財產

- 目前由勞保局代管

- 不會被政府拿走

💡 白話說: 這筆錢是你的, 只是暫時放在勞保局幫你管理和投資。

--------------

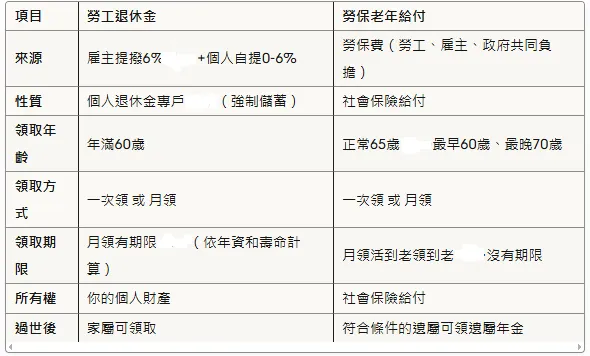

🔍 勞工退休金 vs 勞保老年給付,差在哪?

很多人會搞混這兩個, 讓我用表格清楚說明:

💡 最大的差異:

勞保老年年金:

✅ 活多久,領多久

✅ 沒有上限

✅ 保障終身

勞工退休金:

⚠️ 帳戶的錢領完就沒了

⚠️ 有上限(就是你帳戶裡的錢)

⚠️ 不是終身保障

💡 白話說:

勞保年金:像政府發的退休俸,領到過世

勞工退休金:像自己的存款,領完就沒了

--------------

📋 提領規定:什麼時候可以領?怎麼領?

⏰ 領取時間:年滿 60 歲

不管你是:還在工作、已經退休、失業中

只要年滿60歲,就可以申請領取!

📊 領取方式:一次領 or 月領?

取決於你的「勞退年資」:

1️⃣ 勞退年資未滿 15 年: → 只能「一次領」 → 沒有月領的選項

2️⃣ 勞退年資滿 15 年以上: → 可以選擇「一次領」或「月領」 → 自己決定

📱 查詢你的勞退帳戶:

線上查詢: 👉 https://edesk.bli.gov.tw/me/#/home

可以看到:

✅你的勞退帳戶有多少錢

✅雇主有沒有按時提撥

✅投資收益

💡 建議現在就去查查看!

⚠️ 超級重要:選了就不能改!

一旦選擇了「一次領」或「月領」, 就不能再更改了!

所以一定要想清楚再決定!

----------------------------------------------------

💰 月領可以領多少?怎麼算?

📊 月領計算公式:

每月退休金 = 個人專戶總額 ÷ 期初年金現值因子 ÷ 12

💡 舉例說明:

假設你的條件:

- 退休專戶總額:100萬元

- 期初年金現值因子:21.3898(60歲時的標準值)

計算:

月領金額 = 1,000,000 ÷ 21.3898 ÷ 12 = 3,896元

每月可領:3,896元

--------------

⏰ 月領可以領多久?

月領不是領到過世!

是依照「平均餘命」計算, 大約可以領 20-25 年左右。

💡 白話說: 60歲開始領, 大約可以領到 80-85 歲。

如果領完還沒過世呢? → 就沒有了 → 這是月領最大的風險

--------------

📊 一次領 vs 月領:優缺點比較

--------------

💰 一次領

優點:

✅ 可以自由運用

馬上拿到一大筆錢,想做什麼就做什麼

✅ 適合懂理財的人

如果你會投資,可以創造更大收益

✅ 可以應急

如果有急用,可以馬上使用

缺點:

❌ 要繳稅(可能)

超過課稅門檻要繳所得稅

113年度課稅門檻:76.8萬元,超過的部分要併入所得課稅

❌ 可能亂花掉

如果不會理財,可能很快就花光

❌ 沒有保障

花完就沒了,沒有退休保障

--------------

📅 月領

優點:

✅ 強迫儲蓄

每個月固定領,不會一次花光

✅ 有固定現金流

每月有收入,生活比較有保障

缺點:

❌ 不能急用

如果突然需要錢,無法一次拿出來

❌ 金額可能不夠

如果帳戶金額少

月領金額會很少,可能不夠生活

--------------

💡 一次領 vs 月領,怎麼選?

建議選「一次領」的情況:

1.帳戶金額不多(少於100萬)

月領金額太少(不到4,000元)

不如一次領出來運用

2. 懂理財投資

如果你有穩定的投資管道

報酬率可以超過3-4%

一次領去投資更划算

3. 有急用

例如:

要還房貸

子女要結婚

創業需要資金

醫療費用

4. 搭配其他退休金

如果你有勞保年金(月領)

勞退可以一次領出來運用

一次領 + 月領搭配

--------------

建議選「月領」的情況:

1. 帳戶金額多(超過200萬)

月領金額夠生活(超過8,000元)

可以當作固定收入

2. 不會理財

擔心一次領會亂花掉

月領等於強迫儲蓄

3. 沒有其他退休金

如果勞保年資少

勞退月領可以補強

4. 想節稅

一次領可能要繳稅

月領不用課稅

--------------

❓ 常見問題 Q&A

Q1:超過60歲一定要去申請領出嗎?

A:不一定!

可以晚一點再領:

- 最高可以存放到 84 歲

- 期間會繼續投資

- 可能會有收益

但要注意:

- 84歲後會強制發給

- 如果過世,家屬可以領取

💡 建議: 如果不急用,可以晚點領, 讓錢繼續投資增值。

--------------

Q2:現在選了月領,事後還能更改嗎?

A:不行!

一旦選擇就不能更改:

- 選了一次領 → 就全部領出來了

- 選了月領 → 就只能月領到領完

所以一定要想清楚再決定!

--------------

Q3:可以跟勞保老年給付一起領嗎?

A:可以!

這兩筆錢完全獨立:

- 勞保老年給付:勞保局發的

- 勞工退休金:勞退專戶的錢

可以同時領取,互不影響!

💡 白話說: 兩個都可以領, 一個都不要少!

--------------

Q4:如果我60歲前就過世了,這筆錢怎麼辦?

A:家屬可以領取!

勞工退休金是你的個人財產:

- 如果不幸在60歲前離開

- 家屬可以申請提領

- 不會被充公

--------------

Q5:如果沒有在60歲申請提領會怎樣?

A:退休金會繼續在專戶裡!

不領的話:

- 繼續放在勞退專戶

- 由勞保局投資操盤

- 可能會有投資收益

- 最多可以存到84歲

到84歲會怎樣?

- 政府會強制發給你

- 一次領或月領(依當時規定)

💡 建議: 如果不急用,可以晚點領, 但也不要放太久忘記領!

--------------

📋 重點內容整理

1️⃣ 勞工退休金 ≠ 勞保老年給付

- 這是兩筆完全不同的錢

- 都要記得申請

- 少領一個就虧大了

2️⃣ 一定要年滿60歲才能領

- 無法提前申請

- 就算退休也要等到60歲

3️⃣ 這是你的個人財產

- 可以由家屬繼承

- 如果不幸在60歲前離開

- 家屬可以申請提領

4️⃣ 選了就不能改

- 一次領 or 月領

- 選擇前要想清楚

- 不能反悔

5️⃣ 不領會繼續投資

- 如果沒有在60歲申請提領

- 退休金會繼續在專戶裡

- 由勞保局投資操盤

- 最多可以存到84歲

💰 我的建議

基於我的經驗和專業判斷:

最佳組合策略:

勞保老年給付 → 選「月領」

活到老領到老

保障終身

不怕活太久沒錢

勞工退休金 → 選「一次領」

領出來可以靈活運用

部分存起來當預備金

部分可以投資參與市場

可攻可守

為什麼這樣建議?

1. 保障性考量:

- 勞保月領保障終身

- 不用擔心活太久沒錢

2. 靈活度考量:

- 勞退一次領可以靈活運用

- 有急用可以馬上使用

3. 節稅考量:

- 勞保月領本來就不課稅

- 勞退一次領如果金額不大,稅也不多

4. 風險分散:

- 不要把所有錢都月領

- 保留一部分現金

- 應對突發狀況

具體運用方式:

假設你60歲退休,勞退帳戶有200萬:

一次領出200萬後:

- 100萬:定存或保守型投資(預備金)

- 50萬:中度風險投資(台股ETF、債券等)

- 50萬:給子女、改善生活品質等

搭配勞保月領(假設1.5萬/月):

- 基本生活費有保障

- 手上還有現金可以運用

- 投資收益可以提升生活品質

--------------

⚠️ 但這只是建議 ⚠️

每個人的情況不同:

帳戶金額不同、理財能力不同

家庭狀況不同、退休規劃不同

一切都要看個人需求!

如果你不確定怎麼選, 歡迎私訊我, 我可以根據你的實際情況, 給你客製化的建議!

-------------

下一篇預告

退休三筆錢的最後一筆:

「國民年金完整攻略:沒工作期間也要繳?不繳會怎樣?

包含:

- 國民年金是什麼

- 誰要繳國民年金

- 可以領多少錢

- 沒繳會怎樣

- 能不能補繳

- 跟勞保的關係

很多人以為沒工作就不用繳保費, 結果退休時才發現:

少繳國民年金,退休金少領好幾十萬!

絕對不要錯過!

預計本週發文,記得追蹤!

-------------

如果這篇文章對你有幫助:

❤️ 按個愛心讓更多人看到

📤 分享給可能需要的朋友

💬 有問題歡迎留言,我會盡量回覆

退休規劃越早開始越好, 讓我們一起為未來做準備!

關於我

因為爸爸的兩次中風,我走過了失能給付、長照申請、輔具評估、保險理賠的完整流程。這些「親身走過才知道」的資源跟經驗,我希望能幫助更多在照顧路上的家庭。

如果你需要:

✔️ 退休金規劃建議

✔️ 保險缺口檢視

✔️ 或只是想聊聊退休準備

歡迎私訊我,或在留言區留言。