還記得在 2022 年、正當我開始考慮退休時,我除了自己的財務狀況外,我還是第一次去了解未來我能從勞保和勞退領回少錢。花了點時間摸索後,我在網上查詢了目前我的 "勞退" 退休金專戶中已累績多少錢,以及法定的請領年齡是 60 歲。我本以為我掌握這兩個資訊就足夠了,但後來不小心看到幾篇新聞,才發現我漏掉了些重要的 "眉角"......

行前說明

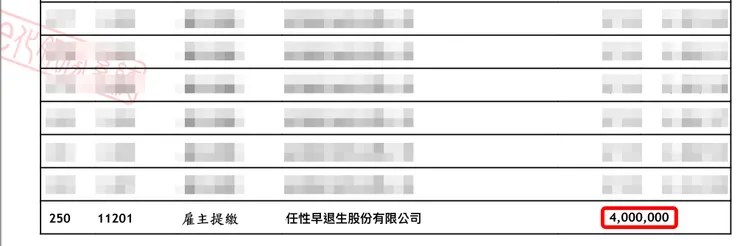

1〉因為我是打算在滿 60 歲的時候一次提領,所以內容只會著墨在 "一次提領" 狀況上,想要月領的同學可能要自己另查資料了.....2〉以下會以虛構但又有點接近我個人狀況的案例來做說明:A 君 今年45 歲已提早退休 (不再繼續提撥退休金),退休時已累計勞退扣繳年資達20 年,而勞退退休金累計已達400 萬......3〉以下相關的理解及內容,我會盡量標出資料出處,但如果還是有理解錯誤的地方,再請溫柔提醒、糾錯 ~4〉以下內容包含許多數據及計算,請小心服用 ~

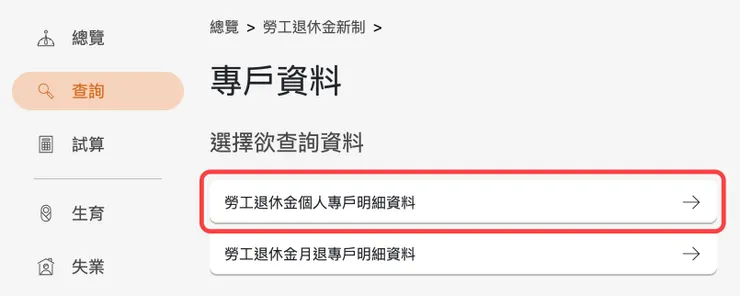

一 》查詢勞退個人專戶中的累計金額

在了解我的發現之前,也許你可以先透過下面的步驟,先試著查詢自己目前已累計了多少勞退新制的年資,以及累計的退休金金額......

1. 先登入勞保局 e 化服務系統 (透過手機驗証就可以很快地設定密碼)

2. 登入後在 "總覽" 頁面向下捲動,找到 "勞工退休金新制",再按下右上角有 "..." 的小按鈕,就可找到 "專戶資料" 的選項

3. 在專戶資料的選擇欲查詢資料,選擇 "勞工退休金個人專戶明細資料"

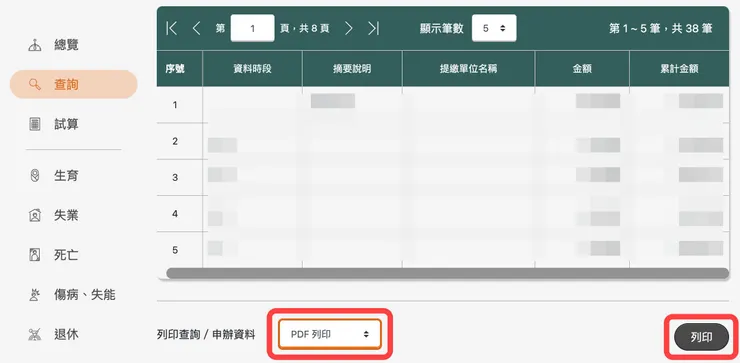

4. 在查詢結果的下方找到 "列印查詢 / 申辦資料",並選擇 "PDF 列印",再按下 "列印" 按鈕,便可將查詢結果匯出至 PDF 檔案

5. 打開 PDF 檔案後,往下捲動直到最後一筆資料出現,而最後一筆資料中出現的金額就是你目前累計的勞退退休金 (該年度的未分配收益尚未計入).......

二 》提早退休、不再繼續提撥勞退後,複利魔法仍然持續發威

我原本以為我在 60 歲會領到的勞退退休金會是我現在可以在勞退基金專戶中查到的金額,但事實上,不是喔,不是這樣子的喔 🤣 ~

根據 Google AI 的回答,只要你的勞退基金專戶中仍有累積金額,勞動基金運用局就會持續讓你的錢參與投資,以獲得額外回報.......

所以以 A 君的狀況來說,45 歲提早退休 後便不再提撥退休金,但因為法定提領年齡是 60 歲,也就是說他現在已累計的 400 萬 退休金在未來 15 年 有機會繼續以 5% 左右 (請參考下段提及的實際勞退基金平均收益率) 複利滾存,這代表 15 年後他有機會領到 832 萬 左右,聽起來有沒有覺得很棒 😎 ~

計算方式:NT$ 4,000,000 x (1 + 5%) 15 = NT$ 8,315,713

另外,根據這篇報導,如果年滿 60 歲但不去請領勞退退休金,躺在退休金專戶的錢還是會繼續參與投資、獲得收益分配。總結來說,如果年滿 60 歲不急著用錢,而且對投資沒那麼有把握的退休同學,也可以一直拖著不去領......

三 》要在投資收益率為「正」的月份請領才不會被倒扣

未分配收益計算

在申請一次提領時,會根據最近公告之「最近月份收益率」(當年度計算至公告前 2 個月月底之累計收益率) 來計算未分配期間的收益。也就是說,如果 A 君在年滿 60 歲時累積的退休金達 832 萬,而在請領當月公告的收益率如果是 5%,那 A 君將可領回 873.6 萬,如果是 -5%,那我的退休金會被倒扣,只剩 790.4 萬,這一來一回的是不是覺得差很多.......

計算方式.......

*873.6 萬= NT$ 8,320,000 x (1 + 5%) = NT$ 8,736,000

*790.4 萬= NT$ 8,320,000 x (1 - 5%) = NT$ 7,904,000

歷年的收益率

這讓我好奇,在哪個月提領會是比較好的月份呢?於是首先我查詢了歷年的收益率.......

- 在「勞動部勞動基金運用局」的網站的 "公佈欄" 中找到最近公告的 "勞工退休金條例退休基金最近月份收益率" (目前最近的公告的公告日期是 "114 年 10 月 1 日"),然後在這則公告頁面往下捲就可以看到 "歷年收益率".......

- 又或者,可以在網站中找到按月公佈的勞退基金運用情形的歷年資料......

以下歷年收益率.......

根據這份資料我發現 101 - 114 年 (至 8 月底) 之間的年平均收益率為 5.86%,最高的平均收益率月份為 11 月,收益率為 7.27%。另外,去年 (113 年) 真的是申請勞退一次提領的好時機,因為從 113 年 6 月份開始,每個月的收益率都達到令人開心的 12% - 16.16%......

另外,還有一個發現是,勞退新制這幾每年的投資績效都落後台股大盤,這讓我非常希望政府是不是有一天可以開放民眾自己選擇投資的標的,畢竟這筆錢是屬於我們的......

補充 ->>> 查了一下發現,在「公共政策網路參與平台」中已有人提議勞工退休金帳戶應仿效美國 401K 退休帳戶開放勞工自行決定投資標的,勞動部已於 2021 年 2 月回覆,現在的狀態應該就是不知何時會有下文的「研議中」.......

說明 ->>> 以上「臺灣加權股價指數」資料來源為「勞動部勞動基金運用局」105 - 113 年的 12 月份基金運用情況報告 (例如 "113 年 12 月");至於灰色字體部份的資料來源是 TradingView.......

最低保證收益率

不知道你是不是也曾聽說,勞退自提 6% 除了享有免稅的好處之外 (其實沒有免稅,只是遞延而已,這個下一段會解釋),還可以享有勞退基金投資操作的收益,而且就算操作績效不好,也會至少以和銀行定存利率差不多的「最低保障收益率」來計算,聽起來有政府保底,真的讓人覺得揪安心.......

其實我對於這個說法一直以來的、天真的想法是,是不是代表如果當年度的投資績效為負,那就以銀行定存利率 1.X% 來分配收益,這樣不就代表,賺的時候我有的分、賠的時候不算我一份嗎?這樣不是太美好了 😃。不過,就在我看到這篇報導,我才知道,成年人有這樣不切實際的幻想真的是太天真了......

事實上,計算方式是,當在請領勞退退休金時,勞保局會結算 歷年來以最低保證收益利率所計算出的保證收益金額 和 同一期間用基金績效計算出來的累積收益金額 比較,再以計算結果較優的金額發給勞工。這裡幾個關鍵字就說明,不是只比請領當年的績效,而是把 歷年來 投資績效率和保證收益率所累計出來的金額做比較。也就是說,要在過去十幾二十年間勞退基金的年化績效都比銀行定存利率還低,你才有機會領到以最低保障收益率所計算出來的金額......

我們就以 A 君這個案例來實際計算一下。從以下表格可以看出,即便在請領勞退退休金時勞退基金未分配收益率是 -5% 以至於會被倒扣 20 萬,但這樣算出來的結果仍然會大勝在過去長達 20 年的期間僅以接近銀行定在利率做為保證收益率的 1.2% 複利滾存後的結果.......

計算說明........

*註一:(240 萬 + 160 萬) x -5%

*註二:(240 萬 + 160 萬) - 20 萬

*註三:在 Excel 中透過這個函數計算式 "=FV(1.2%, 20, -120000, 0, 1)", 便可得出,在每年年初增加本金 12 萬、以年利率 1.2% 複利滾在 20 年後,本金加累計保證收益為 NT$2,726,676

*註四:NT$2,726,676 x 1.2%

*註五:將上述三個金額相加

最後,附上歷年保證收益率.......

以下是相關新聞報導.......

》新制勞退「退休金少18萬」!一時段請領虧很大

》【勞退賠慘】晚 8 個月申請倒賠 6.1 萬? NO!正確算法一表算給你看

》勞退新制退休金最划算領法曝光

四 / 退休後請領的勞退退休金是需要繳稅的

這件事是我在看了這篇報導後才發現,原來當年多提撥的那 6% 自提退休金不是不扣稅,只是遞延而已,遞延到你請領的時候才會扣 😢。考慮到我在滿 60 歲的時候有機會請領到一大筆錢,所以我認真地了解了一下扣稅的計算方式......

應稅額計算

如果以 A 君的狀況來計算........1. 年滿 60 歲一次領回2. 服務年資:20 年3. 總共可領回金額:832 萬4. 免稅額:NT$ 198,000 x 20 (年資) = NT$ 3,960,0005. 半數課徵額:NT$ 398,000 x 20 (年資) = NT$ 7,960,000;(NT$ 7,960,000 - NT$ 3,960,000 ) / 2 = NT$ 2,000,0006. 全額課稅額:NT$ 8,320,000 (總金額) - NT$ 7,960,000 (半數課徵額上限) = NT$ 360,0007. 總計退休金應稅稅額:NT$ 2,000,000 + NT$ 360,000 = NT$ 2,360,000

看到這個計算結果,我 A 君當下覺得不太開心 🥲,不過好在這筆應稅退休金並不會計入綜合所得稅總額 (這樣會推高整體稅率).......

退休金稅率

根據財政部退休金所得扣繳辦法,退職所得將納入個人所得稅負擔,在扣除定額免稅金額後,居住我國境內的人稅率為 6%,非居住於境內的人則是 18%。也就是說,A 君在 60 歲開心一次請領退休金時,還得奉上 NT$ 141,600 的所得稅 ( NT 2,360,000 x 6%) 😭.......

資料來源......

》勞退新制退休金最划算領法曝光

》袋鼠金融 / 退休金要報稅嗎?2025 退休金免稅額、課稅級距、請領方式一次看

》財政部稅務入口網 / 稅務小常識 / 退休養老

》財政部稅務入口網 / 綜合所得稅扣繳暨免扣繳之規定 / 1517 退職所得如何辦理扣繳?

五 / 變成遺產的未領取勞退退休金是需要課遺產稅的

因為根據法律規定,勞退專戶裡的退休金是屬於我的,但我還是只能等到年滿 60 歲才能請領,想到還要再等 10 年,就不禁讓我想先了解一下要是我的人生不按牌理出牌、在未滿 60 歲就不小心登出 (或滿 60 歲但還未請領退休金),那我的家人能領到這筆錢嗎?當然是可以的 ~

依據《勞工退休金條例》第 26、 27 條,勞工在未請領退休金前死亡者,其個人專戶儲存金,由其遺屬請領。依前條規定請領退休金遺屬之順位如下:

1 / 配偶及子女

2 / 父母

3 / 祖父母

4 / 孫子女

5 / 兄弟、姊妹

* 前項遺屬同一順位有數人時,應共同具領,有未具名之遺屬者,由具領之

遺屬負責分配之;有死亡、拋棄或因法定事由喪失繼承權時,由其餘遺屬

請領之。但生前預立遺囑指定請領人者,從其遺囑

另外,遺屬領到的這筆原本屬於我的退休金將會被列入遺產課徵遺產稅。依《遺產及贈與稅法》第 16 條,只有屬於各類保險之保險金額及互助金不會被計入遺產總額,也就是說,勞工退休金並不在此範圍中......

好喔,我原本天真以為,要是這筆為數不小的勞工退休金不小心變成遺產,是不是就可以逃脫國稅局的法網,我還以為我不小心發現了個免稅的財富轉移之術!?😁 但我還是太天真了,國稅局是誰?是國稅局耶 ~ 😈

結語

以上是我花了很多時間查找資料所拼湊出來的答案,原本我也是透過 AI 的幫助很快地得到答案,但後來才發現 AI 給的很多答案是錯的,於是我還是自己試著找法條來確認 AI 說的對不對,但對於看法條由如看天書的我來說,這真的是極為痛苦的過程,不過,最後我總算完成了我給自己的功課,希望這些發現也對即將退休或已經退休的你有所幫助 😊