2025年單一年度

2025年度的期初、期中和期末的資產變化。

原先計畫現金比要維持在20%以上,但隨著總資產的增加,緊急備用金30萬元的占比逐漸下降,判斷占比下降沒有影響,因此略過不管。

2025年4月底離職,離職後有一筆一次性的額外收入,包括但不限於特休未休、認股歸還、...,所以5月時的現金水位暴增。《勞基法》規定,特別休假(特休)未休完的天數,原則上雇主應在年度終結或契約終止時折算工資發給勞工。

2025年5月~8月待業期間,前兩個月是空窗期,後兩個月在上職訓課程,9月初入職新工作,10月重新有薪資收入。

負債包括信用卡費、質押借款、房屋貸款、...,都有按時還款。

2025年的淨資產增加$985,033元,差一點點破百萬。

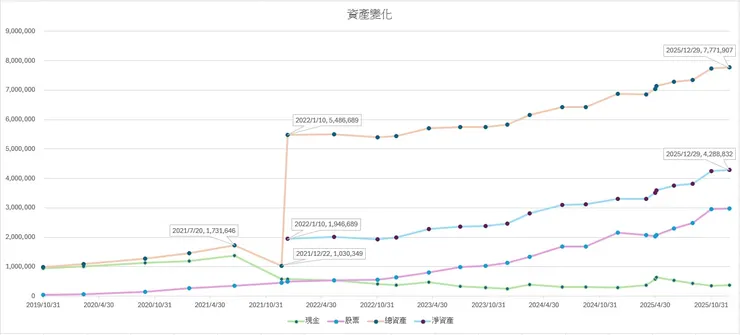

2019年10月~2025年12月

2019年10月時,資產幾乎全都是現金,開始定期定額投入股市。

2021年10月,因為購屋頭期款導致現金減少。

2022年1月,交屋後總資產增加。(資產 = 負債 + 權益)

之後現金保持約30~40萬元的金額(包括30萬元緊急備用金和不定額的非特定用途),股票則隨著定期定額逐漸增加,資產也跟著股票持續成長。

補充說明

買房子會增加資產的原因,交屋後就能把已經支付的頭期款和房屋貸款全部算做資產,以貸款8成來說,花100萬的頭期款,可以讓資產增加500萬。

交屋前這段就是錢付了,簽約了,在地政事務所、國稅局等單位跑流程,這時房子還沒到自己名下,嚴格說來還不能算是資產。

若是用「訂金5% + 簽約金5% + 開工款5% + 房貸80% + 交屋款5%,總價1000萬的預售屋」來說明的話,付完訂金 + 簽約金 + 開工款共150萬的時間點,錢已經付出去了,但房子還沒蓋好也還沒交屋,這時還不能把房子視為資產。