HBM 的大量需求帶動了整個記憶體產業的缺貨潮,各家記憶體廠商的股價都大幅上漲。去年年底的聖誕行情加上今年的新年行情,以及 CES 展上以 nVidia 領頭開發的全新 Rubin 與 BlueField‑4 DPU 相關晶片與架構,又將晶片產業領導者們的估值再往上拉了一大截。

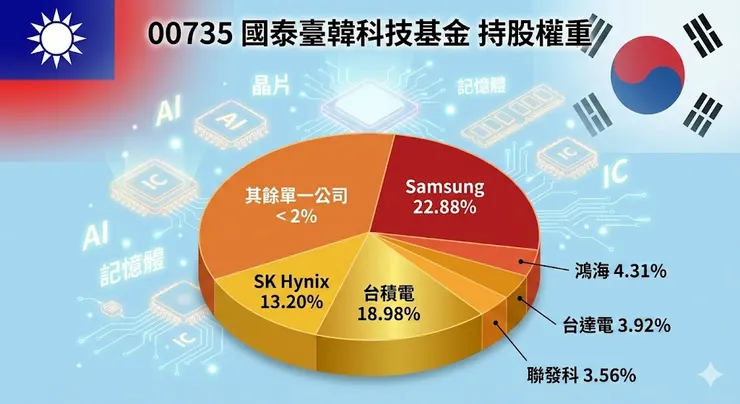

之前曾經介紹過可以透過 00735 國泰臺韓科技基金 來參與HBM/記憶體產業領導者,韓國的 SK Hynix 與 Samsung 的成長。先來看一下目前這檔基金最新的成分股:

而若把 2025/12/19 聖誕行情發動至今短短三周的漲幅來看,受惠於兩家韓廠的暴力漲幅,這檔基金的績效還小幅超越台積電。

對台灣投資人而言,若想關注這條從記憶體到製程的完整供應鏈,可透過觀察台韓科技相關基金(如 00735)了解這些企業在市場中的權重與互動關係,而非單一押注任何個股。

SK Hynix:供應鏈壟斷者,進入利潤穩定期

SK Hynix 是 nVidia 最可靠的 HBM 供應商,已確保 2026 年全年產能售罄。根據瑞銀(UBS)預測其 HBM4 市占將達 70%,遠高於競爭對手。

過去 HBM 價格波動劇烈(毛利 40% 到 80% 不等),現在通過 nVidia 的長期採購合約,利潤將轉向「高位但穩定」的模式。該公司已將 HBM4 供應視為 2026 年核心驅動力,建立了專門的 HBM 組織部門,在韓國 Cheongju 和美國印第安納州建立全球生產基礎設施。預期其 2026 年 HBM 營收將占總營收的 30-40%,相較 2024 年僅 15% 大幅成長。

Samsung:急起直追,產能競賽激烈

三星在 HBM3E 時代市占僅 16%,但通過 HBM4 的性能突破(達成 11 Gbps,超過 nVidia 要求的 10 Gbps),在 Rubin 平台測試中展現極佳成果。nVidia 對三星的 2026 HBM4 採購需求超過內部預期,三星因此規劃 2026 年 HBM 產能增加 50%,目標將 HBM 市占提升至 35%。

三星投入新廠 P5 共 600 兆韓元(約 415 億美元),預計 2028 年量產,這是其參與 AI 記憶體競賽的「豪賭」。短期內三星毛利率將低於 SK Hynix,但如果成功搶占市占,長期投資報酬率將遠超初期投入。

台積電:終極 AI 基礎建設股

台積電依然是整個 AI 晶片生態的根基。所有關鍵晶片幾乎全數採用台積電 5nm/4nm/3nm 家族製程,且搭配 3DFabric 高階封裝(CoWoS、SoIC 等)。

每一次 AI 架構升級,都必須搭配更新一代邏輯製程。意味著台積電的成長動能將隨著 AI 世代演進持續延長,預期其高階製程與封裝業務的獲利能見度將一路延伸至 2030 年之後。

結語

HBM 成為 AI 晶片發展的核心推力,也帶動了記憶體與晶片產業的新成長循環。SK Hynix 穩定供應 nVidia ,三星加速擴充產能,台積電則憑藉先進製程與封裝技術穩居整體 AI 架構中心。隨著 AI 應用加速落地,這些公司的發展將對全球半導體格局產生深遠影響,是值得長期追蹤的主題。