付費限定

【個股分析】6525 捷敏-KY:功率半導體封測領頭羊,2026 營運續攀高峰?

更新 發佈閱讀 3 分鐘

投資理財內容聲明

以行動支持創作者!付費即可解鎖

本篇內容共 966 字、0

則留言,僅發佈於台股深度掃描你目前無法檢視以下內容,可能因為尚未登入,或沒有該房間的查看權限。

留言

全球資產佈局筆記:從台股走向美股

94會員

245內容數

專注台美股雙軌配置,透過穩健投資,邁向資產富足里程碑。

全球資產佈局筆記:從台股走向美股的其他內容

2026/02/05

【前言:被低估的「視覺大腦」供應商】

如果說亞光 (3019) 的強項在於車用鏡頭的硬實力,那麼華晶科 (3059) 則是在「視覺演算法」與「邊緣運算晶片」上展現出獨特的軟硬整合優勢。隨著 2026 年機器人與無人機應用進入爆發期,華晶科正從一家傳統影像廠,蛻變為 AI 世代的「視覺大腦」。

2026/02/05

【前言:被低估的「視覺大腦」供應商】

如果說亞光 (3019) 的強項在於車用鏡頭的硬實力,那麼華晶科 (3059) 則是在「視覺演算法」與「邊緣運算晶片」上展現出獨特的軟硬整合優勢。隨著 2026 年機器人與無人機應用進入爆發期,華晶科正從一家傳統影像廠,蛻變為 AI 世代的「視覺大腦」。

2026/02/04

【前言:當傳統封裝遇上 AI 高速傳輸】

在 3019 亞光的案例中,我們看到老牌大廠轉型後的爆發力。今天要解析的是立碁 (8111),這家過去被視為傳統 LED 封裝廠的公司,如何在 2026 年憑藉「矽光子」與「CPO(共同封裝光學)」題材,重新回到法人追逐的視線中?

【2026 立碁

2026/02/04

【前言:當傳統封裝遇上 AI 高速傳輸】

在 3019 亞光的案例中,我們看到老牌大廠轉型後的爆發力。今天要解析的是立碁 (8111),這家過去被視為傳統 LED 封裝廠的公司,如何在 2026 年憑藉「矽光子」與「CPO(共同封裝光學)」題材,重新回到法人追逐的視線中?

【2026 立碁

2026/02/04

本集節目重點在於面對近期「洗盤」行情的資金控管策略,以及深入解析低軌道衛星、散熱新技術與軟體股在 AI 浪潮下的價值重估。以下為本集精華整理:

1. 市場盤勢與操作策略:生存優先

目前的盤勢特徵只有一個字:「洗」。面對連續性的波動或跌破關鍵價位,首要策略不是預測底部,而是風險控管。

降槓桿機制

2026/02/04

本集節目重點在於面對近期「洗盤」行情的資金控管策略,以及深入解析低軌道衛星、散熱新技術與軟體股在 AI 浪潮下的價值重估。以下為本集精華整理:

1. 市場盤勢與操作策略:生存優先

目前的盤勢特徵只有一個字:「洗」。面對連續性的波動或跌破關鍵價位,首要策略不是預測底部,而是風險控管。

降槓桿機制

你可能也想看

提到價值投資,多數人腦中浮現的第一位代表人物就是「股神」沃倫・巴菲特(Warren Buffett)。他主張以合理價格買進優質企業,並長期持有、分享企業成長帶來的紅利。那麼,若巴菲特今天是台灣投資人,他會買進鴻海(2317)這家全球最大電子代工廠嗎?

本文將從巴菲特核心的四大選股邏輯來分析鴻海

提到價值投資,多數人腦中浮現的第一位代表人物就是「股神」沃倫・巴菲特(Warren Buffett)。他主張以合理價格買進優質企業,並長期持有、分享企業成長帶來的紅利。那麼,若巴菲特今天是台灣投資人,他會買進鴻海(2317)這家全球最大電子代工廠嗎?

本文將從巴菲特核心的四大選股邏輯來分析鴻海

《轉轉生》(Re:INCARNATION)為奈及利亞編舞家庫德斯.奧尼奎庫與 Q 舞團創作的當代舞蹈作品,結合拉各斯街頭節奏、Afrobeat/Afrobeats、以及約魯巴宇宙觀的非線性時間,建構出關於輪迴的「誕生—死亡—重生」儀式結構。本文將從約魯巴哲學概念出發,解析其去殖民的身體政治。

《轉轉生》(Re:INCARNATION)為奈及利亞編舞家庫德斯.奧尼奎庫與 Q 舞團創作的當代舞蹈作品,結合拉各斯街頭節奏、Afrobeat/Afrobeats、以及約魯巴宇宙觀的非線性時間,建構出關於輪迴的「誕生—死亡—重生」儀式結構。本文將從約魯巴哲學概念出發,解析其去殖民的身體政治。

劉揚偉指出:自 1991 年上市以來,鴻海市值約成長 850 倍;1991–2024 年間營收放大約 3,000 倍,獲利放大約 750 倍,集團當前營收規模已超過 新台幣 7 兆元。

接下來 5 年:鴻海要把「AI+EV+在地化(BOL/CDMS)」當成核心,從製造代工進一步往 製造平台服務提供

劉揚偉指出:自 1991 年上市以來,鴻海市值約成長 850 倍;1991–2024 年間營收放大約 3,000 倍,獲利放大約 750 倍,集團當前營收規模已超過 新台幣 7 兆元。

接下來 5 年:鴻海要把「AI+EV+在地化(BOL/CDMS)」當成核心,從製造代工進一步往 製造平台服務提供

蘋果秋季發表會倒數,鴻海為了趕工 iPhone 17(i17)系列,大規模加價徵才並祭出史無前例的返費與補貼,對派遣工的單次返費最高可達人民幣 9,300 元(約新台幣近 4 萬元)。

事情怎麼發生的?簡短還原

蘋果每年秋季新品推出前後,往往是代工廠人力與出貨的高峰期。這次蘋果傳將於

蘋果秋季發表會倒數,鴻海為了趕工 iPhone 17(i17)系列,大規模加價徵才並祭出史無前例的返費與補貼,對派遣工的單次返費最高可達人民幣 9,300 元(約新台幣近 4 萬元)。

事情怎麼發生的?簡短還原

蘋果每年秋季新品推出前後,往往是代工廠人力與出貨的高峰期。這次蘋果傳將於

目前市場報價與估值指標顯示:股價約 NT$214(2025-09-19 即時盤),Trailing P/E 約 16.7(資料來源見下)。從純倍數上看,若未來成長能持續並轉化為利潤,市場對鴻海抱持合理或略保守的期待;若你相信 AI 機櫃與系統整合帶來的高成長,仍有可觀上檔空間(外資有機構將目標價喊到

目前市場報價與估值指標顯示:股價約 NT$214(2025-09-19 即時盤),Trailing P/E 約 16.7(資料來源見下)。從純倍數上看,若未來成長能持續並轉化為利潤,市場對鴻海抱持合理或略保守的期待;若你相信 AI 機櫃與系統整合帶來的高成長,仍有可觀上檔空間(外資有機構將目標價喊到

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。

下面把「數字、成因、外資反應、投資人應注意的 7 件事」一次說清楚,方便你貼到部落格或做投資筆記。

---

立即看重點

鴻海 2025Q2 稅後淨利 443.61 億元(EPS 3.19 元),營收與獲利雙雙創同期高。

核心動能來自 AI 伺服器與雲端/網通產品大幅放量,已在營收結構中超越傳統

下面把「數字、成因、外資反應、投資人應注意的 7 件事」一次說清楚,方便你貼到部落格或做投資筆記。

---

立即看重點

鴻海 2025Q2 稅後淨利 443.61 億元(EPS 3.19 元),營收與獲利雙雙創同期高。

核心動能來自 AI 伺服器與雲端/網通產品大幅放量,已在營收結構中超越傳統

今天帶你用溫柔但務實的方式拆解一則讓市場振奮的訊息:鴻海(2317)在法說會上由輪值 CEO 楊秋瑾預告——AI 伺服器業務下季將強勁成長,營收年增率可望超過 1.7 倍(機櫃出貨季增約 3 倍),動能可延續到第四季與明年。

今天帶你用溫柔但務實的方式拆解一則讓市場振奮的訊息:鴻海(2317)在法說會上由輪值 CEO 楊秋瑾預告——AI 伺服器業務下季將強勁成長,營收年增率可望超過 1.7 倍(機櫃出貨季增約 3 倍),動能可延續到第四季與明年。

在AI浪潮下,009819 中信美國數據中心及電力ETF 直接卡位算力與電力雙主軸,等於掌握AI最核心基建。2008從 Apple Inc. 與 iPhone 帶動供應鏈,到如今AI崛起,主線已由應用端轉向底層。AI發展離不開算力與電力支撐,009819的價值,在於押中「沒有它不行」的核心資產。

在AI浪潮下,009819 中信美國數據中心及電力ETF 直接卡位算力與電力雙主軸,等於掌握AI最核心基建。2008從 Apple Inc. 與 iPhone 帶動供應鏈,到如今AI崛起,主線已由應用端轉向底層。AI發展離不開算力與電力支撐,009819的價值,在於押中「沒有它不行」的核心資產。

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

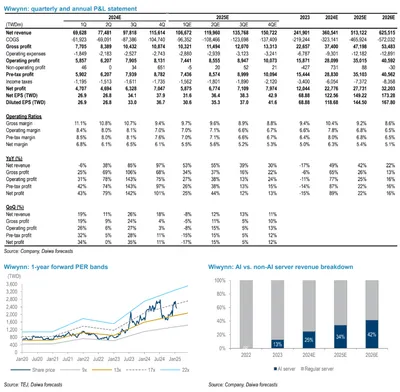

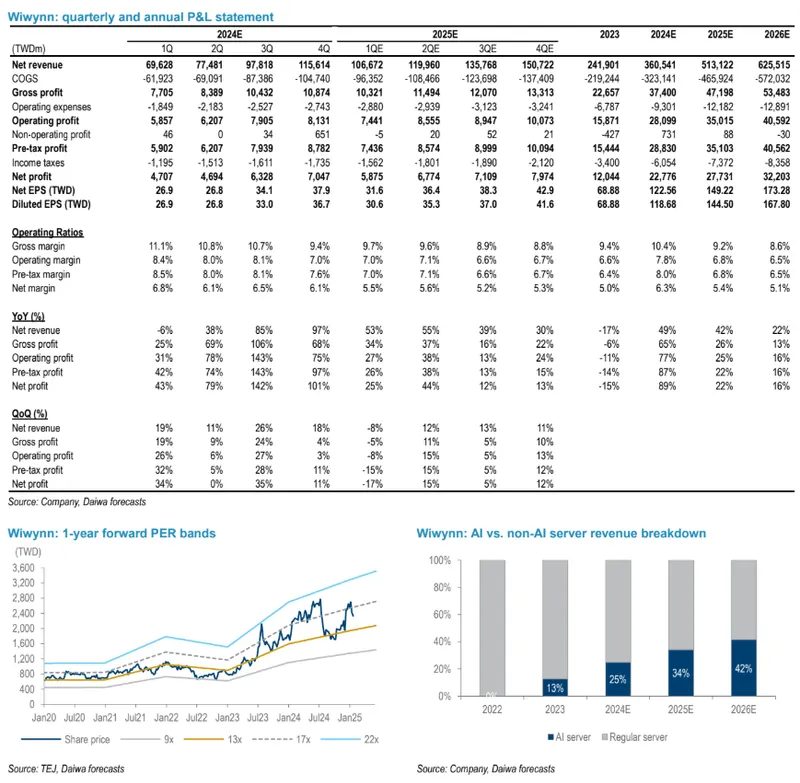

摘要

本文件為大和證券於2025年1月15日發布關於緯穎科技(6669 TT) 的外資券商報告,重點預測了公司2024年至2026年的財務狀況。報告預測緯穎科技在未來幾年營收將持續增長,主要受惠於Facebook、微軟和其他客戶的訂單增長。儘管2023年經歷短期下滑,但預計公司盈利將在2024年反

摘要

本文件為大和證券於2025年1月15日發布關於緯穎科技(6669 TT) 的外資券商報告,重點預測了公司2024年至2026年的財務狀況。報告預測緯穎科技在未來幾年營收將持續增長,主要受惠於Facebook、微軟和其他客戶的訂單增長。儘管2023年經歷短期下滑,但預計公司盈利將在2024年反