YT: https://youtu.be/AvTjV8Oa6wk

法說PDF: https://mopsov.twse.com.tw/nas/STR/671220260323M001.pdf法說影音: https://www.youtube.com/watch?v=ZRW-XsdKY9E

長聖(6712)2025年營收創高,EPS達4.88元,受惠CDMO業務穩健成長。核心CAR001異體CAR-T切入實體腫瘤,臨床進展順利,搭配外泌體與體內CAR-T技術布局,強化差異化優勢。隨再生醫療法規推進與國際授權機會增加,公司具備長期成長潛力。

1. 營運亮點概覽 長聖國際生技(6712)本次法說會展示了三大核心研發亮點與強勁的代工業務(CDMO)成長動能:

- 三大新藥研發亮點:

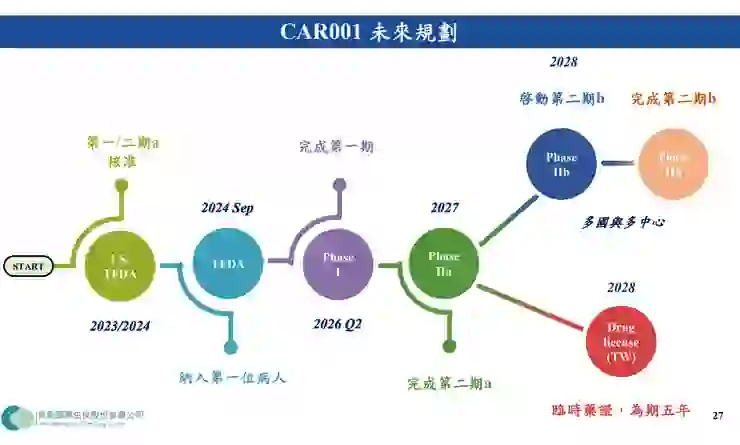

- CAR001(異體 CAR-T 實體腫瘤療法):可適用於高達 90% 的實體腫瘤,打破傳統 CAR-T 僅能用於血液腫瘤的限制。動物實驗顯示腫瘤可減少 90% 以上,目前已進入美國 FDA 第一/二期 a(Phase I/IIa)臨床試驗。

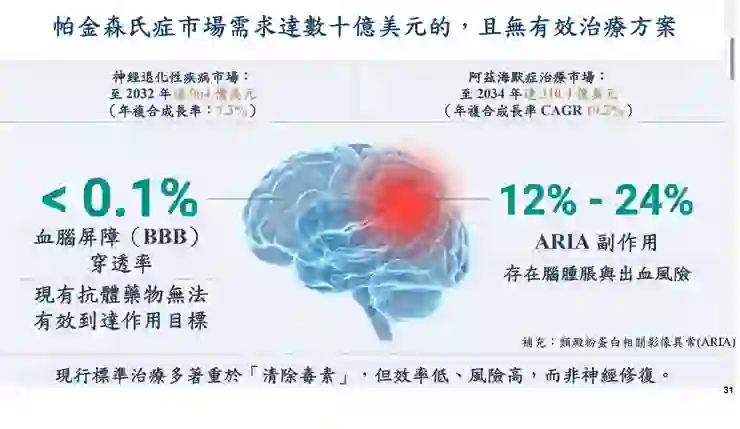

- dEV-001(標靶性外泌體):針對帕金森氏症開發,能有效穿透血腦屏障(BBB),已完成美國 FDA pre-IND 會議,預計 2026 年底申請 IND。

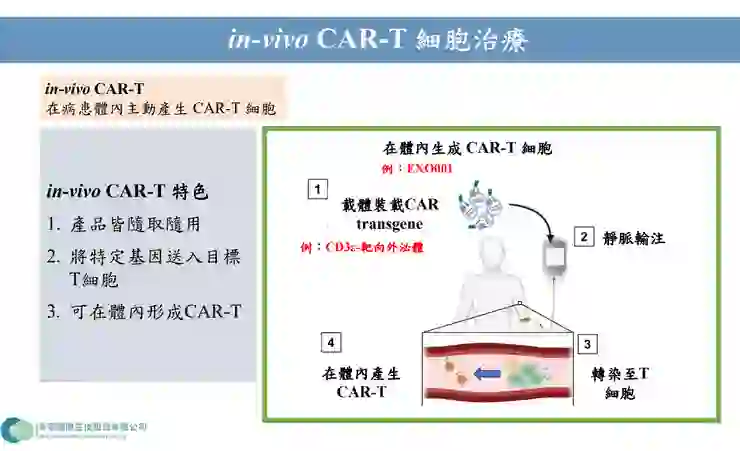

- In vivo CAR-T(EXO001):透過外泌體將 CAR 基因直接導入體內 T 細胞,在病患體內主動生成 CAR-T 細胞,大幅縮短製備時間與成本,此技術已發表於國際期刊《Advanced Science》。

- CDMO 業務穩健:憑藉《特管辦法》,長聖已與全台 19 家醫院合作提供細胞委託製造服務,為公司帶來穩定的現金流以支撐新藥研發。

- 國際認證與擴廠:近期通過國際 AABB 認證,細胞製劑製程與國際接軌;台中水湳 GMP 實驗室預計今年完成,GMP 細胞製劑廠將於明年完工。

2. 財務業績回顧(2025年度)

- 營收與獲利創新高:2025 年合併營收達 新台幣 10.18 億元(或 3,240 萬美元),主要受惠於 CDMO 業務的持續成長。

- 每股盈餘(EPS)與股利政策:2025 年稅後 EPS 為 4.88 元。公司決議發放 4 元股利(包含 3.5 元現金股利及 0.5 元股票股利)。

- 股利發放策略:今年的股票股利略低於去年,主因是預期接下來推進臨床二期試驗需要較高的研發費用,公司在保留必要研發資金後,盡量將盈餘回饋給投資人,整體財務體質健全。

3. 未來展望與策略

- 受惠《再生醫療雙法》:法規上路後,長聖的 CAR001 與 UMSC01(用於急性心肌梗塞)在完成二期臨床試驗後,有機會申請取得五年暫時性(臨時)藥證;針對癌末或嚴重失能患者,亦可透過恩慈療法提早使用異體細胞治療,進一步擴大營收來源。

- 國際授權與市場佈局:

- 專利佈局:CAR001 已在美國、歐盟、日本、中國及台灣申請 18 件專利,其中 16 件已獲准。

- 技轉授權:目前已有多家國際大藥廠針對 CAR001、dEV-001 與 In vivo CAR-T 洽談技術授權(已簽署 NDA)。

- 海外合資與技術輸出:已在北美成立間質幹細胞合資公司;針對無法跨國運輸的自體細胞治療,計畫將整廠技術輸出至東南亞。

4. 專題報告(新業務/技術深究)

- 新世代異體 CAR-T(CAR001):

- 技術突破:傳統 CAR-T 需耗時 2-3 週客製化且要價高達 45 萬美元,CAR001 採用健康捐贈者的 Gamma Delta (γδ) T 細胞,純化比例達 97.1%,並將引發排斥的 αβ T 細胞降至 0.015% 以下,實現「隨取隨用」且無嚴重免疫排斥。

- 臨床成效:具備 HLA-G 標靶與雙特異性抗體,專攻實體腫瘤。第一期臨床資料顯示,大腸直腸癌患者腫瘤縮小 72.89%,惡性腦癌患者腫瘤縮小 82.02%,預計 2026 年 6 月完成一期臨床,2027 年完成二期。全球僅 9 家公司具備 γδ T 細胞 CAR 技術,其中能治實體腫瘤的僅有 4 家。

- 帕金森氏症外泌體療法(dEV-001):

- 利用 AI 分析鎖定多巴胺分泌細胞表面的 DAT 蛋白,將其結合至幹細胞分泌的外泌體上。dEV-001 體積極小,能輕易穿透血腦屏障(BBB),精準將生長因子遞送至受損神經元,動物實驗證實高劑量組能有效改善老鼠運動功能。

- In vivo CAR-T 體內生成技術(EXO001):

- 透過表面帶有 CD3 標靶的外泌體,在靜脈注射後會主動尋找體內的 T 細胞,並將 CAR 基因導入,直接在人體內製造出 CAR-T 細胞。此技術免去體外培養的時間與高昂成本,為下個世代的細胞治療革命性技術。

5. 問答環節(Q&A)

- Q1:異體 CAR-T 療法如何克服移植物抗宿主疾病(GVHD)及免疫排斥問題?

- A1:關鍵在於選用 γδ T 細胞。一般的 αβ T 細胞高度依賴 MHC(主要組織相容性複合體),若未經純化直接植入會引發強烈排斥;而 γδ T 細胞具備天然殺癌能力且不依賴 MHC,因此不會引發宿主免疫排斥。目前臨床病患僅出現輕微發燒,服用退燒藥即可緩解,安全性極高。

- Q2:CAR001 第 2A 期臨床預計何時獲准?後續兩個 FDA 專案的資金是否充足?

- A2:長聖在向美國 FDA 遞交申請時,是將 Phase 1 與 2A 一併送件。因此,只要 Phase 1 的五個劑量組完成並經安全委員會確認最佳劑量後,無需重新申請即可直接進入 2A 期。資金方面,公司已從盈餘中預留後續多國多中心臨床試驗所需的研發費用,目前資金足以支應。

- Q3:Phase 2A 會在美國收案嗎?預計招募多少人?未來是否計畫在取得國際授權前自行執行 Phase 2B?

- A3:Phase 2A 預計招募 27 人(涵蓋大腸直腸癌、肺癌、乳癌、腦癌),初期以台灣為主,並將申請經濟部 A+ 補助。國際大藥廠通常希望看到第一/二期的人體試驗數據後再進行技轉,長聖第一期將於 2026 年 6 月完成,屆時完整的數據將有助於推進目前的國際授權談判。

- Q4:為何第一期臨床試驗從原訂的第一季延後至 6 月完成?

- A4:主因是農曆新年期間病患住院意願較低,且第一期臨床需施打四劑,每劑皆需安排住院,在協調病患時間與病床安排上產生了約一劑的時程遞延。

免責聲明 (Disclaimer)

本文章/資料之內容僅供參考,不構成任何形式之投資建議、要約、招攬或勸誘。

文中所述之財務數據、營運狀況、預測及產業展望,皆基於公司法說會之口述內容或特定時間點之公開資訊整理而成。未來實際發展可能因總體經濟、產業環境、市場競爭等各種客觀因素變動,而與本文內容或預期有所差異。

本資料可能包含由人工智慧(AI)輔助生成或轉錄之內容,雖已力求語意通順與資訊客觀,但無法保證其完整性與絕對正確性,亦可能存在解讀上的誤差,所有數據與營運資訊應以該公司於「公開資訊觀測站」發布之正式公告為準。

投資一定有風險,金融市場具備波動性。閱聽人及投資者於進行任何投資決策前,應自行獨立判斷、審慎評估相關風險,並自負盈虧。對於任何因直接或間接使用本文資訊而造成之財務損失,本文作者、發布平台及相關資訊提供者概不負責。