我對市場報酬的理解原本限於:一段時間內跟大盤相差無幾的平均回報率。而作者約翰 · 柏格對市場報酬有更明確的解釋,其來源有三種:「初期股利收益率、盈餘成長率(兩種合併為投資報酬),以及本益比的變動(投機報酬)」,也就是說:

股票市場總報酬=投資報酬+投機報酬

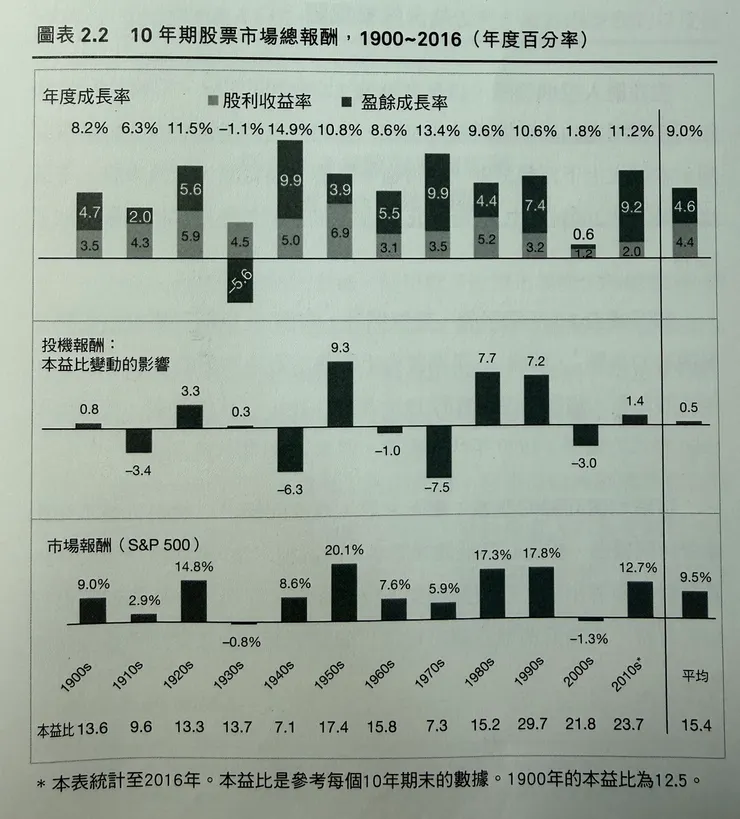

為什麼約翰 · 柏格將股票本益比變動對股價的影響列為投機報酬呢?因為本益比反映的是投資人願意為每一元盈餘支付多少代價,例如某公司在EPS固定的情況下,投資者願意花更高的價格購買該公司股票,如此就有機會推升本益比,進而拉抬股價。其溢價與企業活動並無關連,並非公司五力分析(Porter’s Five Forces)有改善,僅僅是受到投機行為影響。所以作者將投機行為形容為「預期市場」,而投資活動,則是「真實市場」。書中列舉1990年到2016年,每10年期股票市場報酬,投機報酬僅佔總獲利的0.5%如圖表2-2,「投機報酬:本益比變動的影響」最右邊顯示為0.5%。

史維德 (Fred Schwed Jr.)說:「投機指的是把小錢變大錢的嘗試,這種努力通常會失敗。 投資指的是防止大錢變小錢的嘗試,這種努力通常會成功」,約翰‧柏格對於成功的投資也有類似的定義,不是短時間內賺大錢,而是:「賺取企業未來所能提供之報酬的合理份額」。

在投機報酬難以超越投資報酬的情況下,約翰 · 柏格認為想獲取最高的淨報酬,最好的方式就是買低成本、低手續費、低周轉率(註一)的指數型基金,因為你的淨報酬等於毛報酬減掉仲介成本,也就是:淨報酬=毛報酬-仲介成本。

註一:周轉率,Turnover Rate,以年為單位,把原有持有股票賣掉,換成另一檔股票的頻率。低週轉率即為「買入並持有」(Buy and Hold)。週轉率100%表示該ETF在一年換過所有持股。

成本是時間的敵人

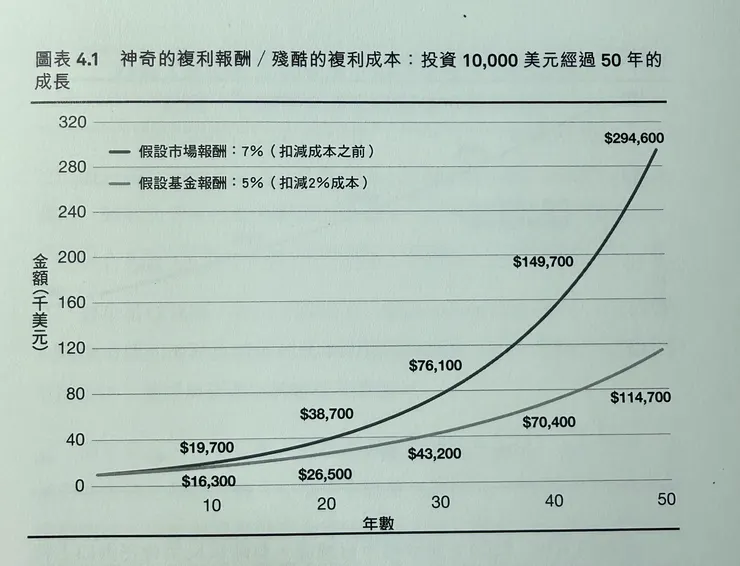

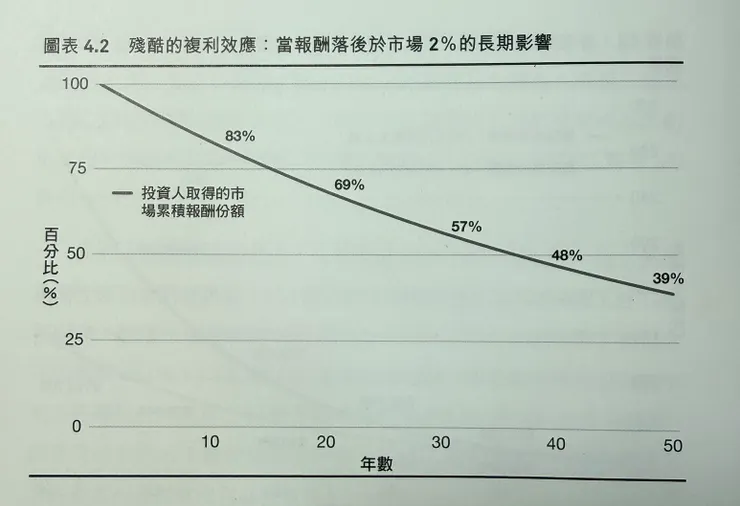

千萬不要覺得總手續費多1到2%差沒多少,約翰 · 柏格說:「談到報酬,時間是你的朋友。可是,一講到成本,時間就是你的敵人」,並在書中以股票市場總報酬平均為7%,投資總費用2%的基金作為例子,一萬美元的投資報酬,經過50年2%的「複利」折損後,原本29萬4,600美元的報酬,只剩11萬4,700美元,如圖表4-1。

2%總費用,在50年後剩11萬4,700美元,等於被經理人和相關產業抽走17萬9,896 美元,也等於失去60%的潛在報酬,如圖表4-2。

若是買先鋒指數基金(Vanguard S&P 500 ETF,VOO,約翰 · 柏格為創辦人),年度費用是0.04%,50年後終值為28萬9,137美元,總支付費用為5,433美元。

確切地說,如果選擇2%總費用,最後被抽走的獲利會是VOO的33倍。

由此約翰 · 柏格不僅強調:「指數基金應該變成你的搖錢樹,而不是變成經理人們的搖錢樹」,還引用巴菲特的4E格言:「費用(expense)與情緒(Emotion)是股票投資人(Equity investor)的最大敵人(Enemies)」

如果是台灣ETF會是如何?

讀完本書後,很好奇如果套用到台灣ETF會是如何?

- VOO:採用「流通市值加權法」(Free-Float Method),年化週轉率約2%至5%,公司的市值愈大,在 ETF 中佔的比重就愈高,市值門檻並非固定,會隨市場調整,此外公司獲利也要達一定標準才會列入。

- 0050:「公眾流通市值加權法」(Free-Float Capitalization Weighted),年化週轉率約3%至6%,追蹤市值前 50 大的龍頭企業。公眾流通市值加權法,是指扣除不打算在市場上交易的股份(例如國發基金持股),避免流動性過低,造成換股時買賣的困難。假設某公司總市值受限持股(例如閉鎖式股票)與政府合計握有 30%,則其公眾流通係數為 70%。通常流動性大於15%會被0050視為流動性合格。

- 0056:「殖利率加權」(Dividend Yield Weighted),年化週轉率約30%至50%,通常在6月與12月的第一個星期五,「預測」未來一年現金股息殖利率最高的 50 檔股票。

雖然0056有「預測」市場,不算被動ETF,且週轉率相對高,但是於台灣是和0050相對知名的ETF,所以使用Gemini回測若是從2011年初(VOO成立於2010年9月),各投入30萬元台幣(約略等於書中舉例的一萬美金)到VOO、0050和0056,領到股息立即再投入,到了2025年最後一個交易日,會變多少錢?內扣費用又各多少?由下圖可見,30萬台幣投資0056,15年後的內扣費用足以再買2張0056還有剩(2026年4月0056價格約37元至39元)。

不過我還是想補充,0056並沒有不好,付費用讓專家為你挑選可以為你打造現金流的50支標的,是非常適合年紀大且需要現金流的族群,投資是很個人化的,千萬不要別人說0056會吃你內扣費用就勉強自己投資0050,結果看到0050股價下跌很痛苦,股價上漲很想賣,如果是這樣,還不如以定存心態買0056,不需要和別人比較,只要自己抱得住的股票就是好標的。

書本資訊:

- 作者: 約翰 · 柏格(John C. Bogle)

- 譯者: 黃嘉斌

- 出版社:寰宇出版股份有限公司,2020年初版7刷