今晚,你想來點什麼東西吃?外賣App行業在歐美疫情來臨時,大家因為需要社交隔離,更少去餐廳用餐,成為了最大受惠的行業,很多被迫關門的餐廳也要靠外送來維持生意,大幅加速了外賣App行業的發展。

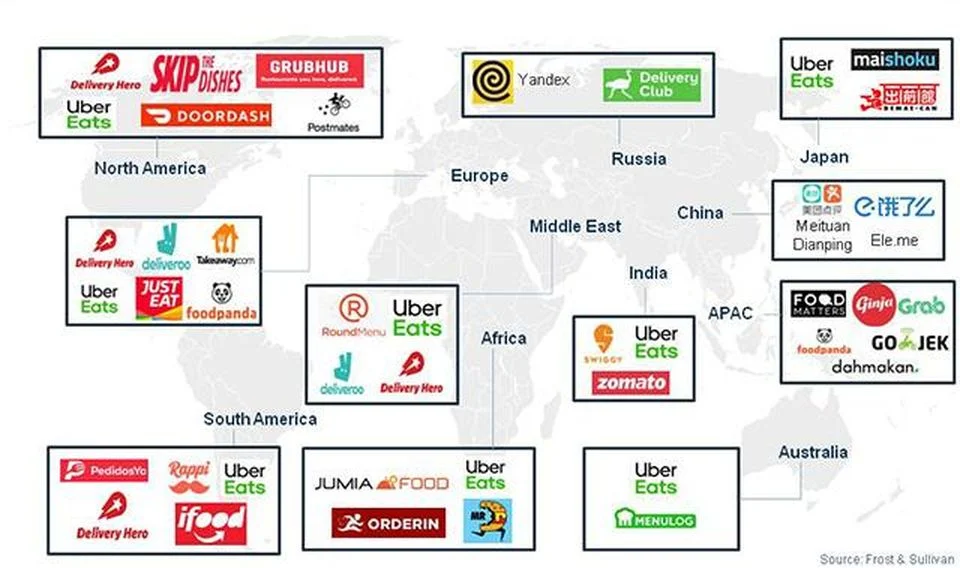

外賣作為一個串接客戶、餐廳、送餐騎手的平台,一直以來都以燒錢擴張發展業務著稱,是資本密集的行業。以外賣為主業的上市公司就包含了中國的美團、Food Panda的德國母公司Delivery Hero、美國的Grubhub和收購他的歐洲Just Eat集團。

在新創獨角獸榜上,也有非常多提供類似和相關服務的公司在榜上,像是主打雜貨的 Instacart、東南亞的叫車/Super App像是 Grab與Gojek、印度的Swiggy、zomato和英國的Deliveroo、拉美的Super App Rappi。

不同的市場各自有佔地為王的豪強,並不是牌子大就通吃。像是在美國市場,最大的外賣player不是大家耳熟能詳的Uber Eats,而是四強鼎立。包含市佔51%的龍頭Doordash、23%的Uber Eats本來想併購18%的Grubhub但失敗,之後就找上第四名市佔7%的Postmates。而目前穩坐龍頭的Doordash,如今也趁此機會,在IPO熱潮中要上市。(詳見訂閱文章:在美國外賣市場輾壓 Uber Eats 的 DoorDash 年終大型IPO)

Uber Eats 也讓原本主軸做叫車業務的Uber,在疫情期間得到了一根救命稻草,快速將業務重心轉為強打外賣。在多個市場也見到了明顯的起色,成為全球成長最快的外送平台。Uber第三季的財報也顯示外賣服務的營收超越了原本叫車服務。

如果要看外賣巨頭到底能成長成什麼樣子?到底何時能停止燒錢開始獲利。全球外賣市場競爭非常激烈的中國市場,能夠提供一些參照。我們可以看看中國外賣行業規模最大市占超過60%的龍頭:美團。

這家從團購起家的公司,他的商業模式基本上就是要打造一個,能夠囊括你吃喝玩樂的高頻率在地生活 Super App,所以他除了吃的外賣,也做到店消費、旅遊相關訂旅館酒店、叫車服務和共享單車(美團2018收購了摩拜單車)等。還包含了社區團購買菜送生鮮雜貨等。基本上業務範圍是包山包海。用戶端外商戶端他也提供了ERP、行銷、聚合收單、供應鏈等商戶支援服務。

而他的核心業務外賣及其延伸的跑腿買菜買雜貨等,是高頻使用的服務,但毛利並不高。美團是運用外賣累積的龐大活躍用戶(Q3季報顯示交易活躍用戶高達4.7億),拓展到毛利更高的到店、旅遊、酒店預訂業務。事實上在疫情來臨之前,到店、酒店和旅遊的毛利佔了美團近9成的獲利。

對美團來說,要在規模非常龐大的外賣業務上賺錢並不是難事,要提升獲利就是幾個方法:提高商家抽成、壓低騎手成本,提高配送效率。在用戶和營收規模非常龐大的情形下,只要毛利率稍微提高就會有非常顯著的獲利。

之前和大家介紹過的Baillie Gifford,也有投資美團這家公司,是他們的長期成長基金中的主要持股之一。在他們的投資美團十問中,可以理解為什麼他們會想要投資美團。

為什麼 Baillie Gifford要投資美團:

- Scale advantage 規模優勢:美團累積的大量商家、騎手以及消費者,具有網路效應,能聚集更多商家、消費者加入平台,在已經燒錢燒很兇的產業,進入門檻高。

- Delivery capability 配送能力 :擁有400萬騎手和配送大數據的即時配送基礎建設,讓美團建立了中國最大的在地(中國叫本地)按需即時配送網路,能夠配送的遠不止外賣餐點。

- 與騰訊的緊密合作:作為中國互聯網最大的流量入口,持股17.9%的騰訊是美團第一大股東,也不遺餘力將主畫面的流量導流給美團,幫助美團與其他競爭對手抗衡。

美團要如何能價值成長數倍:

- 美團成為各類線上生活服務版的阿里巴巴

- 中國服務業的線上服務滲透率有很高機率在2023年達到50%

- 美團的線上服務市占率從15%提升到30%

- Take rate變現率從11%提高到15%,產生超過1000億的營收。營業利益率12%,能產生超過100億的獲利

Baillie Gifford 對美團的公司研究十問:

1. 這家公司的營收能在五年後翻倍嗎?

可以,中國的服務市場到2023年會成長至5兆,年複合成長100%。

2.十年後整個行業和公司會是如何?

美團會成為有30%市占率的服務業新阿里巴巴。

3.這家公司的競爭優勢是什麼?

美團具有可延伸性的生態系平台,在超過100個類別的中國線上服務市場取得雙寡頭壟斷的地位。

4.這家公司的企業文化有何不同,是否適應力強?

王興是非常具有熱情且信奉長期主義看非常長期目標的CEO,會不斷挑戰美團的管理階層。

5. 客戶喜歡這家公司嗎?公司是否具社會貢獻?

Baillie Gifford寫了這句:“Always choose to do the right things for our customers and not the easy things for ourselves”

(不過美團在中國起過不少的爭議,光是商家和騎手因為被美團「吸血」聯合抵制的事件就層出不窮,不過這也是美團要提高獲利的必經之路。)

6. 公司的獲利如何?

美團的營業利益率(Operating Margin)在未來幾年會到10%-12%

7. 獲利未來會上升嗎?

會,而且有潛力會成為設計服務型電商平台商業模式的全球先驅創新者

8. 公司如何做資本配置,將錢用在哪?

美團將錢花在投資科技、R&D、雲端ERP系統和smart payment solutions。

9. 它的價值能比現在成長5倍嗎?

隨著中國服務業成長、美團的變現率成長以及維持市場的統治地位。

10.公司有什麼市場沒有預期或了解到的價值?

非中國市場沒有能夠跟美團對標的公司。

美團的風險

監管風險:在美團一步步走向行業無庸置疑的巨頭時,中國的反壟斷法相關的監管也正在展開當中,若有更嚴格的法規限制可能會降低美團的成長速度。

無法攻陷的敵人阿里巴巴:阿里目前也在加大投資旗下的餓了麼,提高補貼的力度,要讓美團在外賣戰場上不會太好過,以免美團行有餘力能持續無限擴張,威脅到到阿里巴巴太多的業務線。在有富爸爸持續支援且視作核心業務的情形之下,美團很有可能無法消滅掉餓了麼,像滴滴那樣能近乎獨佔叫車市場。

但美團王興和他的管理階層,在中國互聯網這個極度競爭的市場,已經證明自己是執行力非常強大的團隊和領導者,從團購行業的千團大戰中殺出血路,與最主要的對手大眾點評合併,又在餓了麼之後,後發先至搶佔了外賣市場主導地位,並且在攜程為主的酒店旅遊OTA業又殺出一條血路,成為市場上前兩名的競爭者,如今一步步走向包山包海的O2O在地Super App,過程基本上展現強大的地推與管理能力,在中國互聯網這個戰場上沒有僥倖。

在歐美相對比較少像美團這樣,能夠一次吃下多種市場的Super App,外賣的行業也相對專注。連Uber也是叫車軟體和外賣雙核心。

但在東南亞,像是Grab也是以叫車起家,也正在橫跨外賣、配送雜貨貨物、旅遊到店消費、搭配核心的支付功能,正成為東南亞多個市場日常生活必備的Super App。(以印尼市場為主的Gojek也是類似的Super App,最近剛好也有兩者可能要合併的新聞)

這樣的超級應用也是美團希望達成的無邊界擴張,因為真正有利可圖的,是要能夠將對手擠出市場後獨霸能相對自由定價的能力,否則就是要借用龐大的用戶將業務開拓到真正毛利較高的市場。

目前以低毛利的外賣市場而言,還沒有見到能停止燒錢、獨霸市場自由定價的王者,更有可能發展的外賣究極體,是透過大量用戶近一步開發更多賺錢業務,成為用戶生活不可或缺的存在。