Hi, layido:

也許...我們先來聊聊...什麼是風險?用一種再簡單不過的方式(或說,是我自以為的簡單不過...^^”)。到底什麼是風險?

如果我們去Google的話,可能會得到許多答案。包括:風險就是損失的機率,它的期望值就是機率乘以損失;風險就是波動的程度,波動程度小風險就小;風險係數可以是夏普值、標準差或Beta值...云云。所以...然後呢?

如果...某項投資「到頭來的最後」,「就是不會賠錢」,即使在過程中它的價值會波動,一會兒增加一會兒減少,那它到底是有風險還是沒風險?

有沒有可能?有智慧的「主動投資」(也就是去選擇個股),和有智慧的「指數化投資」(也就是被動投資正確的指數型ETF),都可以是沒有風險的呢?如果,我們把風險定義為「永久失去金錢」。答案很明顯,「它們都可以是沒有風險的。」

巴菲特、查理蒙格的投資哲學告訴我們,主動投資可以沒有風險;約翰柏格的指數化投資,更明確地證明投資的風險是不存在的(請不要誤會我,我們已經追隨巴菲特,重新定義「風險」這兩個字,永久失去金錢才叫做風險)。也就是說,以正確的方法投資,「要永久失去金錢,並不容易。」

問題在於:

- 那些人適合那種投資法?

- 所謂的「到頭來的最後」,到底是什麼時候?你何時要出場?

那些人適合那種投資法?

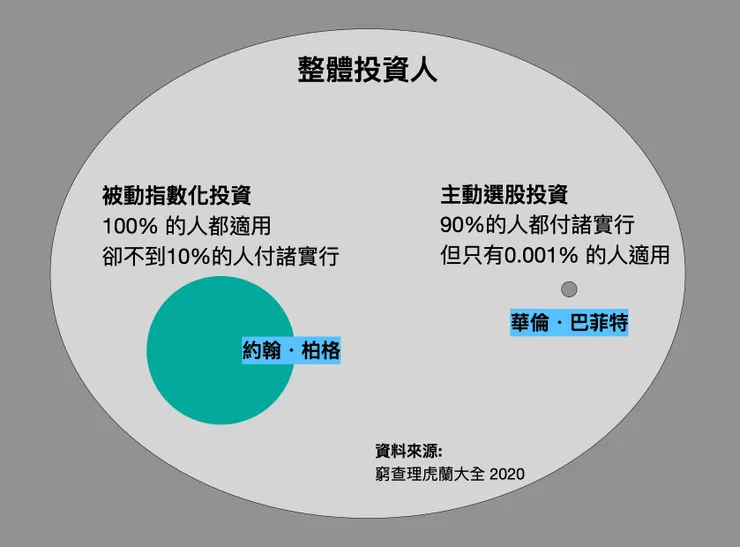

根據最新的「2020年窮查理虎蘭大全」的資料顯示,只有0.001%的人有能力,藉由了解產業生態、洞悉企業經營、評估經理人素質、分析財報數字...等等,在股價適當的時候,主動選擇並購入股票。但卻有90%的人都在投資理財的慣行思想下,被鼓勵進行主動投資,不管是以直接,或間接委託基金經理人的方式。

也就是說,大多數的人都在玩不屬於他的賽局。例如,只有少數0.001%的人有能力評估企業的優劣,並簡單藉由投資多家優質企業來降低風險。但實際上,卻是高達90%的人都在主動選股,或是投資共同基金委由基金經理人去選股。(這就有趣了,一個沒有能力選股的人,會有能力去選擇一個完全不認識的基金經理人,然後再請他去選股嗎?)

所以,對那些有能力評估股票的人來說,風險根本不存在。對那些嘗試不屬於他們賽局的投資人來說,有風險是因為他們往有風險的地方去。

所謂的「到頭來的最後」,到底是什麼時候?你何時要出場?

我們已經知道,企業會獲利,所以股市長期而言是上漲的。或正確地說,股市的總價值是一直在增加,只是因為股利分發所造成的「市值蒸發」,加上漲漲跌跌的「市場波動」,讓大多數的投資人無法明白:「股市長期而言是上漲的」這一件明顯的事實。

股市長期的報酬率在8%~10%,讓我們用一場已知結果的棒球比賽來想像一下。假設我們已知道洋基在對紅襪的比賽中,會以8比5勝出。因此計分板的結果可能如下:

讓我們回到你的問題:「只買股票,沒有買債券,這樣算風險比較大嗎?股債配置會比較好嗎?」

一般來說,股票與債券呈相反走勢,所以股債配置的目的是透過調整它們的標準差,來「降低」整體投資組合的「波動」,這裡的風險指的是「波動的風險」,也就是常見的風險定義。

因此,如果所謂的「到頭來的最後」,指的是比賽結束。也就是說,如果你決定持有股票或ETF至少10年、20年以上,甚至是終身持有。你會把這場棒球比賽打完,不會中途離場(需要錢),那沒有買債券並不會有風險。因為對我們來說,波動不是風險,反正「到頭來的最後」就是8%~10%。有些人反而會喜歡波動,例如在第5、6局時,持續投入資金。

這就是為什麼巴菲特會說:「波動並不是風險」。漫步華爾街的作者波頓.麥基爾會說:「系統性風險不是風險,而是機會」。

也就是說,如果你沒有把握,不知何時會出場,例如剛好在第5、6局要把資金抽離。或是單純地想維持資產,不讓它過度波動,好維持特定比例的固定收益,那你就可以透過股債配置,來達到降低波動,維持資產穩定的目標。

好啦,我扯了那麼多......哈))) 你問題的簡單答案,其實就是...

是,股債配置對你比較好。可以,用AOA解決一切。然後,再慢慢多再了解......^^||

至於匯差的問題,你可以套用「定期定額」的概念,分批匯出,例如每次1萬美元(或至少3千,否則匯費會佔你太多成本,或說這樣你感覺會好一點.....^^||),你自然就會取得一個平均的匯價。最後,複委託不是不行,若每次金額不要太小,沒有要賣出,就可以考慮複委託(例如國泰)。

以上,若有任何錯誤,那...就算了......^^"

謝謝你的留言。我是查理。(原文發佈於探路客 2020/9/28)