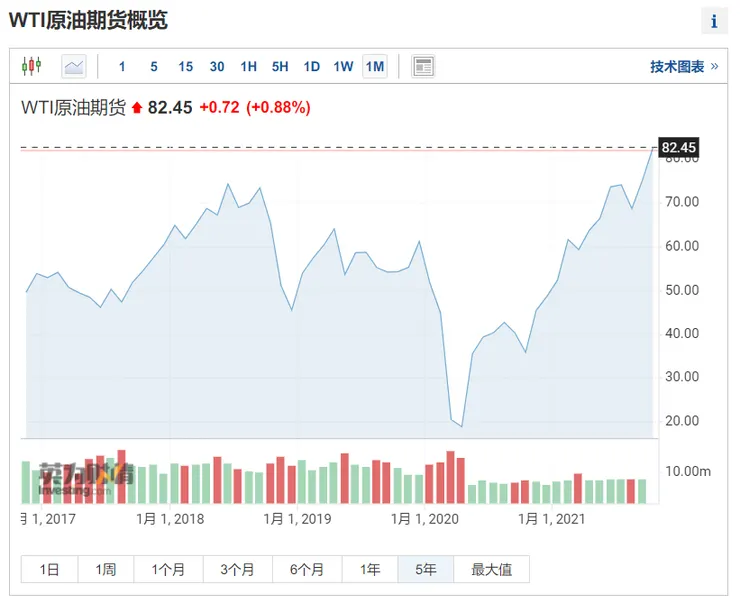

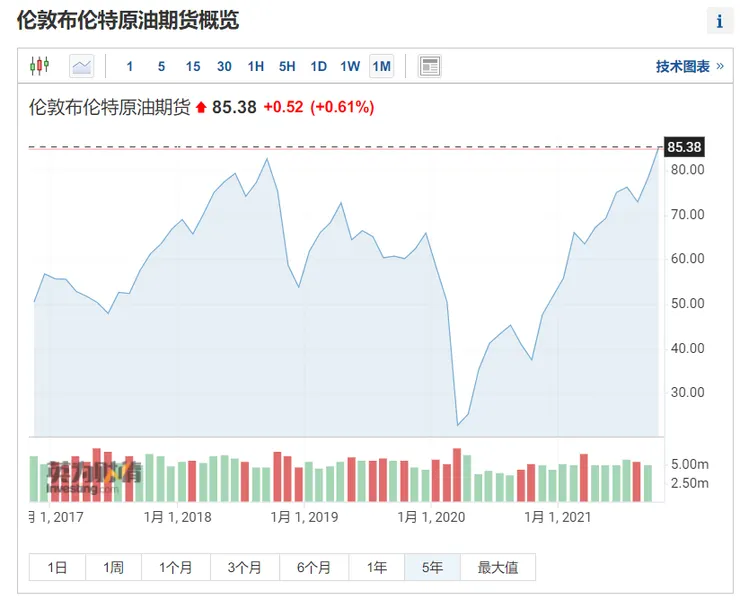

五月起由於疫情關係,學校改為遠距教學,因為我改用非同步教學,教學檔案都是趁週休時上傳教學系統,因為油價很貴,上下班期間索性就改為騎小綿羊,省下一些油錢。由於海運費、紙價等大宗物資一路飆漲,連帶的汽油價格也一路飆漲,剛剛看WTI原油與倫敦布倫特原油分別已經漲到82.53與85.40,原油價格竟然已經漲到五年的新高,臺灣的CPI年增率超過2%,幾個朋友一直問我,臺灣會不會出現輸入性通澎?

下面這兩張圖可以清楚看到,在疫情期間WTI與布倫特雙雙跌落谷底,我們享受到幾個月的低油價,然後油價逐步,而且迅速的爬升,對我們這些靠汽車通勤的上班族而言,在疫情期間很多人收入減損,加上面對高油價的費用支出,當然有些人會苦不堪言。我這麼192的大個兒,騎著一輛裝著菜籃的小綿羊,懸殊的對比只是襯托出油價真的很貴,花費當然能省就省,不是嗎?

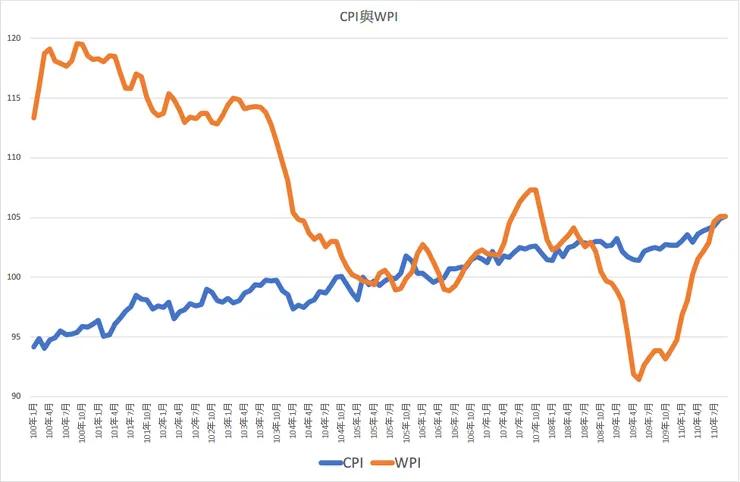

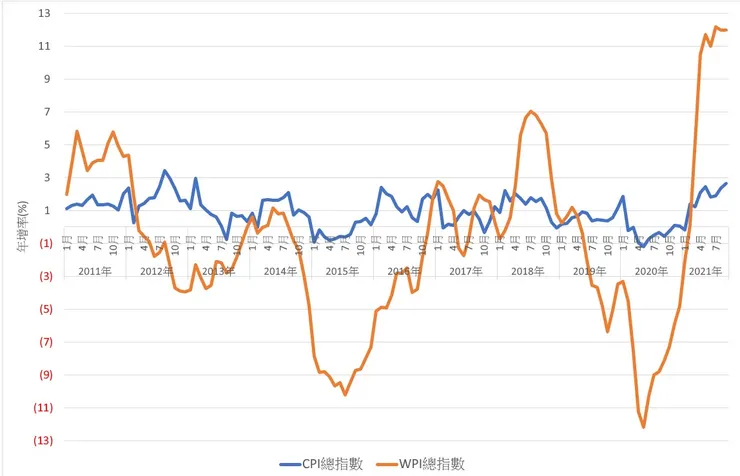

因為臺灣是海島環境,大宗物資的需求大部分還是依靠進口,是否可以就WPI與CPI之間找到一定的對應或者是因果關係?下圖是統計近十年的CPI與WPI之間的關係圖,CPI穩定的提高,但WPI則否,甚至在2020年以前,WPI還算是趨勢向下,但2020年7月以後大家會看到WPI出現大幅度的揚升。

但這個圖看起來有點奇怪,CPI與WPI之間竟然是負相關,相關係數為-0.76。

這時候大家開始回憶一下紙漿、油價、天然氣等物資都在這段時間內漲價,雖然紙價漲價與疫情沒有因果關係,是因為中國大陸不收垃圾資源進行資源回收後,塑膠原料與紙漿因為中國大陸的需求提升(因為沒有回收料可用),直接揚升了正料的價格。而疫情這段日子以來,由於國際海運費用大幅度的提升、主動元件(如晶片)等因為疫情影響,生產資源移轉至非車用電子的娛樂性與3C產品,最後導致主動元件出現大幅度的缺貨以及漲價。前陣子我請上市電子公司報價,光是價格晶片價格就漲了十倍之多,可見這波物資的漲幅,很可能是一大群灰犀牛衝過來,而不是黑天鵝!

重新處理過CPI與WPI的關係,改用年增率進行比較,如下圖所示,兩者的相關係數改變為0.605,由於WPI與CPI之間具有單向的因果關係。在劉淑敏(2013)於《中央銀行季刊》中分析指出,WPI所包含的商品價格大抵為原材料及中間產品,內銷之最終產品比重僅約二成,且不包含服務類價格;而CPI中除商品價格外,尚包括比重近五成的服務類價格,由於商品內涵及計價權數不同,導致WPI變動對CPI 的直接影響效果減弱。即是如此,根據筆者統計近十年CPI年增率對WPI年增率、內銷品、國產內銷品與進口品的相關係數高達0.6,分別為0.605、0.604、0.585與0.595,相關係數早已超過當年劉淑敏在2013年的相關係數(當年統計為0.23)。

CPI與WPI所統計的成分雖然不同,但在單向的因果上,WPI確實為CPI的領先指標,但總體上不見得看得出來,那是因為WPI所衡量的是大宗物資的採購情況,雖然可能與CPI相關,但兩者的資料可能會出現出差異,主要原因在於WPI的衡量項目中只包括財貨不包含勞務,而CPI則含括了最終的實體商品及服務商品在內。

因為CPI含括了最終的服務商品,也就造成了官方CPI與民眾對於物價感受的極大差異,且由於服務類物價民眾不容易感受,感覺上就是物價被CPI所稀釋。目前台灣納入計算CPI的項目,包括食物類(肉類、魚介、蔬菜、水果)、衣著類(成衣)、居住類(房租、水電燃氣)、交通類(油料費、交通服務費)、醫療保健類(醫療費用)、教育娛樂類(教養費用)以及雜項類(理容服務費)等7個基本分類。在CPI的分類中,不盡然能夠與WPI產生直接的對應與因果關係,但食物類、交通類、居住類等分項,確有可能產生因果關係,這也是民眾直接且容易感受到的。

最後,從訊號理論觀察,中央銀行、經濟部、主計總處與行政院對我們宣稱臺灣沒有通貨膨脹的問題,但卻成立穩定物價小組,不就指出目前的物價狀況確實處於敏感帶?

從大宗物資紛紛起漲,美國即將調升利率,加上持續的中美貿易戰,以及氣候等問題,每一種狀況看起來各自獨立,但卻又彼此關連,每一項都可能是一頭灰犀牛。當一群灰犀牛直奔而來時,政府的安慰人心之舉,無疑讓大家少了份警覺心,卻又可能因為預期心理影響,直接抬升了物價。雖然依據經濟學理論,臺灣短期的物價提高尚不足以稱之為通貨膨脹,但成本推升的通貨膨脹現象卻有可能發生(過去難有萬物齊漲的現象),政府怎能嘴巴說說而已呢?