⚠️ 投資風險聲明

本報告僅供參考,不構成任何投資建議。本文所提供之資訊與分析,係基於公開資料與歷史數據,僅供教育與研究用途。過去績效不代表未來表現。任何投資決策均應基於您自身的財務狀況、風險承受能力及投資目標,並建議諮詢專業財務顧問。

投資有風險,本報告作者與發布者對於任何因依據本報告內容所做出之投資決策所產生的損失,概不負責。投資人應自行承擔所有投資風險。

核心觀點

美光科技(Micron Technology, Inc., NASDAQ: MU)正處於由人工智慧(AI)驅動的前所未有的成長週期。憑藉其在高頻寬記憶體(HBM)市場的關鍵地位,以及AI伺服器需求帶動的記憶體產業結構性轉變,美光有望在2026財年迎來獲利高峰。儘管股價在2025年已實現超過180%的驚人漲幅,但從其遠期本益比(Forward P/E)與強勁的盈利增長預期來看,其估值仍具吸引力。然而,投資者需密切關注來自三星等對手的激烈競爭、HBM4技術的迭代風險以及記憶體市場潛在的週期性波動。

2025財年業績回顧與2026年第一季展望

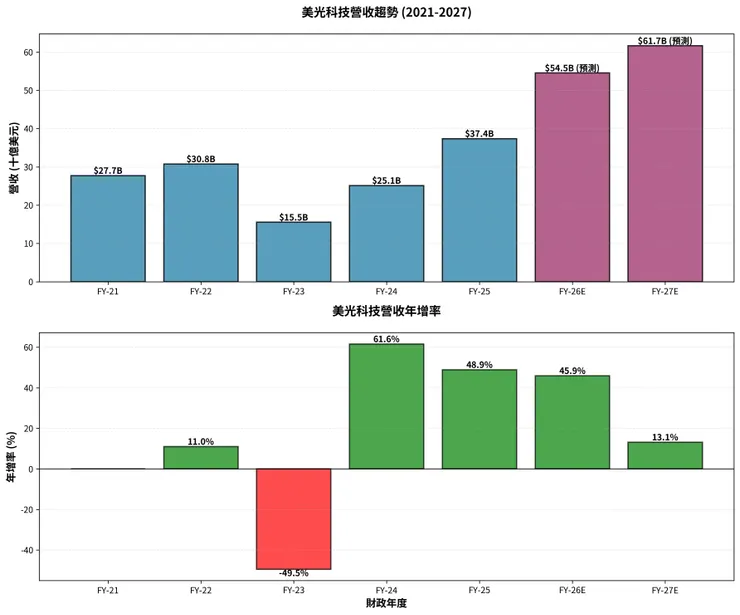

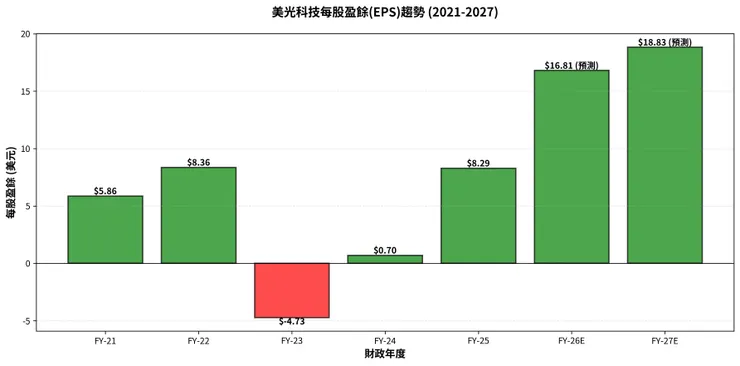

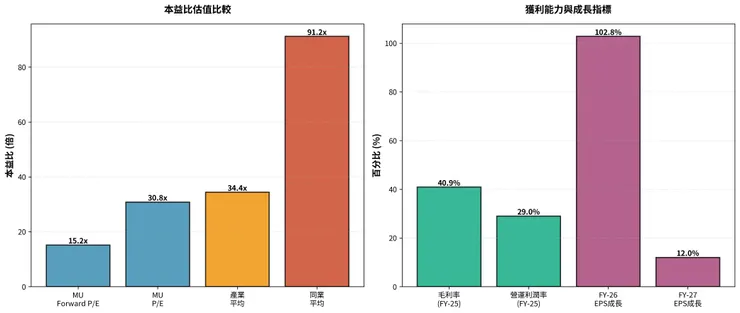

美光在2025財年取得了創紀錄的業績,為其AI轉型故事寫下完美註解。全年營收達到**$373.8億美元**,較前一年大幅成長48.9% [1]。更為關鍵的是獲利能力的顯著改善,Non-GAAP毛利率從23.7%躍升至40.9%,全年Non-GAAP每股盈餘(EPS)達到**$8.29** [1]。

這一強勁表現主要歸功於AI資料中心業務的爆發,其營收佔比已超過56%。公司成功打入NVIDIA H200 GPU供應鏈,證明其HBM3E產品的技術實力與市場認可度 [2]。

公司對2026財年第一季的展望持續強勁,預計營收將達到**$125億美元** (季增約10%),Non-GAAP毛利率更將一舉突破50%大關,達到51.5% [1]。這預示著產品組合優化與價格上漲的正面效應將在2026財年全面顯現。

營收成長與盈利能力分析

營收趨勢 (2021-2027)

美光的營收軌跡清晰地展示了記憶體產業的週期性以及AI帶來的結構性轉變。在經歷了2023財年的低谷後,公司營收在2025財年強勢反彈,並預計在2026及2027財年持續創下新高。

每股盈餘(EPS)趨勢

EPS的表現更能凸顯AI對美光獲利能力的巨大影響。分析師預期2026財年EPS將達到**$16.81**,實現超過100%的年增長,遠高於營收增速,反映出高毛利HBM產品帶來的巨大獲利彈性

2025-2027年業績展望

• 2026財年: 將是業績爆發的高峰年。在AI需求、HBM供不應求與DRAM價格上漲的多重利好下,營收與獲利有望雙雙實現高速增長,EPS預測16.81元。

• 2027財年: 增長預計將趨於正常化。市場關注點將轉向新產能的開出是否會改變供需格局,以及美光在下一代HBM4技術的競爭地位,EPS預測18.83元。

估值分析

儘管股價飆升,美光的估值指標仍顯示其具備投資吸引力。

本益比(P/E): 美光的遠期本益比(Forward P/E)約為15.2倍,不僅遠低於其超過100%的EPS增長預期,也顯著低於半導體產業平均的34.4倍 [4]。這表明市場對其未來盈利的高增長尚未完全定價,可能仍為記憶體產業的週期性風險預留了折價空間。

• 分析師目標價: 綜合29位分析師的意見,平均目標價為**$225.36**。然而,頂級分析師如摩根士丹利的Joseph Moore已將目標價上調至**$325**,看好其在AI趨勢下的長期潛力,這代表了超過30%的上漲空間 [5] [6]

未來展望與投資風險

成長動能

1. AI伺服器核心地位: AI是記憶體產業的結構性驅動力。美光作為美國唯一的HBM製造商,在地緣政治與供應鏈安全的考量下,具備獨特戰略優勢。

2. HBM市場擴張: HBM市場預計將以超過40%的年複合增長率持續擴張。美光目標在該市場佔據20%以上的份額,將是未來營收與毛利增長的核心 [2]。

3. 價格上漲週期: 受HBM排擠效應影響,DRAM供應緊張的局面預計將持續至2026年底,為美光提供了穩固的定價權 [7]。

主要風險

1. 競爭壓力: 韓國競爭對手三星與SK海力士在HBM市場同樣雄心勃勃。尤其三星正挾其龐大資本支出與技術實力積極追趕,可能在未來引發價格戰或市佔率流失 [8]。

2. 技術迭代風險: HBM4的研發與量產進度至關重要。任何技術上的延遲都可能讓美光在下一代AI晶片競爭中處於不利地位。

3. 市場需求波動: AI投資熱潮的可持續性是最大變數。一旦雲端服務巨頭縮減資本支出,可能迅速導致記憶體市場由供不應求轉為供過於求。