1. 公司概況與重點 (Company Profile & Highlights)

- 業務定位: 全球電腦周邊零組件領導大廠,核心事業涵蓋鍵盤(Keyboard)、電源(Power)及影像模組(Image)。

- 營運定調: 2026 年定調為「重質不重量」的一年,不再追求單純出貨量增長,轉而聚焦 AI PC 帶動的規格升級與單價(ASP)提升,目標全年營收成長 5-10%,挑戰重返千億大關。

- 近期亮點: 2025 年第四季因提列東莞廠區整併之一次性費用,導致單季獲利大幅低於市場預期;然 2025 全年仍繳出 EPS 9.05 元的穩健成績,且公司維持一貫的 80% 高現金股利配發率,具備強大下檔保護。

2. 主要產品/服務與特殊優勢 (Products & Unique Selling Points)

群光 2025 年營收結構為:鍵盤 35%、電源 33%、影像 25%(PC 相關應用佔比約五成)。

- 【特殊優勢 - 高單價鍵盤 (High ASP KB)】:

- 涵蓋 LED 背光、電競 (Gaming)、平板與 2-in-1 鍵盤,目前已佔整體鍵盤營收的 60%,佔公司總營收達 20%。

- 2025 全年 LED 背光 NB 鍵盤滲透率達 48%,4Q25 單季更首度突破五成(52%)。

- 【特殊優勢 - 影像模組結構優化】:

- 高毛利的 NB 相機模組佔比穩步上升(達 48%),前三季大幅成長 19%;過去佔比過半的低毛利智慧家庭產品已降至 29%,產品線成功向高階及 Edge AI 安防領域轉型。

3. 財務與營運表現 (Financial & Operational)

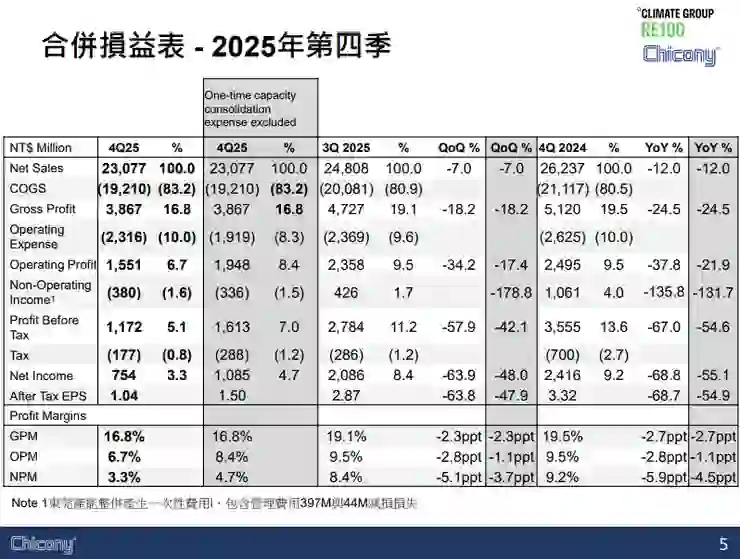

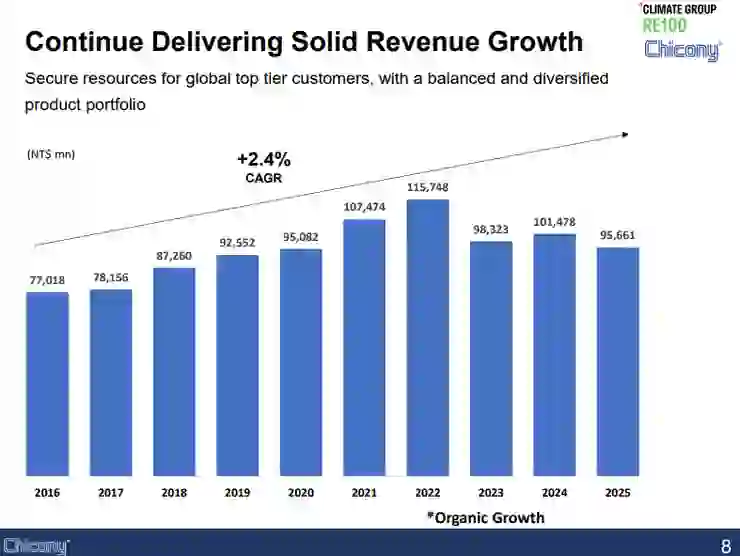

- 2025 全年表現: 營收 956.61 億元(YoY -5.7%),毛利率 18.0%,營業利益率 8.3%,全年 EPS 9.05 元。

- 2025 第四季 (4Q25) 獲利探底主因:

- 營收 230.77 億元(QoQ -7%,YoY -12%),毛利率降至 16.8%。

- 一次性費用衝擊: 因東莞租賃廠房不續租,提列員工經濟補償金與資產報廢共計 3.97 億元,導致 OPEX Ratio 異常飆升至 10%,單季 EPS 僅 1.04 元(大幅低於法人預期)。

- 2026 第一季 (1Q26) 展望:

- 營收優於預期: 受惠農曆年前客戶拉貨積極(元大報告指出其 1 月營收 77 億元,達成率優於預期),1-2 月營收達 141 億元,預估 1Q26 營收年減幅度小於 5%(季減約 6%)。

- 毛利承壓: 雖營收具支撐,但受產品組合及匯率影響,1Q26 毛利率仍有壓力,目標維持 4Q25 水準。

資料來源:2026.03月法說會簡報

4. 產業趨勢與展望 (Industry Outlook)

- PC 終端市場能見度偏低: 2026 年總體 PC 市場依然辛苦,目前 2Q26 訂單能見度相對偏低,客戶拉貨轉趨謹慎。

- AI PC 帶動零組件軍備競賽: 品牌廠將優先出貨高附加價值產品,帶動鍵盤與鏡頭模組規格強制升級。

- 記憶體缺貨的排擠效應: 上游記憶體缺貨環境下,全球前幾大 PC 品牌商能優先取得料件,群光因高度綁定一線大廠(Tier 1),出貨保障反而優於二線同業。

5. 成長動能與策略 (Growth Drivers & Strategy)

- [ASP 翻倍跳增與漲價策略]:

- AI PC 零組件溢價: 一般鍵盤 ASP 約 $4~5,導入 AI PC 規格後將躍升至**「低至中雙位數 (Low-to-Mid Double Digits)」**;客製化鏡頭模組 ASP 可從 $4~5 提升至 $7~8 以上。

- 公司正與客戶洽談調漲價格(以高 ASP 產品為主),最快將於 2Q26 季底實現。

- [泰國產能擴張紅利]: 泰國廠產能佔比將從 2025 年的 27% 提升至 2026 年的 30-35%。高階鍵盤移轉順利,且泰國廠享有免所得稅優惠(稅率從 20% 降至 15%),有助提振淨利率。

- [Edge AI 視覺轉型]: 影像事業將導入大語言模型(LLM),開發具備對話能力的安防與自動化鏡頭,預期 2026 年影像事業將呈現高個位數至雙位數成長。

6. 法人與機構評價 (Analyst Views & Valuation)

法說會後,外資與本土法人評價出現顯著分歧:- 保守派 (降評): 將評等降至「持有 (Neutral)」,理由是 4Q25 獲利低於預期,且 1Q26 雖營收較佳,但毛利率因產品組合不佳持續承壓,短期缺乏上檔催化劑。

- 樂觀派 (維持買進): 看好產品規格提升將於 2H26 穩固獲利結構。

- 市場共識: 4Q25 的獲利衰退為一次性事件,高達 80% 的配息率(隱含高殖利率)為股價提供強大支撐。

新聞報導:《科技》IDC再下修今年全球PC總銷量。研調悲觀看2026年PC市場,IDC近日再下修今年全球PC總銷售量,預估年減幅將擴大至11%以上。不過,PC產品ASP(平均售價)增長,預計推升全年度PC銷售總營收年增1.6%,量縮價揚的預測與業界看法趨於一致

7. 主要風險 (Key Risks)

- 毛利率復甦不如預期: Power (電源) 業務毛利持續衰退,成為拖累整體毛利率的最大包袱。

- 匯率波動風險: 人民幣、泰銖對台幣升值,以及台幣兌美元匯率變動,合計對 1Q26 毛利率造成約 0.5% 的負面侵蝕。

- 量能停滯風險: 若 PC 終端買氣急凍,高階 ASP 的提升恐無法完全彌補銷量下滑的營收缺口。

8. 與其他研究報告不同之處 (Key Differences of The Memo from Other Researches)

- 整合「營收超前、毛利落後」的矛盾現象: 單看元大 1 月營收報告會認為群光首季表現極佳,但結合財報分析後,本 Memo 指出「營收因提前備貨而優於預期,但毛利卻因產品組合與匯率雙重打擊而承壓」,點出財報數字背後的真實營運拉扯。

- 凸顯法人多空分歧的關鍵斷層: 深入解析巨大落差的核心原因——保守派緊盯「短期毛利率無法回升」,樂觀派押注「下半年 AI PC 帶動 ASP 翻倍的漲價效應」。這為投資人提供了更立體的判斷基準。

- 量化 AI PC 帶來的絕對價差: 將法說會中零碎的資訊整合,直接量化規格升級的暴利空間(鍵盤單價從 $4 飆升至 $10 以上),這解釋了群光為何有底氣喊出「重質不重量」的戰略轉型。

-------------------------------------------------------------------------------------------------

【免責聲明:本文僅供參考,亦不構成投資建議】

僅供資訊用途:本平台(或本文章/影片)所提供之內容僅供參考與教育用途,並不構成任何形式的投資、法律、稅務或其他專業建議。讀者在做出任何投資決策前,應自行尋求獨立專業顧問之建議。

投資風險提示:所有投資均涉及風險,過去的績效並不代表未來的表現。金融產品價格可升可跌,甚至可能變得毫無價值。在決定進行任何投資之前,請務必評估自身的財務狀況、投資經驗及風險承受能力。

資料準確性:本平台致力於提供準確且及時的資訊,但無法保證所有資訊的絕對準確性、完整性或即時性。本平台對因使用本網站資訊而導致之任何損失或損害,概不負任何賠償責任。

連結與第三方內容:本內容可能包含第三方網站的連結。本平台對該等網站的內容或準確性不負任何責任。