許多長輩擔心自己辛苦一輩子好不容易買下來的房子,該怎麼傳承給晚輩?是要趁自己意識清楚時處理,還是過世後以遺囑來處理?而以上這些差別又可能發生哪些糾紛和爭議?家家有本難念的經,若後代晚輩不和,長輩留給後代的不動產反衍生糾紛。建議趁著生前意識清楚時,預先規畫財產分配,透過遺囑、生前贈與或信託等方式,避免晚輩爭產。

從法律層面來看,處理房產移轉予後代的方法和可能的糾紛,大致有以下三種方式。

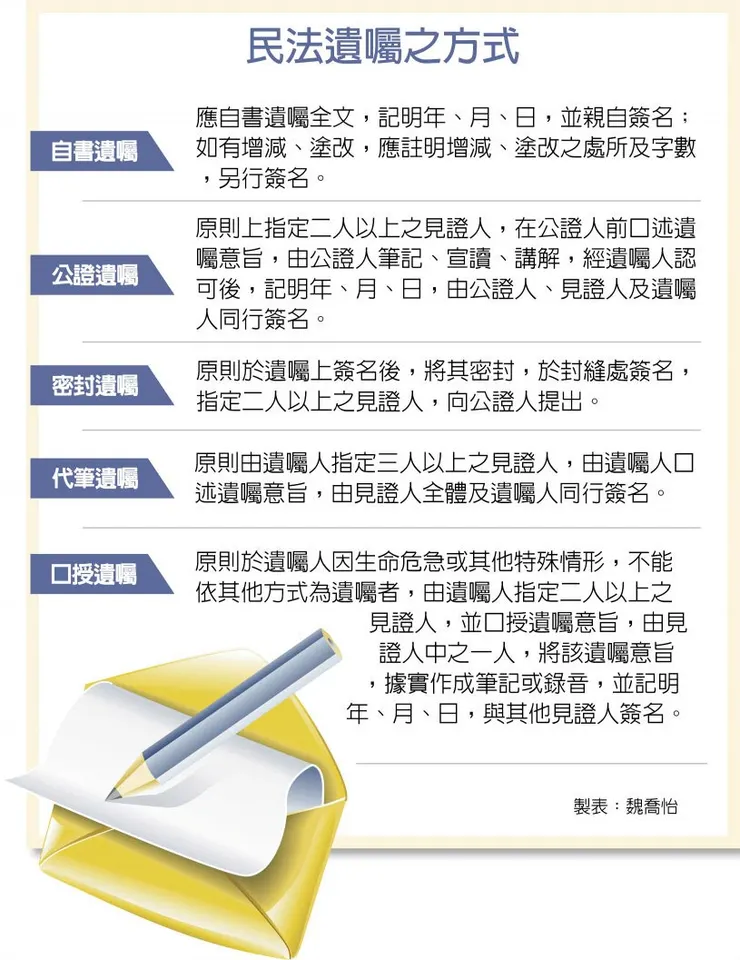

第一種方式是利用遺囑處理不動產,但要留意繼承人間因可主張特留分而常發生糾紛。所謂的特留分是指,將應繼分中的特定比例保留給各法定繼承人,即便被繼承人透過遺囑分配財產,各繼承人最少也可分得該特定比例的財產數額。

遺囑的好處在於,長輩可考慮將不動產產權集中移轉給某特定晚輩,避免遺產共有,難以處理。若是以遺囑為之,當遺產很多時,固然可以將各個財產分別歸屬給各子女,以發揮經濟效率並求其公平。例如特定不動產分給某子女,其餘財產分給其他晚輩,均為個人單獨所有。但若長輩遺產只剩下少數特定不動產或其他財產,用遺囑指定特定財產予特定繼承人繼承,或以遺贈的方式處理,則可能會衍生繼承人間特留分的糾紛;也就是沒有分到或分不夠遺產特留分的法定繼承人會主張其特留分(如《民法》第1223條第1款子女之特留分為其法定應繼分之二分之一),而易起爭訟。

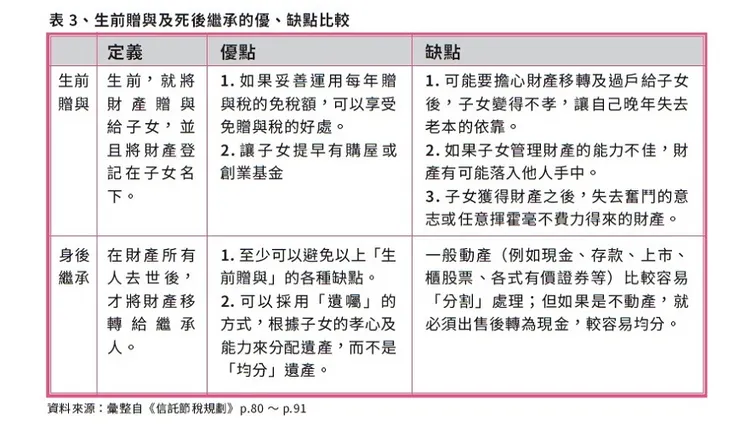

第二種方式,是利用生前贈與處理不動產。為避免長輩因失智或受騙而遭不肖晚輩設計為贈與行為,各繼承人或利害關係人宜諮詢律師或專業人士妥善利用《民法》監護宣告制度與設計相關妥適契約條款,以保護長輩的財產安全,也避免如社會新聞中常見的,長輩將不動產贈與晚輩後,反遭不肖晚輩以所有權人自居,將長輩趕出居住不動產的憾事!很多長輩擔心把財產贈與晚輩後,恐失去保障而被棄養,故需保留相當不動產處分之控制權。基於此,就生前贈與部分,長輩亦可與受贈晚輩有明白約定:其於長輩仍在世時,需承擔主要的扶養義務。若是子女棄養父母,則可依契約約定或《民法》第412條或第416條規定撤銷贈與。

另外要注意的是,如因結婚、分居或營業所為之特種贈與,法律上認為此乃事先把遺產付出去了,所以要將該贈與價額從該繼承人的應繼分中扣除,法律上稱為「歸扣」(參見《民法》第1173條)。而實務上有為了規避贈與稅,將不動產實際贈與改以買賣名義,卻無相關金流往來(即假買賣真贈與),此舉將妨害地政機關登記之確實,恐涉犯《刑法》使公務員登載不實罪,並將遭稅捐機關補稅並裁罰,得不償失。也有長輩生前以無償方式將不動產移轉登記至特定晚輩名下,長輩過世後,繼承人常會對該移轉行為是借名還是贈與起爭執,如果認定是借名,則借名人應返還該借名財產給全體繼承人作為遺產再重新分割(參見最高法院99年度台上字第1652號民事判決)。

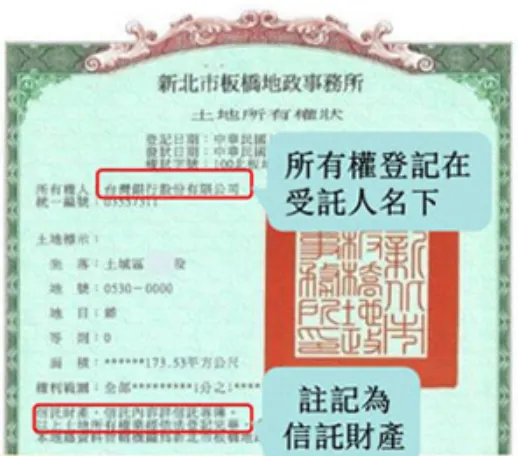

第三種方式是利用信託處理不動產。隨著國人財富增加及相關法律制度日漸健全,來自英、美等國的信託制度在國內也逐漸普遍,將不動產交付信託,由專業受託人成為不動產之受託人,不僅產權集中易於管理,長輩在世時可將不動產供長輩居住,或出租後將租金供長輩安養之用,若長輩死亡後則以扶育年幼晚輩為重,可將租金收益分配給後代,等到適當時機再分配財產,達到家族共存共榮。不過,信託為較複雜的法律關係,若不透過律師等專業人士協助設計信託關係架構,一般人難以妥善運用。而不動產信託移轉與受託人,則於委託人(長輩)死亡時,屬信託財產,而非遺產,故受託人依信託契約移轉信託財產與指定之受益人時,仍應申報繳納土地增值稅及契稅。且信託運用得當,可避免長輩遺留不動產遭部分不肖繼承人之債權人強制執行該不動產,因此損害其他無辜繼承人之利益。

長輩身故後所留下的不動產,由子女依《民法》平均繼承看似公平,卻可能因為子女意見分歧而難以有效利用。長輩實有必要在生前預先規畫以免死後留下爭議。透過遺囑可解決立遺囑人身後子女遺產分配的問題,再加上信託,不僅可安排家族資產分配及傳承,還可避免子女揮霍或遺產遭人侵占等情事,但遺囑與信託均為高度之法律專業,一般人宜多諮詢律師等專業人士,才能為周密安排,否則掛一漏萬,反而更易導致繼承人或家族晚輩間產生法律糾紛,造成家族不和。

原文網址: 劉彥君(本人)/不動產繼承眉角多 生前規畫以免家族鬩牆 | ETtoday法律新聞 | ETtoday新聞雲 https://www.ettoday.net/news/20210224/1925516.htm#ixzz74NjZgHYt