先說結論,存股並不是買了股票就不賣,而是觀察個股的本業獲利能力是否持續成長,或是當初買進的理由是否還存在,若是兩項要素都沒有,那就不要猶豫的賣掉吧。

之所以會有這種觀念上的改變,是因為我之前也是相信存股是一種買了就不需管他,輕鬆就能讓資產增加的策略。但後來我發現這種只進不出的策略只能夠緩慢增加每年的股利金流,並不能夠有效率的累積財富,以下我就以我長期存股的一檔股票舉例:

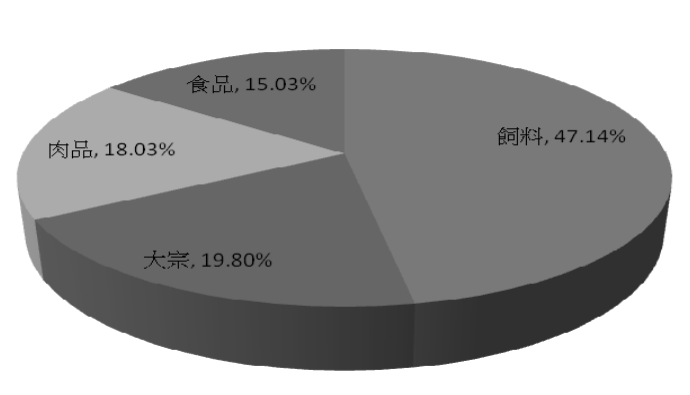

大成(1210)這家公司的本業是以銷售肉品與大宗物資為主,2021營收比例如下圖所示:

第一次買入的時間在2013年6月,當時正逢歐債風暴期間,台股的表現並不是很好,特別是台灣賴以維生的電子業。

但食品是民生必需品,是每人每天的必要的消費,營收比起買一次就可以用很久的電子商品還容易預測。

而大成是台灣肉品、油品與飼料的供應商龍頭,獲利與每年的股利股息發放也相當的穩定(年均殖利率約4.5%),因此就將大成作為一個穩健收息的資產配置,除了2015年禽流感影響以及整頓中國事業而使獲利衰退,大成的業績表現及配息也確實相當符合我的期待。

2020與2021兩年間因為許多的防疫措施、居家辦公政策以及禁止外食等規定,帶動了許多WFH的需求,因此兩年中有許多許多冷凍食品與即食食品大熱賣,貢獻了大成不少營收,加上FED的QE政策與台幣大幅升值,讓2020年的EPS創下了新高的3.99,股價也在2021年4月來到歷史最高的62.9元。

但到了2021 年Q3,疫情逐漸趨緩,各國的封控措施逐漸鬆綁,FED也在Q4開始減少購債,並在2022年開始升息。但2022年又發生了另一件重大的事件,那就是烏俄戰爭開打。

由於烏克蘭是世界上最大的糧食生產國之一,戰爭開打後這些糧食的出口受到阻礙,造成了價格上漲,於是通膨更加劇烈,而FED的升息力道跟著加強,美元也快速升值。

國際情勢的演變讓大成的優勢就此消失,雪上加霜的是,因為台灣政府介入壓低通膨,限制食品的漲幅,又讓大成的獲利受到了進一步的壓縮,而船運價格在疫情間的上漲又增加了庫存成本。

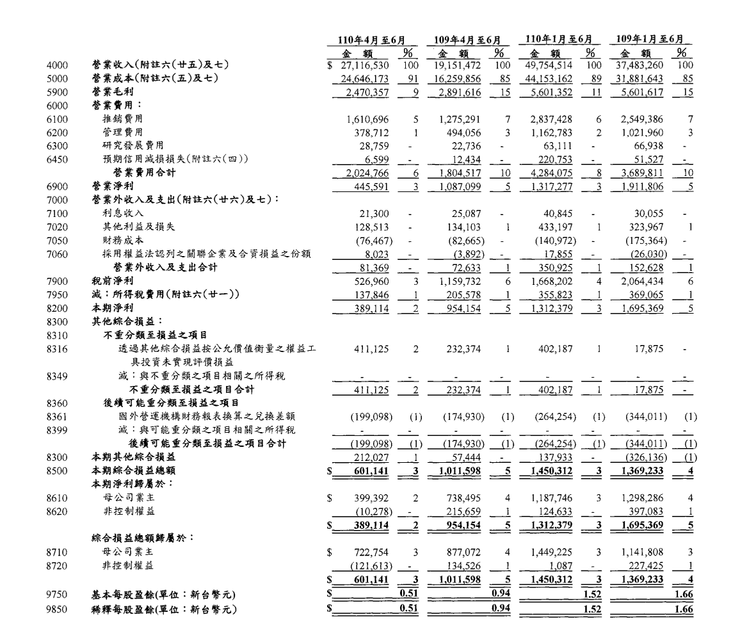

在大成2021年的半年報中,我們可以很清楚的看到,即使大成在2021 H1的營收相比2020大幅成長,但營業成本也跟著大增,使得毛利率下降了4%,淨利率也下降了2%,EPS更是從1.66下降到1.52。也就是說,大成的獲利表現其實無法支撐它的股價。

也就是說,大成的獲利表現其實無法支撐它的股價,而在除息與財報公布後,股價也是一路向下,甚至跌回了疫情前的水準。

最後我們來回顧一下文章一開頭所提到的兩點:個股的本業獲利能力是否持續成長,或是當初買進的理由是否還存在,在大成的案例中我們可以看到:

個股的本業獲利能力是否持續成長:否,利潤與EPS均下降。

當初買進的理由是否還存在:否,股價上漲但獲利沒跟上,無法維持目標殖利率。

大成是我一個『為了股息存股,而賠了價差』的失敗案例,畢竟投資的目的是為了讓整體財富增加,為了配息而錯過更好的獲利機會就本末倒置了。