【可參考臉書影片說明四周環境。】

【也可參考方格子風水堪輿說明圖】

https://vocus.cc/article/6426de79fd89780001384397

※ 以下是之前刊登研究案例資訊

※ 也針對該公司多年經營獲利起伏做財務分析探討,經營管理與市場局勢,財

務投資收益評估,沒有做全盤考量及應對策略,再大的公司,就算擁有政府的

加持,也不敵財務營運風險控管。

【一家公司的成敗影響因素很多,不能單從總公司風水環境就能直接判斷勝敗。今天僅從風水角度談風水,可從各派系統去分析,多驗證,大量的實務案例,綜合可為藉境學習。以下也從財務分析提供參考。】

有興趣的朋友可根據所學自我分析該公司在幾階段生意發展如何?

※ 最後會提供該公司各年稅前利潤和凈利潤走勢報告。

※ 每股收益與凈資產收益率報告

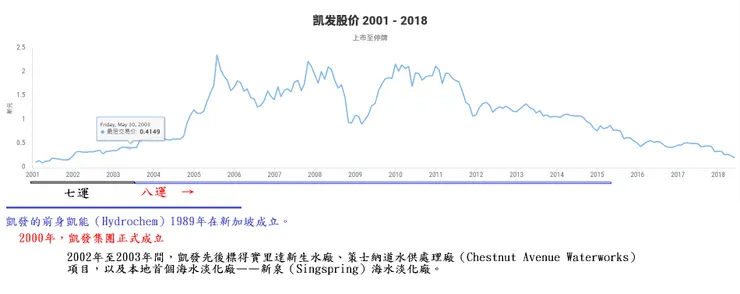

這是一家從1989(七運) 成立的一家大規模公司

負責人:女性(1961辛丑年出生新加坡)

針對提出問題先行概略回覆,詳細內容可參考以下說明,或參考以下網頁

一、在2008年-2017年生意好或壞?

● 除2012年及2016這兩年【帳面收入】增加提升外,但實質其獲

益利潤從2008 – 2017年並無增加,一路下滑。

二、在2017至2022年期間生意好或壞?

● 【2018年5月】,凱發集團與旗下五家子公司向新加坡高等法院

申請債務和業務重組。

● 新加坡公用事業局(PUB)【在2019 年5 月18 日,正式接管凱發的大泉海

水淡化廠】

● 【凱發集團卻在2021 年7 月21 日正式清盤】

● 負責人:女性(1961辛丑年出生新加坡)清盤於2021 辛丑年 乙未

月 庚午日。

三、該公司在2021年後,未來發展如何?期間生意好或壞?

● 目前已不存在

【乾山巽向兼戌辰(座山308.5度)】

完整詳細圖片說明張數太多,有興趣研究可點選方格子看大圖,有利學習分析解讀。以下網頁有詳細該公司方位環境圖。

https://vocus.cc/article/6426de79fd89780001384397

以下是該公司成立至今(就財務收益的分析)

凱發集團(Hyflux)是一家全球知名的水務企業,【成立於1989年】,【2001年在新加坡交易所上市】,核心業務為水處理和海水淡化項目的投資、建設、運營,業務範圍遍布亞洲及中東北非。

【2018年5月】,凱發集團與旗下五家子公司向新加坡高等法院申請債務和業務重組,由其經營的新加坡第二座也是最大的海水淡化廠—大泉海水淡化廠正在尋找買家。

近日,新加坡高院繼續將凱發債務償付延期至2019年8月2日,凱發正在與阿聯酋公用事業集團Utico和毛里求斯的多元策略投資基金Oyster Bay Fund進行談判,Utico和Oyster Bay Fund有望分別註資4億和5億新元。

【凱發集團卻在2021 年7 月21 日正式清盤】。

新加坡公用事業局(PUB)【在2019 年5 月18 日,正式接管凱發的大泉海水淡化廠】

https://www.shicheng.news/zh-hant/v/Alre9

是什麽原因導致了凱發的財務困境呢?以下是通過研究凱發2008—2017年的財務報表,一探究竟。

一、資產負債分析

【1.資產負債率】

2008-2016年,凱發集團資產負債率均維持在60%左右,其中2011和2014年最低,接近50%,2017年資產負債率驟然上升至72.42%。

2017年凱發總資產36.53億新元,比2016年下降4.92%;總負債26.46億新元,比2016年上升15.31%,其中非流動負債有所下降,流動負債上升57.7%。從流動負債變化看,借款從3.05億新元增加到3.52億新元,待售負債從16.9萬新元增加到5.79億新元,則負債增加主要原因在於凱發著急出售資產變現,可以推測2017年凱發已陷入財務困境。

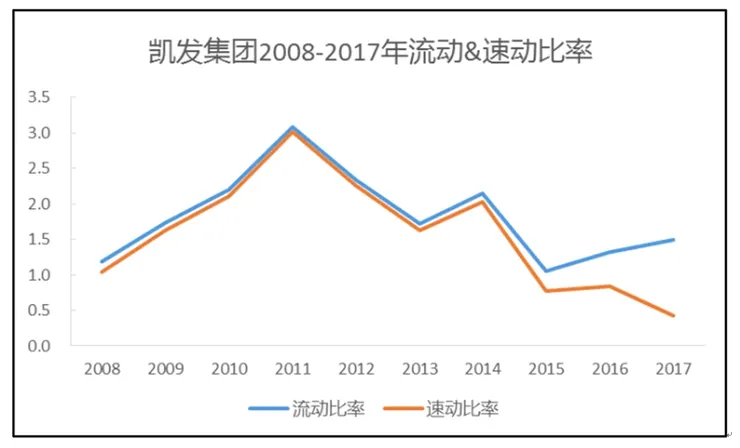

【2.流動&速動比率】

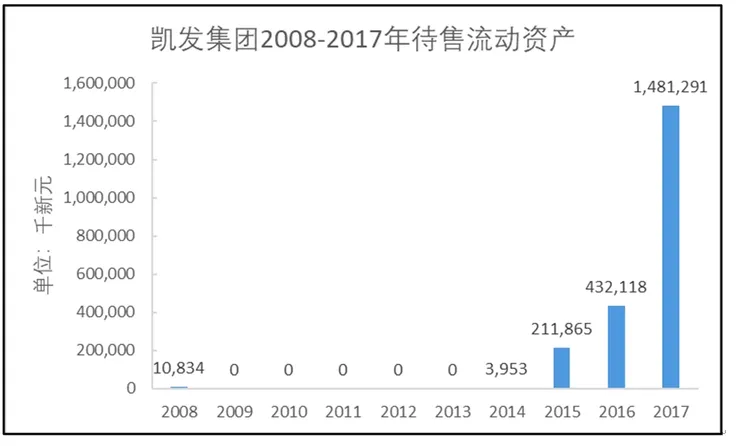

2008年至2014年,凱發流動比率和速動比率均比較接近,保持在1以上,最高超過3,與上圖資產負債率變動情況相吻合,2011年和2014年償債能力處於高點。自2015年以後,資產負債率逐年上升,同時流動比率和速動比率背離幅度越來越大,2015和2016年速動比率在1以下,2017年跌至0.5以下,償債風險巨大,主要原因在於待售流動性資產快速增加。

2015年凱發擬出售資產達到上億新元,2017年更是接近15億新元,龐大的資產出售計劃顯示凱發出現財務問題的時間至少應在2015年

二、盈利分析

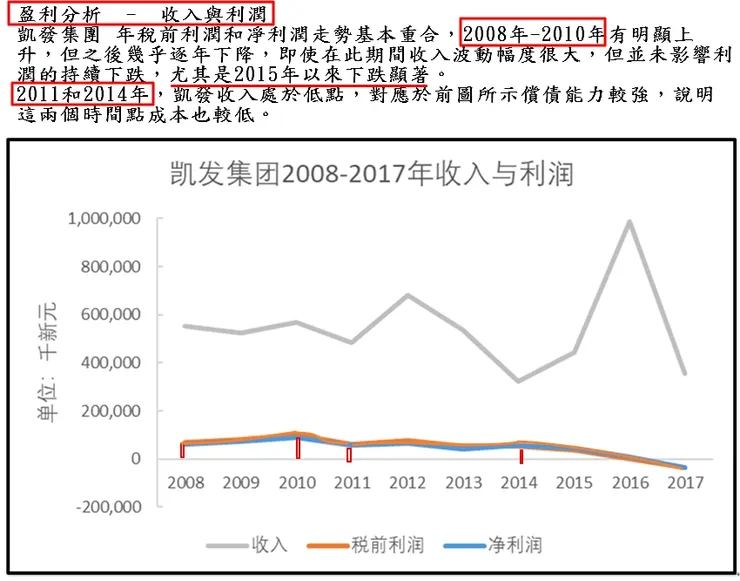

【1.收入與利潤】

凱發集團 年稅前利潤和凈利潤走勢基本重合,2008年-2010年有明顯上升,但之後幾乎逐年下降,即使在此期間收入波動幅度很大,但並未影響利潤的持續下跌,尤其是2015年以來下跌顯著。

2011和2014年,凱發收入處於低點,對應於前圖所示償債能力較強,說明這兩個時間點成本也較低。

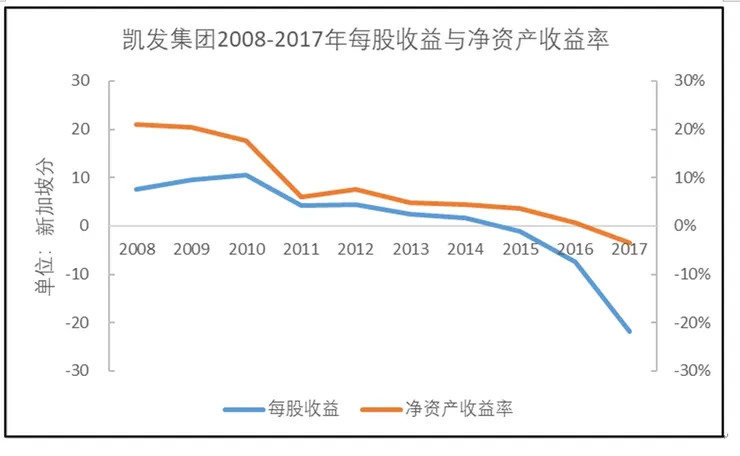

【2.每股收益與凈資產收益率】

2010年以來,凱發每股收益和凈資產收益率均處於下降趨勢中,表示企業盈利能力不斷減弱,尤其2015年之後,盈利出現惡化,股票投資價值呈現斷崖式下跌。

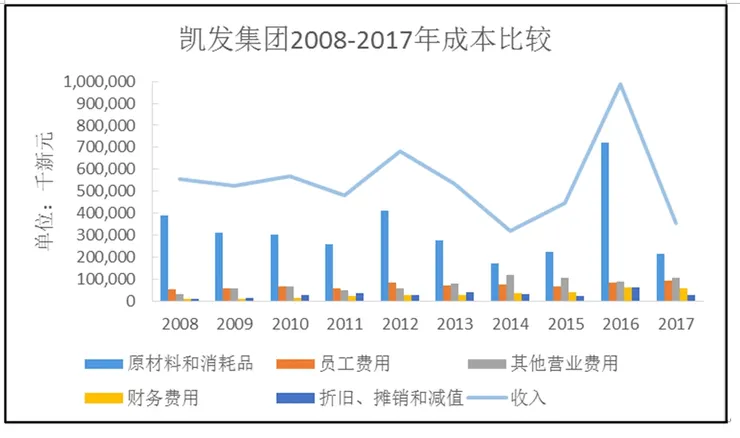

3.成本結構

凱發集團的成本主要包括原材料和消耗品、員工費用、其他營業費用、財務費用及折舊、攤銷和減值五個部分。其中原材料和消耗品成本遠高於其他成本,結合同期收入,原材料和消耗品成本與收入波動較為一致。

增長幅度最大的成本是其他營業費用,從2008年的3038.8萬新元,上漲至2017年的1.05億新元,其中2014年最高為1.2億新元。其他三項費用從大到小依次為員工費用、財務費用、折舊、攤銷和減值費用,也均逐年上升,近十年分別翻了約兩倍、五倍和三倍。

【2008-2017年凱發集團其他營業費用變動原因如下表所示:】

近幾年凱發成本上漲迅速的原因主要有五類:

一、是應收賬款壞賬準備金增加,顯示出凱發客戶違約嚴重;

二、是員工費用即用工成本增加,與市場薪酬水平有關;

三、是財務費用增加,隨著凱發業務擴大、項目增多需進行更多的融資,導致融資費用遞增;

四、是凱發國際化業務擴張,國際貨幣匯率波動劇烈,導致外幣匯兌損失增加;

五、是特定項目成本增加,即是導致凱發巨虧的大泉海水淡化廠項目。

該項目於2011年3月中標,2013年9月竣工並運營。大泉海水淡化廠本身中標價格極低,GWI資料顯示,凱發中標價僅為0.35新元/立方米,而其他競爭對手報價除一家為0.52新元/立方米外,均超過1新元/立方米。凱發的策略是,在項目現場新建一座發電廠一方面為海水淡化廠供電降低海水淡化用電成本,另一方面對外售電以彌補海水淡化收益的不足,因此發電廠總裝機容量高達411MW。

然而,大泉海水淡化廠2013年9月開始運營後,項目現場的發電廠並未及時與國家電網連接,無法為海水淡化廠供電及對外售電,直至2015年8月才完成電網連接,此期間大泉海水淡化廠產生了高額的水電費。發電廠連接國家電網後,雖使發電成本下降,但又遭遇新加坡電力需求疲軟、電價低迷,所發電量未能獲得預期收益,反而拖累整個項目巨額虧損。

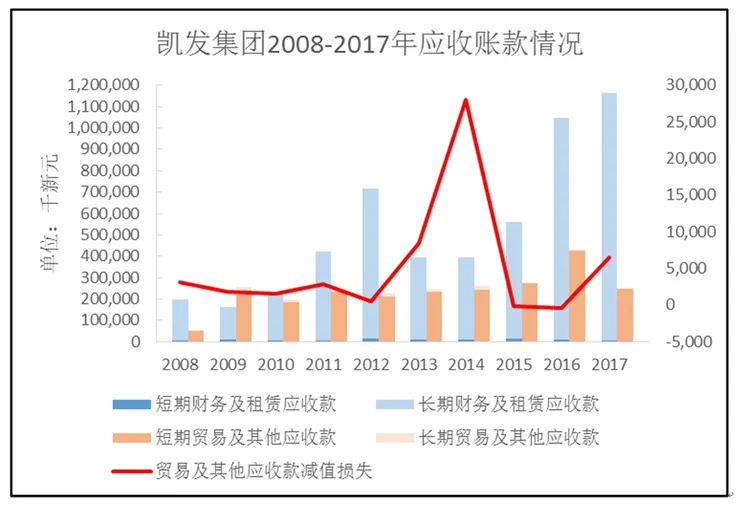

凱發應收賬款中,占據比重最大的是長期財務及租賃應收款和短期貿易及其他應收款,近十年長期財務及租賃應收款增長較快,且2016和2017均超過10億新元。就貿易及其他應收款減值損失而言,2013、2014和2017年最高,超過500萬新元,而2014年接近3000萬新元,與2013-2017年由於計提應收賬款準備金導致其他費用波動保持一致。

凱發的虧損不僅歸於大泉海水淡化廠項目的巨虧,剔除這個因素,剩余的財務指標也呈現虧損狀態,因而是由多種因素綜合導致的。

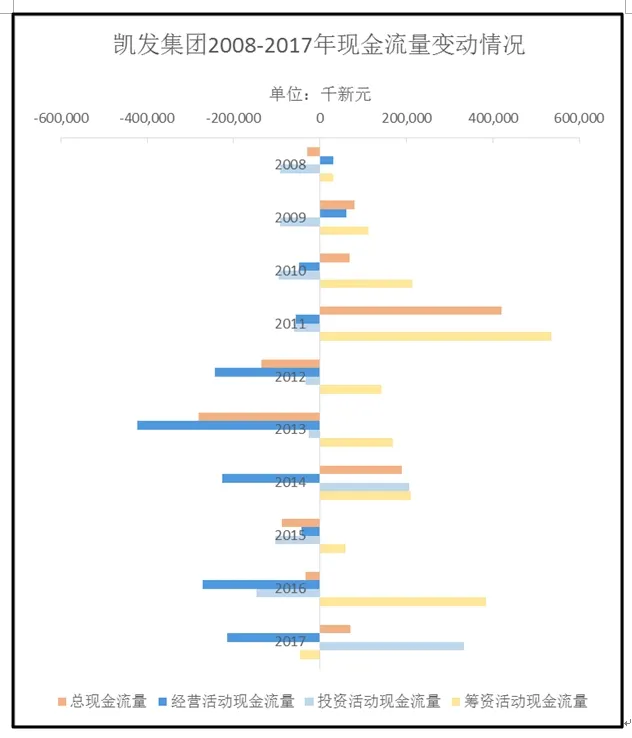

三、現金流量分析

【1.現金流量結構】

按經營活動、投資活動與籌資活動三大類劃分,總現金流量出現正值的年份為2009、2010、2011、2014和2017年;經營活動現金流量出現正值的年份僅為2008和2009年;投資活動現金流量出現正值的年份為2014和2017年;籌資活動現金流量最高為2011年,2017年出現負值。可以看出,2008和2009年凱發經營活動實現凈現金流入,但由於2008年籌資規模很小,總現金流量為負;2009年開始,凱發加大了融資力度,籌資活動現金流量於2011年達到高峰,超過5億新元,之後由於新增債務償還、企業融資放緩等原因,籌資活動現金流量有所下降,並於2017年出現負值,呈現債務危機狀態。

凱發自2011年以來投資有所放緩,投資活動現金流量出現正值的原因主要是凱發當年出售股權和設備, 而2015年和2016年投資活動現金流量出現大幅流出主要是因為重新購置股權、設備,以及2016年為參股企業提供7600多萬新元的貸款,參股企業經營可能出現問題。2017年出售參股企業獲得現金流入約1.9億新元,印證了參股企業經營困難。

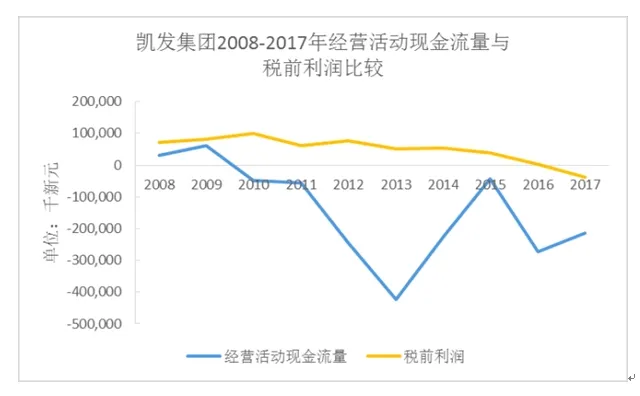

凱發經營活動現金流量除2008、2009兩年外,其余8個年度均為負值,2013年凈流出達到最高值約4.2億新元。結合同期稅前利潤,稅前利潤在2008-2016年均為正值,且不因經營現金流量劇烈波動而下降顯著,那麽凱發的經營活動是虧損的嗎?

【2.經營活動現金流量】

根據凱發財務報告,將凱發經營活動現金流量細分成兩種現金流量,調整前的經營活動現金流量(不含所得稅)與調整後的現金流量(含所得稅),調整是指由於特許經營服務項目而調整的財務應收款和無形資產,並扣除所得稅,得到的即是上節的經營活動現金流量。2008、2009和2010年未顯示調整,2010年由於貿易及其他應收款大額扣減(5300多萬新元)使得經營活動現金流量小於0,2011年-2017年調整前經營活動現金流量(不含所得稅)如下圖所示:

除2014和2017年外,其余六年調整前經營活動現金流量均為正值,而2014年加上扣減的貿易及其他應收款,也為正值,則雖然調整後的經營活動流量顯示凈流出,但並不意味著經營的虧損,而是歸因於應收款項及無形資產,形成收入確認利潤卻未收到實際的現金支付。

特許經營服務項目支付主體多為政府或政府下屬的平臺公司,印證凱發的特許經營服務項目面臨客戶違約、拖欠付款的不利局面。

四、結論

通過凱發集團的失敗案例,對於從事PPP項目尤其是海外PPP項目投資的社會資本,具有重要借鑒意義:

1. 凱發集團的大泉海水淡化廠項目,為實現水電聯動的創新商業模式挑戰,盲目擴大項目規模、提高實施難度,將一個項目操作成兩個項目,卻未維系好這兩個項目的盈利平衡,造成互相影響、雙雙虧損,產生巨虧。在一個項目劃分為多個子項目同步推進時,應保持單個子項目的盈利自平衡,建立風險隔離,避免子項目間相互關聯、影響,化繁為簡而不是雜糅混亂;

2. 客戶信用關系到PPP項目款項是否得到及時支付,若遭遇違約,形成應收賬款,計提的壞賬準備金也隨之增加,財務狀況將迅速惡化;

3. 凱發的財務困境不是在某一年突然產生的,也不是由於某一個項目產生的,而是早幾年開始就由於內外部環境等多方面因素變化綜合導致的,關鍵在於增強財務預警機制、動態跟蹤企業各項財務指標,及時采取有效措施,防患於未然。

新加坡凱發集團簡介

Hyflux Ltd (Hyflux) 是一家在新加坡證券交易所(SGX)上市的可持續發展產品和研究公司。

該公司由集團首席執行官、總裁兼董事總經理Olivia Lum於 1989 年創立。

2006 年,該公司在英國全球水資源情報組織的“全球水資源大獎”中榮獲“年度最佳水務公司”獎。[需要引用]

由於債務過多,該公司於 2020 年 11 月 19 日被新加坡法院置於司法管理(JM)之下。公司運營的控制權已移交給任命的司法經理 Hamish Alexander Christie 和 Borrelli Walsh 的 Patrick Bance。[1]公司獲准於2021年7月21日清盤。[2]

歷史

該公司最初成立於 1989 年[3],當時名為 Hydrochem (S) Pte Ltd,啟動資金為 20,000 新元,擁有三名員工,銷售水處理系統。[4] [5]

到2001年1月,凱發成為第一家在SESDAQ上市的水處理公司,並於2003年4月升級至新加坡交易所主板。[6]

2008年,集團淨利潤為5900萬新元。[7] 2016年,集團淨利潤為380萬新元。

2018年5月21日,公司股票停牌,並於次日申請法院監管重組負債及業務。[8]

2018 年 10 月 19 日,企業集團Salim Group和能源巨頭Medco Group同意向 Hyflux 提供 4 億新元的股權注資,以換取該公司清償所有債務後 60% 的股份。[9] [10] [11]

2021 年 6 月 4 日,司法管理人員在與投資者談判失敗後向新加坡法院提交了關閉公司的申請。[12]

2021 年 7 月 21 日,新加坡高等法院已批准 Hyflux 清盤並清算,其司法管理人員是其清算人

凱發集團卻在2021 年7 月21 日正式清盤。

新加坡公用事業局(PUB)在2019 年5 月18 日,正式接管凱發的大泉海水淡

化廠。

新加坡海水化淡廠債務纏身 公私營合作非萬靈丹 港府需引以為戒

香港預計在2022年落成海水化淡廠,同樣以公私營合作方式營運,港府官員應該多加警惕,避免有朝一日同陷危機。

凱發三十年浮沉錄

https://interactive.zaobao.com/2019/hyflux-troubled-waters/