【美股盤中】美國就業數據異常強勁 三大股指應聲下跌 美聯儲7月加息概率飆升至95%(Investing.com)

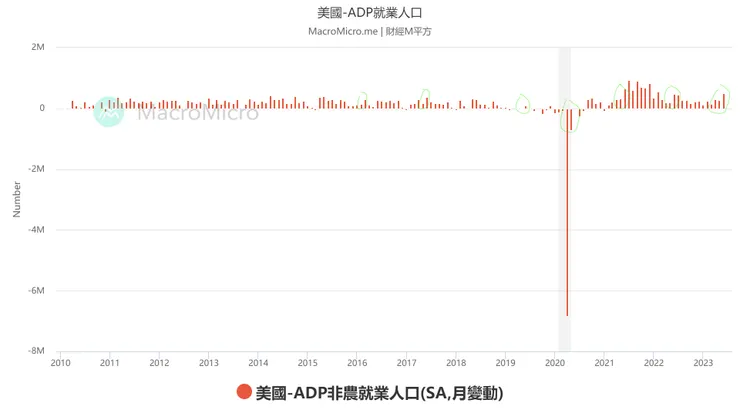

週四上午的勞動力報告的初步跡象顯示,勞動力市場仍在強勁增長。美國6月份ADP就業報告顯示,私營僱主增加了497,000個就業崗位,遠高於預期的225,000個。與此同時,從5月到6月,裁員人數下降了49%。6月份僱主裁員40,709人,這是自2022年10月以來的最低總數。

美國非官方的就業調查,俗稱「小非農」。

非農與 ADP 就業的差別:

1. 樣本佔估計母體覆蓋率:非農高達 30% 、 ADP 則為 20%,兩者皆屬於可信度很高的數據。

2. 採樣方式:美國為雙週發薪制,非農是將每月 12 日當週(須涵蓋 12 日,即 Week 2),有實際拿到薪水的民眾視為就業人口,而 ADP 則將當月有記載於企業薪資明細中的員工數量視為就業人口。

因此,當 Week 2(涵蓋 12 日當週)期間遇上暴風雪、颶風等天氣,部分服務業、營建業停工,員工未拿到薪水,非農數據就容易出現低估,而 ADP 則因統計當月資料,較不會遇上此問題。兩數據在天災特殊狀況下,常會出現分歧。(由財經M平方提供)

從上圖的綠線圓圈標記可以明顯看出,從2015年開始,有7次ADP數據在5月至6月間顯著回升。雖然從定義上來看,ADP數據應該是相當客觀的,但是從過去的紀錄來看,5月至6月間經常出現明顯的數據回升,這可能並不能完全視為客觀的現象,有可能受到季節性因素的影響。然而,我們需要注意的是,儘管可能存在季節性的變動,但統計數據的採樣方式仍是客觀的。

ADP數據如果看起來有點詭異,需要觀察更為全面的供給需求變化。

勞動市場的供給需求變化

勞動參與率可用來衡量人們參與經濟生產活動的比例,其計算公式為,勞動參與率 = 勞動力 / 民眾非機構人口。

勞動力:年齡 16 歲以上的就業、失業人口加總。

民眾非機構人口:16 歲以上人口,排除現役軍人、監牢中犯人、被限制在療養院人口。(由財經M平方提供)

美國非農空缺數:統計每月最後一天,企業於就業市場開放應聘,而且希望僱用者於 30 天內上工的職缺數量,可用於觀察就業市場勞動力緊缺的程度。

美國自主離職數:統計當月員工自主離職的數量,除了同樣可用於觀察就業市場的緊缺程度外,也可視為薪資增長的領先指標,因為自主離職者上升,通常代表著就業狀況良好、受僱者認為能夠找到薪資更好的工作。

美國招聘數:統計當月企業新增僱用員工總數,通常招聘數會在經濟復甦、成長時期不斷上升,直到就業市場緊張後才會有所趨緩。可以用於觀察就業市場的轉折,當招聘數出現明顯下降時,代表就業市場不再緊張,以及經濟有轉弱的可能。

美國非農職位空缺率 = 非農空缺數 /(非農空缺數 + 非農就業人口數)

(由財經M平方提供)

勞動參與率可被視為供應端的指標,而非農職位空缺率則可視為需求端的指標。

疫情期間,我們可以明確看到勞動參與率大幅下降,其下滑的幅度遠超過非農職位空缺率,這與文章一開始所提的情況相吻合,也就是在疫情期間有大量的勞工選擇提前退休或因疫情喪生。疫情過後,勞動參與率恢復的速度較非農職位空缺率緩慢,即便在2022年初非農職位空缺率開始反轉下滑,勞動參與率至今仍未恢復至疫情前的水準。因此,美國的勞動力市場壓力仍然相當巨大。

對於勞動力市場的供需變化的觀察是非常重要的,它能讓我們避免受到就業數據的干擾,並從更宏觀的角度去了解市場狀況,甚至可能進一步預測出經濟衰退的可能性。

勞動力缺口景氣指標

美國勞動缺口比例(Jobs-Workers Gap,JWG)=(家庭調查就業人口數 + JLOTS 職位空缺數 - 家庭調查勞動參與人口)/ 家庭調查勞動參與人口 。

「家庭調查就業人口數」與「 JLOTS 職位空缺數」可以視為勞動需求,「家庭調查勞動參與人口」可以視為勞動供給,當美國勞動缺口比率(JWG)越高,代表美國勞動力市場需求強勁、供不應求;反之,當 JWG 越低,代表美國勞動力市場需求疲弱、供過於求。

波蘭央行經濟學家 Paweł Skrzypczyński 進一步將美國勞動缺口比率(JWG)換算成勞動缺口景氣指標(Jobs-Workers Gap Business Cycle Indicator, JWGBCI)。

勞動缺口景氣指標= JWG 3 期移動平均 - JWG 過去 12 個月的最大值 Skrzypczyński 以 -0.93 ppt 作為判斷經濟衰退的門檻值,根據歷史經驗,當 JWGBCI 低於 -0.93 ppt 時,美國將陷入衰退。

註:JWG 、 JWGBCI 為財經M平方根據 Paweł Skrzypczyński (2022) 報告中提供的方法進行計算,數據隨著美國家庭就業報告與 JLOTS 同步更新。

根據波蘭央行的經濟學家所設定的閾值,當JWGBCI低於-0.93%時,美國經濟將可能進入衰退。目前的JWGBCI已經下滑到-1.03%,也就是說已經跌破了-0.93%的閾值,因此根據這個理論,我們可以推斷美國經濟正處在進入衰退的風險之中。

從1951年開始的歷史數據中,可以觀察到每當JWGBCI跌破這個虛線閾值(-0.93%)時,美國經濟每次都會進入衰退,而且無一例外。此外,還可以注意到,在每次經濟衰退之前,勞動缺口比率(JWG)通常都會出現一個高峰然後開始下滑。不久之後,經濟就會進入衰退。目前,美國的勞動缺口比率正顯示出高峰反轉向下的跡象,配合JWGBCI的閾值,可以確定美國經濟正面臨進入衰退的風險。

如果只觀察ADP數據,可能會誤以為美國經濟正在進行軟著陸。但是,如果採用更為宏觀的勞動供需數據進行觀察,就會發現實際情況可能並非如此,事實上,情況可能更為嚴重。

結論

僅透過勞動力缺口景氣指標來預測美國經濟即將陷入衰退,可能的確缺乏說服力。然而,銀行貸款標準緊縮指標以及AAA級企業債與基準利率利差的變化,都指向美國經濟將進行硬著陸。如果這兩個指標錯誤,則代表當前的美國經濟正進入一個無法以過往的歷史經驗進行解讀的階段。更嚴重的問題在於,聯準會該如何做出決策?他們的決策同樣是基於過去的數據和模型來進行未來的預測。

雖然微觀數據可能會受到許多干擾,但其變化不會與宏觀趨勢背道而馳。美國當前的經濟數據受到疫情期間的大撒幣政策影響,結果嚴重扭曲。在大撒幣所產生的家庭超額儲蓄消耗完畢之前,我們需要審慎看待美國的經濟數據。如果大撒幣能讓經濟永遠處於牛市,那麼在人類過去的3000年歷史中,這種現象早就會被發現,且會一直持續到現在。

過去一年裡,雖然出現了股市修正,但整體經濟尚未完全受到貨幣緊縮政策的影響。貨幣政策具有延遲性,其造成的影響也很難預估。從1959年開始,美國的貨幣供給一直持續增長,而在疫情爆發後,貨幣供給更是陡增,直到2022年中期,貨幣供給才明顯地反轉下滑。接下來的挑戰將會更為艱巨。

關於美股,我們需要問的是:股市是否已經將貨幣供給反轉下滑的現象納入考慮(Price In)?還是去年的下跌僅僅是對通脹的反應(Price In)?