前言~

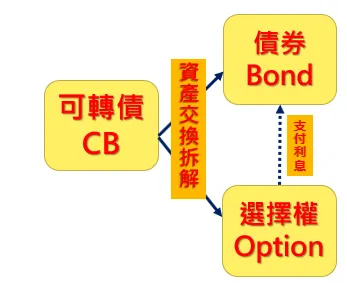

可轉換公司債資產交換選擇權(Convertible Bond Asset Swap, CBAS)是一種針對可轉換公司債(Convertible Bond, CB)進行資產拆解和再分配的金融工具。這種操作方式由券商主導,將可轉債的結構分解為兩個主要部分:「選擇權」和「固定收益」,並將這些部分分別銷售給不同需求的投資者。這樣的分拆不僅滿足了「保守型機構投資者」對「穩定收益」的需求,也為「追求高回報」的「積極型投資者」提供了「利用槓桿效應」的機會。

在CBAS的運作過程中,保守投資者通常關注固定收益部分,這部分主要吸引了大型機構如銀行、保險公司等,因為可轉債市場違約率低,這些機構可以享有較為穩定的收益;而積極投資者則專注於選擇權部分,透過支付較少的權利金,獲得較高槓桿的投資機會,從而在未來股票價格上漲中獲利。然而,選擇權的持有人也必須面對更高的風險,特別是在市場環境不利的情況下,他們可能會損失全部的權利金,也就是我們常說的吃了歸0零膏。

除了選擇權與固定收益部分的優缺點外,本文還將探討CBAS交易中可能遇到的挑戰,包括市場利率變動、債券評等的影響、以及選擇權到期日的考量。通過具體的實務案例,我們將深入分析如何計算交割金額,並評估在不同市場情境下的潛在獲利,幫助投資者在複雜的CBAS市場中做出更明智的決策,以下就讓我們開始文章的內容吧!

什麼是CBAS?

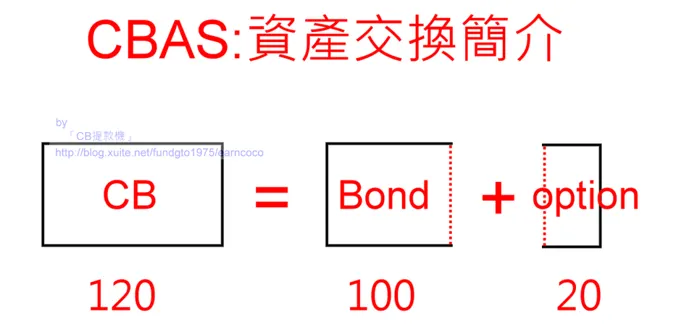

CB資產交換(Convertible Bond Asset Swap),簡稱CBAS,是以可轉換公司債(Convertible Bond, CB)為標的,券商將其拆解成選擇權及固定收益端,分售給不同需求的投資人,其中選擇權投資人付出權利金即可買入CB資產交換選擇權,為美式買權的一種,存續期間內得行使賣出(履約)權利。

可轉債的結構拆解

1. 保守投資人

領取固定收益投資人,通常是大型機構投資人。

2. 積極投資人

想賺取價差與資本利得的投資人散戶、槓桿型投資人

債券端持有人優劣勢

優點 :

- 因為市場利率低,可轉債違約率很低,所以吸引很多法人機構、銀行業、票券公司投入CBAS債券端的買家市場。

- 承作CBAS可收取高額手續費及高於定存的利息。

缺點 :

- 若對於有疑慮的公司,債券端買家有可能不買帳,因為需要承擔公司違約的風險。

- 有點像放款會釋放一個額度給配合券商,就額度內讓選擇權端客戶拆解,用完就沒有額度,等於你也沒辦法買進可轉債的選擇權。

選擇權端持有人優缺點

優點 :

- 所需付出的資金變少,所以發揮了槓桿效用以20元資金持有表彰120元價值部位的權利,槓桿6為倍(120/20)。

- 風險有限,萬一沒有履約價值或公司違約,最大損失就是選擇權變成0歸零膏。

缺點 :

- 若等待時間久或沒有履約價值,會損失所有選擇權權利金及預付的所有利息。

- 有些評等差風險高的標的會沒有選擇權額度可購買。

- 若評等差再加上無擔保的可轉債通常額度都會有限,如果被市場投資人買進持有,那該標的可能就會沒有選擇權可拆解。

- 評等不好+無擔保的可轉債拆借要支付的利息較高,有的可能年息高達4~5%,但也還比股票融資6%左右還低。

券商報價說明 :

拆解需要支付的利息_權利金(百元報價)

- 債券每張面額100元,故權利金每百元報價的價格就是需要付給債券端的利息,到提前賣回日或到期日(有的沒有提前賣回日)剩餘年期一次給付所有期間的預付利息,依照實際經過期間收取利息。

- 權利金是依據折現率&到期剩餘年期所計算出來。2.3%*1.79年=4.11(券商會優惠報價實際上不會收到滿)

- 權利金百元報價其實也就是利息的意思,必須要在交易時就先一次性的付出。

權利金百元報價到期日

- 選擇權的到期日並不是可轉債的到期日,而是以最近一次的賣回日期為選擇權的到期日。

- 而最終到期日前兩個星期也是選擇權的最後交易日,要提早把券還給借出方,最後債券持有人在到期時讓公司收回去拿回本金。

- 實務上很多選擇權的百元報價都報到提前賣回日,如果期滿都沒有轉換價值,那就看你還要不要持有到到期把最後一年的利息支付了續約就可以持有到到期,實務上有擔保一定可以續約,而無擔保如果遇到評等不好還是有可能沒有額度讓你續約的,如果你沒辦法續約,之後這檔標的卻大漲,那麽你就會很嘔,但我想這也是一個潛在的風險啊!

- 選擇權是有時間性的,會隨著時間消逝而減少權利金的價值,所以如果持有的期間漫長,標的股票都沒有上漲,那無形中就會增加損益兩平的成本,如果一年百元報價4元,沒漲沒跌,一年就會平白無故損失4元,等於1張就損失了4000元,百元報價的利息高低也是很重要考量的一環,不可不慎。

- 2022年從1月跌到10月26日這段期間發行的無擔保可轉債有近2/3都跌破100元票面價格,有的甚至跌到90-95之間更大有人在,那時後遇到的問題就是

- 不斷升息,所以無擔保折現率很多提升到4-5%,讓要進行拆解的投資人整個縮手,那時候我跟交易員聊天,她跟我說沒有遇到過那麽冷的可轉債市場,跌到都沒有人願意拆解,大家都縮手,除非選擇權是負值,然後加上百元報價一張5-10元那還可以接受,如果一張還10幾到20塊就沒有人要進行拆解了,於是我也在這個過程中學習到可轉債遇到升息時的風險,讓我在投資可轉債選擇權的時後又有了不一樣的思考空間。

- 股票跌太深,太多深度的價外,也就是低於轉換價格太多太深遠,對未來有沒有辦法回來轉換價格有了更深的疑慮,但對我而言這時反而因為還有很長的時間價值我進場買了一些很低成本的標的,最後的報酬都是好幾倍的,所以到最後做可轉債還要有一點點的逆勢思維,買在別人不敢買的時候,賣在大家在瘋狂追買的時候。

- 可轉債選擇權的交易很好玩也很有彈性,完全沒有標準答案,所以也沒有老師會告訴你怎麼做,你只能慢慢的找到屬於自己的步調,然後慢慢一步步的前進,走久了就會變成你習慣的步調,那麽你離獲利的目的就不遠了,加油!且走且學習~

可轉債選擇權CBAS報價會遇到的一些問題

- 有哪些可轉債能進行資產交換拆解,通常有擔保的可轉債都一定可以拆解,無擔保就要看信用評等跟市場的使用額度而定。

- 買進可轉債選擇權CBAS我應該支付多少利息跟加上選擇權要交割多少。

- 開戶後交易員才會每周提供報價單

- 每家券商能承作的或報價都不同

- 有些標的買進後在短時間內賣掉會收提前call回違約金。

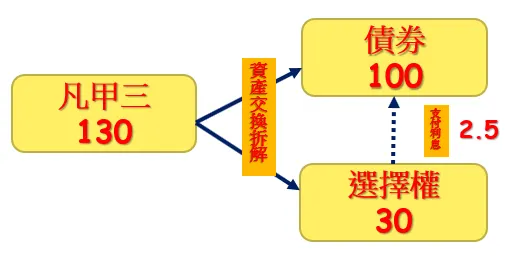

買進35263凡甲三範例說明

交割總金額計算 = (CB市價-100)+ 權利金百元報價

投資人買進一張凡甲三的選擇權時需要交割的金額為

8.5+3.92利息 =12.42*1,000=12,420元。

假設在130賣出35263凡甲三

買進可轉債選擇權CBAS跟買股票一樣,買完隔天隨時都可以賣出,端看您自己持股意願進出。