在經歷了 2020 年初的 Covid-19 疫情及 2022 年烏克蘭與俄羅斯的戰爭所引起的全球通貨膨脹之後,各國經歷了兩次全球性經濟衰退,為了抑制不斷攀升的通膨率,各國開始實施暴力升息循環,這使得投資人的資產市值在這樣的背景下持續縮水。

這幾天我突然回想起以前閱讀過的書 —— 東尼.羅賓斯 (Tony Robbins) 的《錢:7步創造終身收入》,他在書中提到了橋水基金 (Bridgewater Associates) 創辦人瑞.達利歐 (Ray Dalio) 所推出的全天候投資組合 (All-weather)。這個投資策略在達利歐本人的著作《原則》中也有所提及。簡單來說,全天候投資組合是一種適合長期持有的懶人投資法。

全天候投資組合是什麼?

全天候投資組合於 1996 年由橋水基金推出,是一種對沖基金商品。其誕生源於達利歐及他的團隊,對於不同經濟環境下,如何創造能夠因應風險並獲取穩定報酬的投資組合的研究。

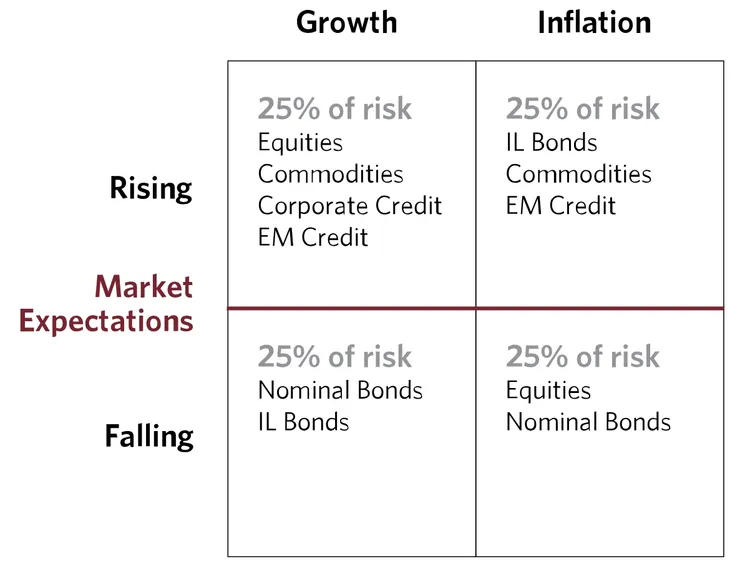

他們發現,影響資產價值的主要因素有兩個:經濟成長及通貨膨脹率。他們將這兩個因素的變化分成四個區塊,包括經濟成長、經濟衰退、通貨膨脹與通貨緊縮。在每個環境中,存在著不同的風險,並適合不同的投資類別。

Source: Bridgewater Associates

- 經濟成長 (左上):股票、大宗商品、公司信貸 (公司信用債)、新興市場 (Emerging market) 債

- 經濟衰退 (左下):固定利率債券 (公債、公司債)、通膨掛勾債券 (通膨保值債券)

- 通貨膨脹 (右上):通膨掛勾債券 (通膨保值債券)、大宗商品、新興市場 (Emerging market) 債

- 通貨緊縮 (右下):股票、固定利率債券 (公債、公司債)

全天候投資組合基於對不同經濟環境下資產類別的表現有深入理解,而創造了一個均衡且長期穩健的投資組合,確保在任何情況下都能使用這個「全天候」的資產配置。這個策略的結構不受經濟條件變化的影響,有助於減輕經濟意外事件的影響。全天候策略是被動投資的一種,不需要預測未來情況,只專注於穩定的收益。

延伸閱讀:

全天候的組成方式

達利歐建議投資人將資金分配到不同的資產類別中,包括 30% 的股票、15% 的中期公債、40% 的長期公債,以及各占 7.5% 的黃金及大宗商品。其中,長天期的債券佔比多於中期債券,可以獲得更高的收益率。

全天候投資組合資產配置

全天候的績效

根據東尼.羅賓斯在《錢:7步創造終身收入》書中的描述,他的分析團隊對全天候投資組合進行回測後得出了驚人的結果:

- 回測期間是 1984 至 2013 年

- 這段期間的年化報酬率是 9.72%

- 這個投資組合的勝率達到 86%,這段期間內只有 4 年有產生虧損且平均虧損只有 1.9%

- 2008 年金融海嘯虧損最多,大約是 -3.93%,小於當年 S&P 500 的 -37%

看到這 30 年的年化報酬率達到 9.72%,已經相當吸引人了,尤其這又是在強調降低風險的投資組合中。因此我嘗試使用這種組合架構,搭配美股 ETF 進行回測。在這過程中,我還設置了兩個對照組,分別如下:

Portfolio 1: 全天候投資組合, Portfolio 2: 100% 股票, Portfolio 3: 股債配 70 : 30

為了減少變動因素,我在投組 2 (100% 股票) 及投組 3 (股債配 70 : 30) 中使用的 ETF 與我放入全天候投組的 ETF 是一樣的。

- VOO:追蹤 S&P 500 指數,雖然不能代表美國所有上市股票,但取前 500 大市值的公司也相對具有代表性。不選同樣是追蹤 S&P 500 指數的 SPY 的原因是 VOO 的費用率較低一點點。

- IEI:選擇成交量較多,投資美國 3 到 7 年中期公債,近 5 年績效較好的 ETF。

- VGLT:選擇成交量較多,近 5 年績效較好且費用率低的 ETF。

- IAU:選擇成交量較多,近 5 年績效較好且費用率低的 ETF。

- DBA:這檔 ETF 近 5 年績效較好,但持股範圍只有農業相關的產品,像是糖、可可、活牛、黃豆等。很多人可能會直接選擇綜合型商品 ETF,對所有大宗商品進行持股配置,但這中間會重複投資貴金屬黃金,會導致黃金的比例多於 7.5%。

因為 VOO 的成立日期是在 2010/9/7,所以我從 2011 年開始進行回測,並且指定每年必須再平衡一次,配息全部再投入。如果在 2011 年投資 10,000 元,全天候投資組合與 100% 股票配置、股債配 70 : 30 的比較結果如下:

Portfolio 1: 全天候投資組合, Portfolio 2: 100% 股票, Portfolio 3: 股債配 70 : 30

最初投資本金都是 10,000 元,到 2023/7/31 的資產價值是 100% 股票配置增長最多,成長 12.97%,資產價值達到 46,400 元,股債配 70 : 30 成長率是 10.24%,全天候只有成長 5.66%。如果經過通膨率調整後的獲利金額會更少。

- 獲利由大到小排序:100% 股票配置 > 股債配 70 : 30 > 全天候投資組合

Portfolio 1: 全天候投資組合, Portfolio 2: 100% 股票, Portfolio 3: 股債配 70 : 30

要先知道的是,我回測出來的結果與羅賓斯的分析團隊計算出來的差異可能是:

- 羅賓斯沒有揭露他們的投資標的具體是哪一些,而我為求方便,是選擇投資 ETF。

- 可能受到我個人選擇 ETF 的方式而結果有所不同。

- 回測期間不一樣,羅賓斯是 1984 - 2013 年,我是 2011 - 2023 年。

在回測結果中看到這樣的差異,你可能會問,既然 100% 投入股票可以得到的效果更好,甚至一般的股債配置也優於全天候,我們為什麼還要考慮全天候的資產配置?

財經事件下的回撤結果

當我分析從 2011 到 2023 年這段時間內,三個投資組合的回撤 (drawdown) 資料時,發現經歷了多次財經事件後,通常情況下,投組 2 (100% 股票配置) 的跌幅最為嚴重。相對地,那些進行了資產配置的投資組合在市場震盪時的跌幅較為輕微。

- 回撤跌幅由小至大排序:全天候投資組合 < 股債配 70 : 30 < 100% 股票配置

Portfolio 1: 全天候投資組合, Portfolio 2: 100% 股票, Portfolio 3: 股債配 70 : 30

- Covid-19 疫情跌幅由小至大排序:全天候投資組合 < 股債配 70 : 30 < 100% 股票配置

這段時間裡,經濟的波動、全球性事件以及市場情緒的擺動,都會對投資組合的表現產生影響。那些把全部籌碼壓在股市上的人,也就是投組 2 的人,可能在市場的起伏中承受了更大的風險,導致他們的投資跌幅較大。選擇將資金分散配置的投資者,就像全天候投資組合所宣導的那樣,因為在不同資產類別之間分佈得更加均衡,減少了單一資產的風險,因此在市場下跌時受到的影響較小。

這個不只是強調了分散配置在減輕風險方面的重要性,也凸顯了全天候投資策略的優勢。這種策略可以在各種市場環境中保持相對穩定的表現,降低投資者在市場動盪時的焦慮與風險感。無論是經濟衰退、全球危機,還是其他無法預測的事件,這種策略都有助於穩定投資組合的波動。

誰適合全天候投資組合?

全天候投資組合是任何人都可以使用的投資風格,尤其適合那些追求穩健長期增長且不願花費大量時間於投資決策的投資人。

- 保守型投資者:如果你偏向保守的投資,希望降低風險並穩健增值,全天候投資組合的分散配置與穩定收益可能非常適合你。

- 長期投資者:全天候投資組合是一個長期的策略,更適合那些有耐心並希望透過時間的累積來實現財富增長的投資人。

- 忙碌的專業人士:如果你的時間有限,無法每天追蹤市場變化,不想花費大量時間研究投資市場及各種金融工具,但仍希望有一個有效的投資策略,全天候投資組合提供了不需要頻繁交易的選項。

- 抓不準進出場時機:許多投資人常常搞不清楚何時該進場或出場,全天候投資組合提供了根據經濟環境進行分散配置的策略,避免了這種難題。

- 退休計劃:對於那些希望在退休後保持資產穩定增長以滿足生活開支的投資人,全天候投資組合可以提供一種相對低風險的選擇。

需要注意的是,儘管全天候投資組合適合廣泛的投資人,但每個人的情況與目標都有所不同。在決定是否採用全天候投資策略之前,最好考慮自己的投資目標、風險承受能力和財務狀況,並可能諮詢專業的財務顧問以獲取更個性化的建議。

延伸閱讀:

希望這篇文章對你有所幫助。如果你想了解更多投資理財與自我成長的知識,請點擊追蹤,避免錯過任何資訊與限時免費活動!

免責聲明:

本文僅供參考與一般資訊之用途,並不構成任何投資建議或者財務專業意見。投資行為涉及風險,可能導致本金損失,讀者應自行進行充分的研究及專業評估,並據此做出投資決策。在做出任何投資之前,建議讀者諮詢專業的投資諮詢顧問或者理財專家,以確保自身情況與風險承受能力符合相關投資方案。

本文所提及的投資產品或公司僅為舉例之用,並不代表作者對其優劣的評價或推薦。投資者應詳細閱讀相關的基金招募說明書、計畫書、公開說明書等文件,了解相關投資風險,並據此做出明智的投資決策。

作者與平台不對讀者根據本文內容進行的任何投資行為所造成的損失負責,投資者應自行承擔投資風險,並獨立判斷投資方案的適合性。若對投資有任何疑慮,建議請尋求專業的投資諮詢。