前言:

首先感謝各位讀者的閱讀,重申阿嘉不是什麼厲害的「投資達人」,只是對於投資研究有相當的熱誠,當然若是能夠藉此投資獲利,那當然更好。但看到近期阿嘉追蹤的個股,皆相當逆風,所以不要看到阿嘉發報告,就無腦跟單呀!投資還是要有自己的判斷,這條路才能走得長久。

報告個股 VS 0050;來源:Google

*運動休閒

上篇文章已經大致說明我的觀點,而阿嘉也告訴各位中國經濟不好,但基期低是絕對因素,“或有”投資機會。

但持續追蹤後,發現不確定因素越來越高,主要原因在於中國房市「爛尾樓」問題越演越烈,可以想見中國購屋者在資產大幅縮水下,將導致民眾消費力銳減,影響整體經濟復甦時辰。

因此我認為雖然庫存去化是往正向發展,但中國總體經濟不好,我想中國這條巨龍感冒,全世界也會跟著打噴嚏的!

而如果是考慮到要投資中概相關個股,更是賭一個中國經濟不知道何時才能迎來轉機,重點是中國政府宏觀調控很難判斷,所以此刻或許先避開相關個股,可能會是比較明智的作法。

不過我們還是來看看上篇文章提到的鞋材業者—

百和(9938)

阿嘉的邏輯是,製鞋業復甦訊號,可能會從上游鞋材業者看到拉貨狀況,而百和在“眾”品牌客戶中具相當的產業地位,我認為可望受惠復甦。

針對百和產業地位方面,公司於年報中說:

目前同業競爭中,雖然相關廠商林立,但因各廠商相關產品、製程或佈局不完整,故大皆是單項產品競爭態勢,且品質規模良莠不齊,缺乏與各品牌客戶協同合作之能力。而本公司之各項製程完整且產品品項多樣化,可提供客戶一次購足之全方位服務,實非同業所能比擬,因此在競爭態勢上有卓越優勢。

想見以公司的研發能力,百和是很難被取代的,從年報中公司每年研發經費及申請專利數可見一斑。

但弔詭的是,既然百和具鞋材廠領導地位,反觀同為鞋材業者的—南寶(4766),可以看到近期的股價走勢創了歷年新高,到200元新天價!而百和呢?則跌至新低。

來源:Google

調研相關報導,題材面就如同阿嘉所說南寶受惠製鞋業復甦的“第一棒”!公司為 NIKE 及 Adidas 主要的鞋膠供應商,上半年N及A牌庫存去化得不錯,公司受惠產業復甦拉貨。

好吧!那百和到底怎麼了?怎麼卻是不一樣的風景?我認為主要兩點,第一、百和有中國房地產事業,鐵定會受到中國房市影響。

看到下表,雖然百和的房地產事業均已過了交屋高峰期、合約負債遞減,但剩下的「待售房地」不清楚是否能夠完銷,就算可以,是否也會降價求售呢?

自行彙整

來源:百和季報

據報導,近期香港首富李嘉誠樓房7折求售新聞,震撼香港地產。

百和資本額29.8億,換算「待售房地」貢獻每股淨值約7.3元,公司最新每股淨值為37.7元,我認為房市不佳,恐會讓公司淨值下調。

若不看淨值,從獲利貢獻來看,看到下圖房地產事業過往約佔公司營收10%,過去每年貢獻EPS約1塊錢,帳上目前仍有餘屋待售,今年面臨房市急凍,肯定會影響今年獲利的。

來源:百和法說會

第二個原因,百和近年積極增加東南亞產能,主要是「越南百宏」廠,該廠產品為「針織經編緹花」布,此產品對於公司來說相當重要,為鞋材「主料」產品;有別其他織帶產品屬於傳統「輔料」,就好比打入製鞋業“一階”供應鏈的概念,是客戶對公司研發能力的肯定。

然而該廠仍未脫離虧損,集團整體稼動率下滑下,加上資本支出帶來高額折舊,因此百和2023H1財報相當難看;看到下圖2022年資本支出創新高,但2023上半年營收僅57億元,折舊費用佔營收比從7%上升至12%,故導致毛利率下滑。

自行彙整

綜上,我想這也就是百和股價承壓的原因,房地產待售疑慮、新廠稼動率低、折舊費用提高等。

但運動鞋市場不是都調高展望了嗎?對呀!是調高沒錯,但像是 Adidas 其實是從估“高”個位數衰退變成“低”個位數衰退,2023年還是估衰退的呀!

上篇文章也有告訴讀者,庫存去化正開始邁向復甦中,但我這裡須再強調一點,產業復甦是“漸進的”過程,不是“一覺醒來”就轉好那麼簡單!這點絕對要注意。

而上次文章唯獨沒有追蹤到北美運動零售商 Foot Locker Inc(FL) 的看法,公司終於在北美時間8月23日召開電話會議,表示:「7月和8月的預訂趨勢比預期的返校季要弱一些,客戶面臨的壓力更多地偏向於可自由支配支出的壓力,因此人們對價格更加敏感。」

以下(來源:財報狗法說會逐字稿),電話會議內容更表示「業績減速」並調降「全年預期」:

Now turning to 2Q results. Starting with revenues. Our total sales fell by 9.9% on a comp decline of 9.4% at the lower end of our outlook of down high single digits. By month, May comps were down low double digits; June, down high single digits; and July, down in the low double-digit range again. While our launch calendar improved in July, our nonlaunch business decelerated as we approached back-to-school.

現在轉向第二季度的業績。從收入開始。我們的總銷售額下降了 9.9%,而公司銷售額下降了 9.4%,處於我們預期的高個位數下降的下限。按月來看,5 月份的比較下降了兩位數的低位;六月,下降高個位數; 7 月份,再次下降至兩位數的低位。雖然我們的發布日曆在 7 月份有所改善,但隨著返校臨近,我們的非發佈業務減速了。

Moving on to our outlook for the rest of the year. Given our July exit rate and softness that is continuing into August, we are lowering our full year expectations. For the year, including the extra week, we are lowering our guidance for non-GAAP EPS to the range of $1.30 to $1.50, down from our prior range of $2 to $2.25.

繼續我們對今年剩餘時間的展望。鑑於我們 7 月份的退出率以及持續到 8 月份的疲軟狀態,我們正在降低全年預期。對於今年,包括額外的一周,我們將非 GAAP 每股收益指引從之前的 2 美元至 2.25 美元下調至 1.30 美元至 1.50 美元。

所以我認為要看製鞋業復甦,還是要到明年上半年會是比較好的時機,針對這點我的看法沒有變過。

而現在還不清楚究竟市場會殺到哪裡,我想重要的觀察指標就是下半年消費旺季好壞,這也將為明年復甦打好基礎;另一方面,但是中國房市真的再這樣下去的話,我想也會延後整體消費市場復甦力道,畢竟品牌端也相當看重中國市場。

最後看到下圖,彙整各品牌業者過去年度下半年消費旺季(紅框)營收皆有明顯增溫。所以就看2023下半年狀況如何,再來做判斷了!

自行彙整

再來我們看到—

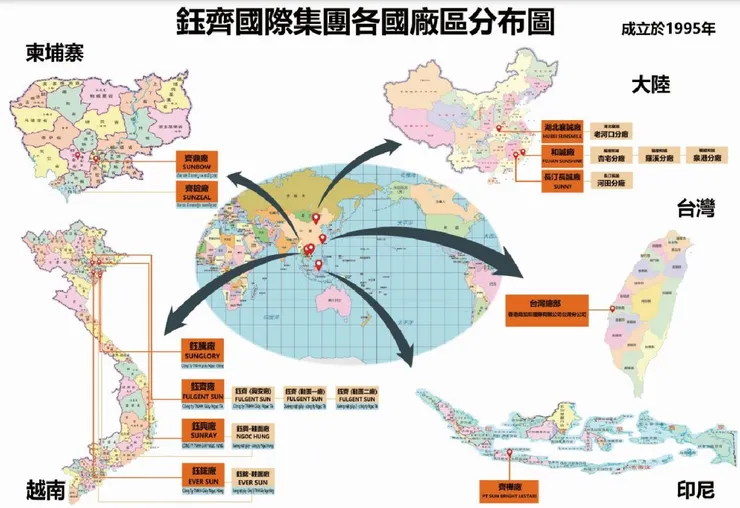

鈺齊-KY(9802)

過去文章提到產能的成長帶動營收成長,而公司也於近期法說會公布投資計畫,主要是暫緩印尼廠,但是越南會有新廠投資—鈺騰廠,公司表示產能會比印尼廠早開出,印尼廠要有產能開出則是要到2024Q4以後,而鈺騰廠將成為集團越南第三大廠。

來源:鈺齊法說會

自行彙整

另外,還有柬埔寨—齊錠廠,這部分公司未透露相關細節,必須再跟公司確認;而阿嘉認為,對於公司未來成長,主要必須追蹤公司擴廠的執行力度,這也反映出公司對未來景氣的信心程度。

不過看到公司2023Q2季報,資本支出似乎出現減少跡象,看來公司開始傾向保守,我想這也是要再跟公司確認的地方!

來源:鈺齊季報

但阿嘉對於鈺齊“長期”看法不變,看到下表,產能的成長帶動公司營收的成長,只要公司願意持續擴廠,營收成長也是指日可待;我還是認為未來迎接復甦後,有產能的業者也將受惠最大。

自行彙整

接續,我們看到不久前發佈報告的—

拓凱(4536)

更新近期資訊,主要就是鏈條廠龍頭—桂盟(5306),召開法說會;而公司表示零組件廠復甦會滯後組車廠,但看到高階市場需求仍然不錯。

阿嘉認為,其實產業邏輯就跟製鞋業一樣,所以追蹤下游品牌廠巨大及美利達的業績,會是產業領先指標,總之緊盯營收及庫存就對了!

但美利達在近期的法人訪談表示:

2023上半年毛利率優於市場預期,主要兩個原因,第一是已實現銷貨利益回沖,這部分影響毛利率約2%,其次為中國內銷加上歐洲銷售第二季表現良好,對毛利率有一定正面貢獻。

那麼我對於今年Q2美利達及拓凱毛利率仍能上升就會有點疑慮了!若是毛利回沖,那麼其實高階車款的銷售佔比,就沒有想像中賣得那麼好囉?(純屬猜測)

但美利達仍說高階車還是賣得不錯,中國內銷也帶動庫存去化;另據報導法人表示,SBC有部分高階車款仍供不應求,因此第四季有機會追加訂單。

所以基本上我還是維持我的看法,短期市場回調我無法掌握,但高階車款的消費族群或許也較不受消費緊縮影響,且對於職業運動員來說“全碳纖”更是場軍備競賽,所以我會維持對於拓凱看法不變;整體產業復甦吃的到,專業玩家也吃的到。

毛利額比較;來源:財報狗

回頭來說,看到上圖,美利達及拓凱毛利亦步亦趨,若是美利達不好、拓凱一樣也不會好;而下圖,美利達庫存於Q2開始轉趨向下,慢於巨大一個季度,我認為再觀察一季,或許就會有比較清楚的趨勢了。(說什麼鬼話,下半年是財報空窗期耶!我想這也將增加判斷難度。)

美利達財報;來源:財報狗

不過阿嘉本來對拓凱就是估保守啦!且拓凱產業分散,受產業景氣影響反而不會那麼巨大就是。

#小結

運動休閒產業其實有「景氣循環」的特性,而每四年都會有一次「奧運循環」,帶動整體市場熱度;我想,投資重點就在於「商品循環谷底」時佈局,雖然我也不清楚是不是此時此刻,但我知道絕對不是明年奧運會開始之時。其實我私心認為,今年越爛、明年越有機會不是嗎?

*印刷電路板(泰鼎-KY)

PCB產業南進趨勢明確我就不多說,主要針對泰鼎近期表現補充一點看法,該標的也是阿嘉投組回調最多的一擋(淌血中...),所以我才說我不是什麼投資達人呀!也是會看錯的。

看到同業比較,近期漲勢淒厲當數健鼎(3044)及定穎投控(3715),尤其定穎遽然漲了快兩倍了!

來源:Google

要說他們的故事的話,健鼎受惠車用外,近期熱度在於搭上AI伺服器題材;而定穎投控,則是純受惠“車用板”出貨。

反觀泰國投資熱潮,這個題材主要在於PCB“設備廠”,而本地製造的泰鼎(4927)及敬鵬(2355)則相對溫吞。

好吧!開始來談談泰鼎-KY,我還真的想幫公司喊冤,其實公司基本面並沒有變差,主要在於新廠稼動不足及折舊費用大增緣故。

首先,我們看到「資本支出佔營收比」,泰鼎早同業幾年即提高泰國廠資本支出,定穎反而還只是開始而已,新廠都還沒有蓋好呢!更遑論泰國廠量產。

自行彙整

再看到「折舊佔營收比」,泰鼎幾乎增加了3%。咦?!但是健鼎及定穎不也增加不少嗎?

自行彙整

這點看到相關報導,主要在於泰鼎稼動率不足;健鼎及定穎稼動率皆高達九成,但是泰鼎於法說會中直接說目前僅六成;是故泰鼎大幅擴廠下,毛利率到底要怎麼跟同業比較呢?

報導連結:泰鼎客戶衝擊降低 Q2拚轉盈

毛利率比較;來源:財報狗

下表詳列泰鼎財務數據,個人認為公司短期承壓原因有:

- 營收衰退、稼動率低下,使固定成本偏高。

- 新廠學習曲線導致存貨報廢率增加。

- 新廠投產導致折舊費用增加。

自行彙整

這來來回回毛利至少少了5%以上,但倒也不是長期基本面發生什麼了什麼問題不是嗎?

我認為,供應鏈「去中化」是趨勢,但健鼎及定穎走的卻比泰鼎慢得多,現階段他們主要還是拜中國廠產能滿載所賜,但未來呢?我想就交給時間證明吧!

*車用零組件(永新-KY)

當初會看AM車用零組件,投資邏輯在於通膨導致消費緊縮,新車仍無法供應市場需求下,將帶動二手車市的售後維修需求。

而現在這個故事是否也慢慢在改變了呢?看到下圖,美國汽車庫存開始復甦,二手車價漸趨滑落趨勢明顯。

來源:財經M平方

二手車價格指數;來源:Manheim

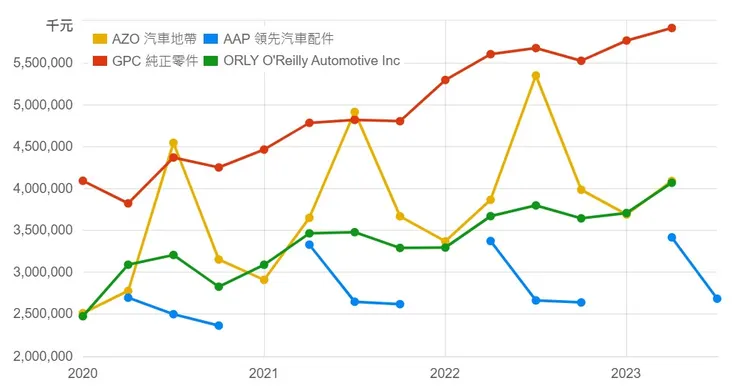

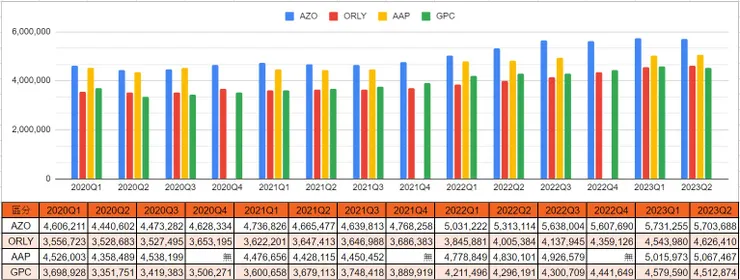

我們再直觀的看到北美汽車配件零售商的股價,並比較其營收狀況,見下圖。

來源:Google

營收數據;來源:財報狗

從以上比較可以看的出來,北美汽車配件零售商的業績仍然向上沒錯,這其實仍然反映民眾消費緊縮,偏向以維修代替購買的狀況;但從股價來看,市場已不買單二手車市場前景,反而趨向觀察新車銷售狀況。

我們再看看這些北美零售商怎麼說,以下:

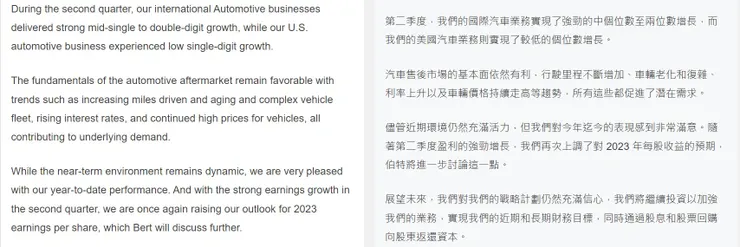

GPC-2023Q2電話會議;來源:財報狗

GPC還是認為汽車老化及利率上升,促進潛在維修需求,並調高全年業績指引。

談到我們對 2023 年的展望。我們正在更新之前在 4 月 20 日發布的財報中提供的全年指引。我們將稀釋每股收益指引提高至 9.15 美元至 9.30 美元,較 2022 年增加約 10% 至 11.5%。這比我們之前的指引 8.95 美元至 9.10 美元增加了 0.20 美元。(來源:財報狗法說會逐字稿)

而ORLY也是認為民眾會優先考慮維修現有車輛,以避免購買新車;並調高業績展望。

ORLY-2023Q2電話會議;來源:財報狗

由於我們強勁的營收表現,我們將 2023 年全年 EPS 指導上調至 37.05 美元至 37.55 美元的範圍,反映了我們第二季度的業績和自上次電話會議以來回購的股票。在此修訂範圍的中點,我們現在預計全年每股收益將比 2022 年增長 12%。(來源:財報狗法說會逐字稿)

所以到底是市場錯了,還是這些業者誤判景氣了呢?

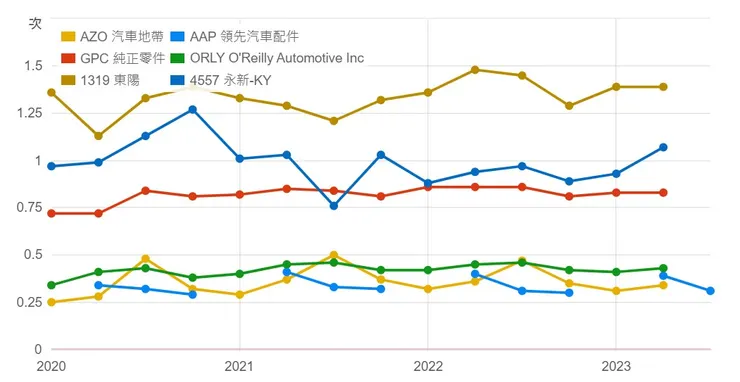

回到台股供應鏈的邏輯,我認為這些北美汽配業者業績持續看好,而且庫存去化的也不錯,那麼遲早還是會轉向台股供應鏈拉貨的,這就跟總經判斷比較沒有關係了!要知道存貨好比公司的血液,無存貨可賣哪來的現金流,是會死人的!

存貨周轉率比較;來源:財報狗

存貨金額;自行彙整

所以,阿嘉的看法是,現階段市場傾向往新車銷售供應鏈看,但我認為汽車維修市場基本上就是對沖景氣下調風險的投資配置,基本面來看仍往正向發展,僅是資本市場不欽賴罷了!

回到永新-KY的投資邏輯,該公司產品組合改變主要是切入“比亞迪”供應鏈,看到公司Q2財報,業績也像公司所說逐季成長,而且毛利率也開得不錯,基本上我仍維持看法不變。

永新季報;來源:財報狗

再看到下表,或許中國乘用車市場未來有機會向上,那麼永新也可受惠中國本地OE客戶復甦。

來源:財經M平方

結語

以上季報追蹤,算是給阿嘉的讀者一些交待,基本上阿嘉的持股算是比較分散,並不會單壓個別公司,運動休閒佔個人投資組合15%的比重,目前不打算繼續增持,甚至市況不好可能還會減持呢!

但還是那句老話,落難時投資好公司,《下重注的本事》作者不也說「投資於不確定性」嗎?撿便宜也就是在市場最看不清楚的時候。但注意FOMO情緒來時,回歸基本面看看,調整資本配置,以部位控制風險是我的宗旨。

【註:非投資建議,請自行參酌。】