AI市場需求火速攀升,伴隨著這股熱潮,其相關供應鏈也迅速發展,尤其是伺服器機殼業。據IDC研調機構報告指出,AI伺服器營收規模於2022年上看200億美元,預計2023 年更將增至接近250億美元,並於2025年時預估將突破300億美元,其年複合成長率達18%。

首先,讓我們瞭解伺服器的類型:

認識伺服器

直立式伺服器 (Pedestal Server)

直立式伺服器

- 外觀與桌上型電腦類似,體積較大。

- 常用於小型企業或個人網站架設。

機架式伺服器 (Rack Server)

機架式伺服器

- 採統一規格設計,以優化空間利用率。

- 主要適用於大型企業,為目前AI伺服器的市場主流。

刀鋒式伺服器 (Blade Server)

刀鋒式伺服器

- 採卡板式機座設計,機座上可以插置多張單板電腦。

- 體積小,對散熱要求極高。

機殼大升級

NVIDIA於2023台北國際電腦展發表了DGX GH200超級電腦系統,該系統由256個Grace Hopper Superchip組成,驚人的是,單一系統便佔據了一半的機櫃空間。這意味著機殼廠在未來必須持續研發,以滿足更加複雜的設計需求,並能夠適應AI伺服器日益增長的需求。

圖片來源: YT 元大投顧-理財最前線

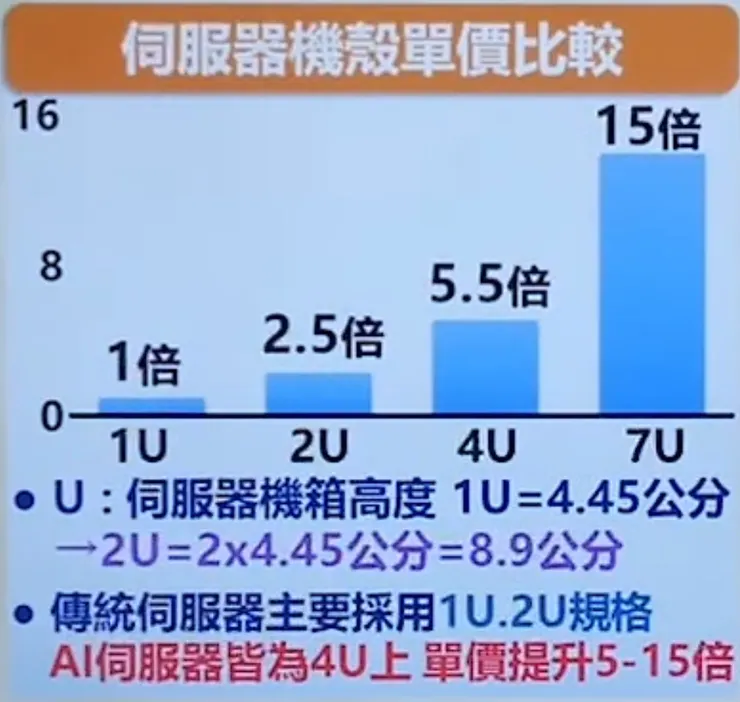

AI 機殼單價大躍進

因AI算力需求大幅增加, 熱功耗大幅提升,為強化散熱能力,散熱模組需要搭載大體積的散熱模組。同時,伺服器機殼的大小也將放大。目前,市面上傳統伺服器主要採 1U、2U規格; 而AI伺服器皆為4U以上規格,AI伺服器機殼之 ASP (產品平均單價)提升至少3-5倍以上; 以3DVC散熱模組為例,其機殼價格為傳統伺服器機殼提升5-15倍之多。

U數: 機架式伺服器的高度單位 (1U=4.45cm)

圖片來源: ATC Technology

補充說明: 機殼產業的本質因屬於金屬沖壓加工,當鋼價上漲時,會直接影響機殼廠的毛利率。以8210勤誠為例,他們主要採用的SGCC熱浸鍍鋅板作沖壓原材料,佔其總成本的12%。因此,對於投資者或研究者來說,除了研究機殼產業的發展趨勢外,也應關注鋼鐵原材料的價格波動喔。

出貨回溫帶動新商機

伺服器平台進程表 ( IG @doodostock 多多學投資)

根據高盛研究指出:2024年,個人電腦PC和通用伺服器將看到新的產品週期,帶動產業成長(Win11, Intel Eagle stream 及 AMD 新平台推動),2024全球PC和伺服器出貨量預估將增長+6% 及+7% (YoY),市場規模分別達到2190億美元和2310億美元。

高盛:全球伺服器出貨量將於2023Q4恢復正向年增率

其中,通用伺服器銷售量將從2023年的年增率(YoY) -7% 恢復至2024的 +3%。相關通用伺服器廠有望受惠於此出貨推動。因此,小編將機殼產業概念股重新整理,並納入一般伺服器機殼相關公司,提供大家參考喔。

機殼概念股

IG @doodostock 多多學投資

概念股券商估值

(僅供參考,不作為任何買賣依據)

機殼概念股券商估值 (僅供參考,不作為任何買賣依據)

小總結

AI伺服器市場迅速擴張,從2022年的200億美元預計到2025年將達300億美元。伺服器機殼業為應對此需求也持續創新。特點為:AI伺服器需要更大的機殼和高效的散熱模組,使得機殼平均售價(ASP)有顯著提升。未來,新技術和平台將進一步推動伺服器和PC市場的增長,為機殼產業帶來新商機。

資料參考及免責聲明