前言:

由於正2雜談已經慢慢發展成獨立的系列文因此建立專區放置正2雜談系列文章

在搬動整理舊文的時候,

如果有一些新的東西,

也會一併更新上去。

正2雜談系列文專區:

以下正文:

股債配置是一個流派,

其出發點是在於股與債有相反性,

學術用詞叫負相關,

因此可以起到避險的作用,

據說股下跌,債就會漲,

據說股上漲,債就會跌,

可以起到保護及再平衡作用,

而且不管股跌或債跌,

都會配息,

因此可以起到下列功用:

1.降低波動

2.持續現金流

3.配置再平衡

4.資產穩健成長

我以前相信這個論點,

而在闕又上的書中,

也詳細解釋這個流派與配置作法,

比如說年齡配置法,

股債比例 = 年齡

30歲時,股7債3

40歲時,股6債4

50歲時,股5債5

60歲時,股4債6

隨著年齡的增加,

逐漸減少高風險高波動的股,

逐漸增加低風險的債。

另一個進階配置法為股債再平衡,

也就是平常是股6債4,

大波動出現時,

若股漲債跌,就賣股轉債,維持64比;

若股跌債漲,就賣債轉股,維持64比,

諸如此類。

隨著市場的波動,

藉由再平衡,

調整風險比例,

讓總市值穩步成長。

雖然我粗淺學習過股債配置理論,

也實際做過,

但在最近,

這個流派卻被打破了,

也讓我不再買債存債。

不做股債配置。

原因是2020年的疫情,

原本股債的負相關,

在2020被打破,

以疫情區段為例

選擇S&P 500的ETF SPY

及TLT(美公債20年)做為股債平衡標的,

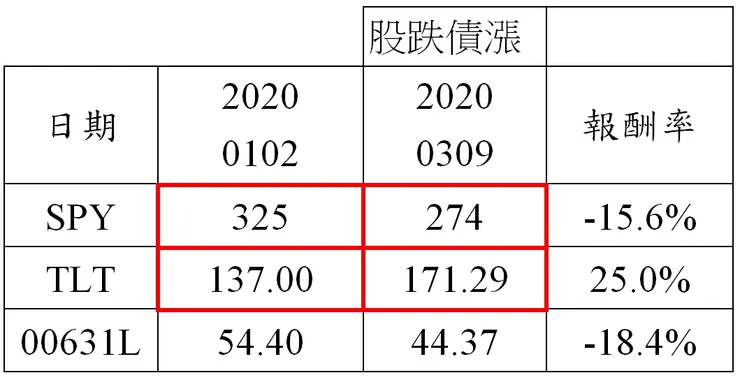

結果如表1:

圖片來源:作者自製

20200102~20200309,

疫情初跌段,

股跌15%,

債漲25%,

正2跌18%,

股跌,債漲,起到保護作用,合理。

接下來疫情主跌段,

20200309~20200319(表2),

圖片來源:作者自製

股債齊跌,怪怪的。

雖然只有10天而已。

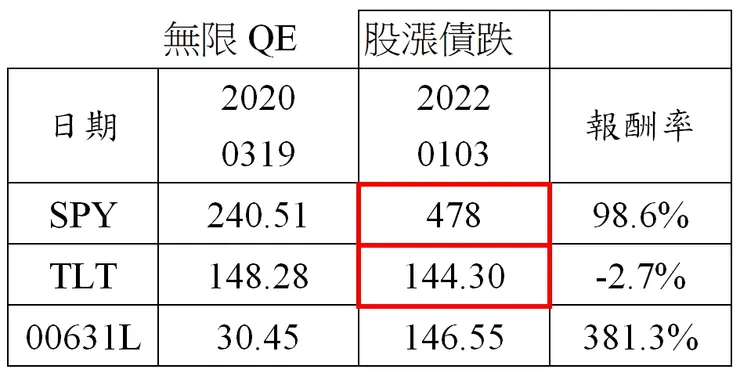

再來無限QE段:

20200319~20220103(表3)

圖片來源:作者自製

此時進到零利率時期,

再加無限QE,

臺美股市迎來大多頭,

股漲債跌,合理,

但相較於SPY幾近翻倍,

臺灣的正2則翻了381%,

倍數將近5倍。

債跌相對的不多,

只跌2.7%,

負相關沒那麼大。

當然對股債配置者沒差,

股大漲,債小跌,

總體資產還是上升的。

此時若因為股大漲,

而進行再平衡,

會如何呢?

文章有點太長,分上中下篇。

(待續)

正2雜談文章列表

20230413正2雜談-淺談正2股債平衡-為何我不買債券(上)

20230413正2雜談-淺談正2股債平衡-為何我不買債券(中)

20230415正2雜談-淺談正2股債平衡-為何我不買債券(下)

20230518正2雜談-指數突破萬六

20230616正2雜談-指數破萬7-大仁哥績效推估-更正含息

20230626正2雜談-揉合各家所長的正2投資策略-(1)

20230628正2雜談-揉合各家所長的正2投資策略-(2)

20230810正2雜談-大盤下跌800點之正2表現

20230813正2雜談-槓桿幾倍較適當?談正2與回不去的SOXL

20230826正2雜談-小資族不開槓桿不足以致富(上、下)

20230909正2雜談-短波下跌的正2表現 vs 0050

20230928正2雜談-指數相關商品2023累積3季表現

20231021正2雜談-指數下跌無事做 來看YT聊投資