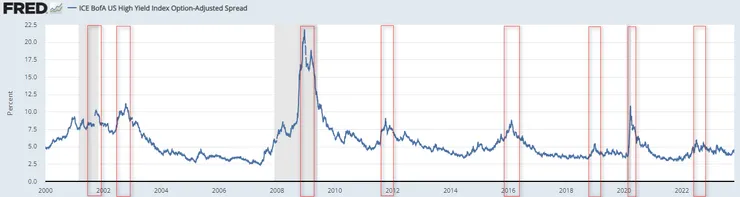

ICE美國高收益指數利差是由美國州際交易所集團旗下的全球性數據服務公司(ICE Data Indices, LLC)所編製,從美林集團收購,編制的基準點於1996年12月31日,以投資風險性資產與無風險資產報酬率之間的差距作為評估目前市場風險偏好的程度。

該債券利差以OAS期權調整後利差做為評定標準。以標準普爾、穆迪與惠譽三大信評公司所評等美國BB級(含)以下非投資等級公司所發行剩餘期間尚有一年以上的公司債,與美國即期國債曲線兩者的利率來計算利差。我們可以使用ICE美國高收益利差來追蹤目前市場風險偏好程度,過去2000-2002年網路科技泡沫、2008-2009年金融海嘯與2020年新冠肺炎,當市場上恐慌程度到極端時,其利差表現都遠遠超過長期均值450-500個基點;細數最近10多年來美國大盤指數較大的修正,包含了2012年的歐債危機、2016年初的升息、2018年的美中貿易戰開打、乃至去年(2022年)的瘋狂升息,其ICE高收益利差都超過長期均值,若在這些時間點上排除市場悲觀雜訊並且勇於投資風險性資產,都會買在相對便宜的位置,並且在未來擁有超額報酬。

資料來源:https://fred.stlouisfed.org/series/BAMLH0A0HYM2/?fbclid=IwAR3FBbIlYKg0pscW1tcI7PsQtYS0Wc_q9OA6vJgRzJEpXWB2ng55cPdiGgU

2020年初爆發的全球新冠肺炎封城危機,在3/23日利差最高來到1087個基點,當天也是美國標普500指數的最低點。而美國股市近一年多來的低點,就發生在去年的7到10月,當時ICE美國高收益利差也超過500個基點,顯示風險性資產對比無風險資產已有利可圖。

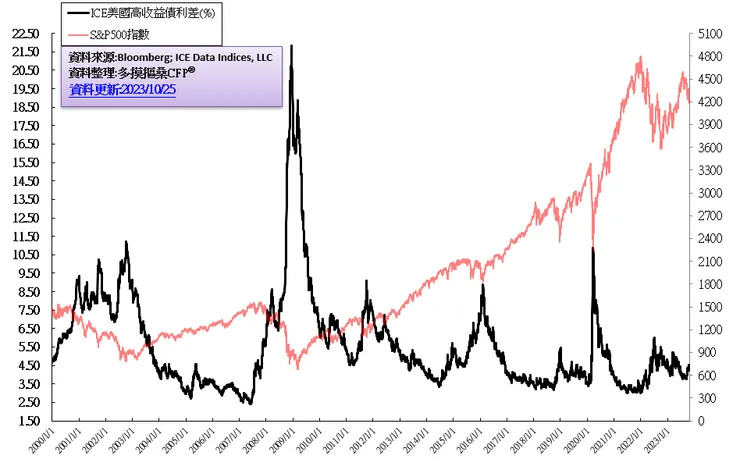

截至目前為止,今年以來的美國標普500指數最低點出現在3月份,ICE美國高收益利差最高來到522個基點,近期市場再度波動,ICE美國高收益利差也拉到長期均值450個基點以上,顯示ICE美國高收益利差與美國標普500指數有高度正相關。

時間:2000/1/1-2023/10/25

結論:根據過去經驗,ICE美國高收益利差縮小,表示投資人愛好風險性資產,風險性資產易漲,直到利差縮窄到3%以下,風險性資產漸無利可圖,賣點浮現;反之ICE美國高收益利差擴大,表示投資人趨避風險性資產,風險性資產易跌,直到利差擴大到5%以上,風險性資產漸有利可圖,買點浮現。

【現在的雜訊跟行動,終究都會成為塵埃,對於宇宙來說,根本微不足道。】

如果您看完本篇文章後,對您在投資的道路上有相當的啟發的話,歡迎多多按讚留言、追蹤分享,我們一同學習成長,感謝您的支持與鼓勵🙏🙏🙏

多桑專題有《景氣循環投資》、《多桑愛閱讀》、《多桑一點通》、《市場即時解析》、《多桑財金小常識》、《廟會》,再次感謝您點閱多桑的作品唷😘😘😘