前言

❖心得撰寫動機

我所參加的這門課程是由清華大學主辦的"產業新尖兵:金融科技FinTech人才養成班 (第二期)"。

寫這篇心得與回顧,大致花了幾週的時間零零散散的拼湊起來,一方面是希望自己能撈回一點記憶,這段經歷個人覺得很珍貴,另一方面,在開班時的人數好像在開班的門檻邊緣。我覺得是網路上有詳細分享內容的資訊很稀少,想認識這門課的人也無從認識起。當然我想有一個可能是因為開課在清華大學,班上有大概50%以上的人都是搬來新竹短租(租金會比較貴或比較難找),有重重阻力,所以報名人數沒有我原先預期的高,但我覺得是值得的。

但令我覺得遺憾的是,我覺得教授各個身懷絕技,我自己卻真心覺得力不從心,無法全部吸收,很多資訊變成只是聽過,然後有個概念,沒有辦法真正去掌握到其中精隨,當然有一部分原因也是時間真的過短,比如,助教在就只能在短短幾堂課裡演示 machine learning,也知道我們不可能真正學會這項技能。

未來如果還有機會開班,有這類課程,有興趣的可以多把握~

以下 文長慎入

❖前情提要

- 上課前

原工作沒甚麼發展前景,感到倦怠。小弟我在碩士畢業後,在教授的鼓勵下有機會就會去銀行或學校的論文徵稿活動投稿。總之,我本身對投資就有點興趣,我碩士研究的主題是利率與各資產的關聯,完全打開一扇新的視野(就開始玩股票啦~😂)。因此,我對財經領域也是充滿期待,但身邊也同時有人跟我說,金融領域很吃證照與學經歷,如果是台政成清交等排名較前面的學歷、海歸學歷,或有一張CFA,才會比較好走(聽起來好硬~哭哭)。不過由於我的原工作就是一般行政打雜(所以我每天上班都覺得我為甚麼會在這裡~😂😂😂),轉換成本相對低,來上這堂課也就單純是興趣使然。

當時在產業新尖兵查詢有關財經的課程,台北有2-3個(印象中),清華大學有兩個(財富管理、金融科技班),一個我當時已經來不及報名,另一個就是我還來得及報名的金融科技人才養成班。我本身住在台北,這個班是實體課,通勤到新竹真的不如租屋,對我來說是有一定的成本,但是比較了清大開設的這門課與其他相似的課,翻開簡章介紹的課表,真的沒在開玩笑,清大的課表就是紮實,沒有理由不來清大上課。(當時看到簡章有講到會教微積分、利率期限結構、投資組合等等,就覺得一定要來聽看看)

因為金融本身就是我感興趣的項目,所以我也是抱著全力以赴的心態,很期因待可以將老師所教的所有知識吸收進去。不過開始上課後發現這是完全不可能的,除非老師帶到的每個單元你本身就都全部都有涉獵,否則肯定無法消化,有的課程連思維要跟上都很難。後面會提到課程詳細的分享。能吸收多少取決於事前的相關知識涉獵多少,以及上課有多認真。(上課到後面,很多人漸漸就放棄掙扎了😂😂)

所以參加這門課還是要有一點興趣。每天上課我都覺得很棒,我們有同學跟我完全相反,說自己每天都覺得為什麼自己會在這裡~笑翻~😂😂😂

在課程進行的期間會有幾次的同學會,主辦教授、助理會希望得到學生的即時反饋,對課程安排方向、教學的部分、講師等等,比如,我們有發現這一期的安排,區塊鏈的課程安排佔比是有點高的,甚至內容重複。助理會給我們過往幾屆結業的學長姊的課後心得給我們參考,補充信心值。

這門實體課的遲到是會記錄的,每個人可以用的扣打有限。不過我覺得這不是太大的重點,詳情還是要看每一期訂定的規則為準。 - 同學們

一開始上課,在不同的課堂中,講師會請同學們自我介紹,開會時也會請同學自我介紹,我印象中自我介紹應該有3-4次,後面因為介紹太多次了,我們就會開始分享一些興趣愛好、開放提問等等,會分享到一些原本沒有預期會分享到的面向。

同學們的背景很多元,有記者,有正要準備考公務員的,有科技業的,也有剛畢業的。有財經相關學經歷的人感覺不多。原先我以為這個班會有許多有投資經驗的同學會占大多數,但就我所知,有投資交易經驗的人可能大約30%上下,長期在關注市場的可能更少,然後就跟我在念財經碩班時一樣,如果同學沒有自己下海投資過,其實有些授課內容,老師在講,同學不容易有很真實的感受。舉例:債券利率曲線受利率預期、貨幣政策影響,老師可能會介紹現金折現法、利率風險結構、費雪效果等等,介紹債券這個市場,然後利率上升會對股市估值有負面影響,兩國利差會驅動資金流向。有時會發現,尤其課程到後期,上課會有一種低糜的氛圍。不過主辦教授一開始就一直有給同學們打氣,讓大家要有信心撐下去就是了。😂😂

當然也有"無交易經驗但很有學習動力"的同學,但不多,我覺得真的是要在市場上打滾一陣子,對於金融市場的各種變化會更有自己的心得,當老師想法與自己不同時,也可以跟老師好好討論,常常會發現有更多不同的分析觀點,或自己沒想過的點。我有一個組有同學先前完全沒有接觸市場,也想對金融市場有feel,希望上課可以get到一些點。其實...也不難,就開個戶去市場賠一賠,很快就會有feel了。 😂😂

在這個班大家都很友善,我們這一期基本上都是良性競爭,看到別組做的報告很好,自己就會想做得更好,唱歌、桌遊、聚餐、聖誕節交換禮物這些也沒有少,就不贅述了。

❖課程簡評

以上是我有印象的課程的簡評,接下來我會逐一詳細介紹內容、我的心得等等,但是是用比較隨興的方式書寫。有些課程因為壓在專題發表前後,我不是很感興趣或沒有什麼特別印象的就沒有列入,還請讀者見諒!!

一天的上課分上午及下午,上下午各3小時,一天共6小時

上課時間是2022.10.24-2023.01.10,不過我事前就要先準備離職、辦理一些申請手續、找房子短租等等,課後要搬回台北,實際我的時間安排上差不多就是2022年10月初開始,到2023年1月底,然後2月就準備過年啦~

由於主辦教授本身由於傑出學生眾多,也很積極接觸業界,所以有些講師是有業界背景,內容也很多都是很新的趨勢,這點我覺得蠻加分的。

以下,漫長的課程詳解開始啦~

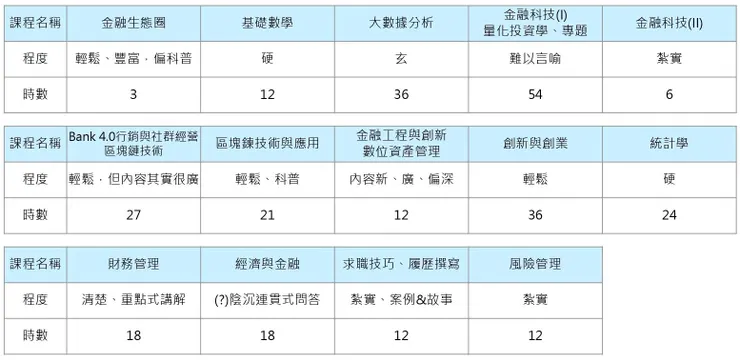

∎[金融生態圈]

∎程度:輕鬆、豐富,偏科普

∎時數:3

業界的講師,介紹圖形人工智慧 (graph computer science)

講義內容

藉由圖靈測試區別弱人工智慧、強人工智慧,資訊科技的演進(1946真空管發明至今,其中1990 WWW、1998 Google、2004 FB YT 、2016 Alpha Go)、介紹機器學習是甚麼、介紹Alpha Go演進、簡介Graph、AI在金融領域的應用(前台、中後台、風控)、應用Graph找出詐欺者的實例、銀行間加密共享Data的未來、電腦領域約8年一個世代演進(需要不斷接觸新知)

補充說明

- 機器學習部分有提到,在醫療部分對於癌症病癥判斷上有遇到難解的問題

- 大部分產業界在機器學習做的部分是動物也會的判斷,人有關情緒、因果、判斷這類人腦獨有的部分較少公司在做

- Alpha Go演進:最早1997 IBM Deep Blue,後來出現 Alpha Go 、Alpha Zero 、Alpha Fold 、Alpha Fold 2,簡而言之就是Alpha Go在圍棋賽局完勝之後,其他類似賽局也是他們的天下(靠演算法輾壓對手),後來他們轉往預測蛋白質領域走,並在2018、2020相關競賽也是直接輾壓其他對手

- Graph:一般傳統資料庫是表格式,圖形類則是互相點對點相連,更有彈性。補充說明在,資安方面,駭客可以每一步都不踩紅線直至侵入系統,但資安人員也可以利用這種點對點的資料分析抓出潛在威脅

- 銀行間加密共享Data:這裡是補充說明,國內銀行的資料庫其實很混亂,因為是早期就建立的,後期要整理會很繁瑣,也怕出錯,另外,不同銀行間因為競爭關係,不可能真正共享Data,這些資訊的不對等會導致一些詐欺漏洞的產生,目前的可能的解法是,利用加密的方式設計一套反詐騙系統來解決這個問題

∎[基礎數學]

∎程度:硬

∎時數:12

教學內容就是很硬很硬的數學,小弟我大學時有修過微積分,前面還跟得上,但到後面真的會不曉得自己是誰...(大概一個上午就是我以前1-2學期的課程)。講師是很會教課的講師,可以把較難的部分用較簡單的概念來表達,但還是建議在上課之前先把內容查一查,先有基本認識,不然真正上課時一定跟不上。有部分內容在大學時有接觸,彷彿回到大一那種微積分地獄的感覺。如果要更進一步深入學習,講師有推薦交大開放式課程的財務數學導論。

講義內容

- 微積分:連續極限、連鎖率、高階微分、偏微分、高階偏導數、泰勒展開、極值、相對極值/二階導數/多變數/二階偏導數 檢驗法、馬鞍點、絕對極值、Lagrangian multiplier

- 不定積分:公式、性質/定義/基本定理

- 機率論:樣本空間、機率定義、機率問題、隨機變數、連續隨機變數、離散隨機變數、期望值/平均值/變異數/標準差、獨立性、獨立事件、獨立隨機變數

- 隨機分析:布朗運動、隨機漫步 (random walk)、隨機積分、伊藤公式、單變數/多變數伊藤公式、隨機微分方程、幾何布朗運動(B-S model)

- 補充教學:馬可維茲 投資組合最佳化、相對/對數報酬、效用函數、黎曼積分、Ornstein-Uhlenbeck模型(OU模型)

(上課到後期心得:數學最不會背叛了,不會就是不會~😂😂)

∎[大數據分析]

∎程度:玄

∎時數:36

講義內容

- 第一本講義上課內容:機率、線性代數、Entropy、MAP and MLE、矩陣、向量(Eigen valee/Eigen vector、principal component analysis)、機器學習簡介(Supervised/UnSupervised/Reinforcement Learning)、演算法(人工神經元、縣性神經元&收斂學習)、Adaline 演算法、成本含數(minimizing cost function)、Large-scale ML、分群演算法的選擇、邏輯回歸、決策數、非線性問題(SVM)、K近鄰、隨機森林。

- 後續講義內容:金融數據結構、機器學習模型、交叉驗證&網格搜索(模型評估、超參數調整、ML模型微調、財務數據評分)、深度學習模型(多層人工神經網路、ANN、RNN)。

講義就是授課內容,都是全英文,教授在專有名詞上也都是講英文,毫無這方面基礎的我真的無法吸收。除了有機器學習或程式背景的同學可能比較有辦法跟上或理解,其他人應該都差不多,就當作多認識一個機器學習領域,後續若要進修真的還是要靠自學。

其中有12hr是由助教展示用python寫 AI machine learning的code,一些分群的案例。雖然助教也想一步步帶我們弄懂,但時間實在太緊,所以就變成展示。學python還是要靠自學。

∎[金融科技(I)、量化投資學、專題]

∎程度:難以言喻

∎時數:54

這門課的比重大概是30%上課、70%報告,而這70%的報告會在中、後期占用許多課後時間。教授是這個金融科技般的主辦教授之一,教授本身有出書,有給我們一人一本,並要求分組報告書中的內容,每一組負責一個章節,每一組依照頁數多寡人數不同,自己組隊挑選題目。

上課的內容就是簡介Fintech、機器人理財、ETF、簡介新科學應用(AIOT、資料科學、機器學習、深度學習等等)、金融工程簡介(衍生性金融商品、期貨、選擇權、二元樹模型、B-S model)。比較像在統整複習其他老師的內容,沒有很深入的去講解,但該包含的內容都有帶到(真的要很深入,我相信以我們的實力我們應該也會直接投降...)。

報告的部分,有以下幾項:

- ETF量化投資學 or 教授指定影片的報告

這本書中的章節從ETF簡介、ETF類型,到各主題ETF、與波動率相關的VIX與TYVIX、數位資產管理(區塊鍊、智能合約、加幣貨幣)都有。當時,我記得我去上了個廁所,然後回來時大家都分好組了,VIX與TYVIX那個主題沒有人想選,然後我就中獎了

我自己是有一些交易經驗,對VIX還算知道那是什麼(至少新聞有看過 XD),所以就沒差,but 教授覺得VIX期限結構跟債券的Yield Curve很像,希望我連Yield Curve也一併講,所以我就連同債券利率的介紹也一併放進去PPT,也把Yield Curve隨著時間變動的動畫放進去,想說這樣大家可能會比較有feel,不過...後來發現好像沒有。

(一下子塞太多內容很容易就會變成這樣 😂😂)

. - 找一個與ETF相關的內容來報告

大多同學是找一檔主題式ETF來報告,比如電動車ETF。我們這組的有人說要長期持有3倍槓桿ETF TQQQ,於是我們這組的題目就是"槓桿ETF",探討槓桿效果、最佳槓桿倍數、槓桿擇時與個人風險偏好。

. - 創建一檔ETF

要包含基金名稱、概要、配置標的、風險、回測表現,分別一份PPT以及以5頁內的說明書PDF來呈現。報告時以PPT講解,並繳交電子檔(PPT及PDF)給教授。

由於以前撰稿有一直被退件的經驗,我的排版盡量也是力求全面整齊,所有表格圖文盡量重製成同一規格,整份看起來就很有一致性。

教授人很nice,有任何問題都可以跟教授請教,而且教授真的很多優秀的學生在業界。教授也樂於跟我們分享業界的情況,有時也會開小班會,大家時不時的互相交流分享,教授偶爾也會請大家甜點飲料,就有點像國高中班導師的那種感覺。

∎[金融科技(II)]

∎程度:紮實

∎時數:6

講義內容

- 介紹Hype Cycle for Energy Technologies 、Fintech、商業模式(9宮格、貝萊德&星巴克商模案例、商模生命週期)、價值創造、商模導航、Fintech 商模案例(Salesforce、Zoom、Paycom...etc.)各基金績效(大獎章基金、量子基金、波克夏...etc.)、Fintech行動支付&創新案例&新創公司。

- 智慧財產權概論、專利、檢索資料庫、專利趨勢、專利生命週期、專利技術構成、地域排名、法律及營運、TIPS (Taiwan Intellectual Property Management System)、台灣智慧財產權概況、專利分析/智財評估

- 附件:創新DNA、設計思維、GIC全球11大產業分類及其ETF

授課時間只有1天,但內容超多,講師常會因為時間不足,很多知識點無法延伸下去講,就趕緊切下一個章節。一看就知道講師背景超級強悍,滿滿的實務背景。有的內容是出自於書籍(例如:創新DNA出自於"創金DNA5個技巧簡單學----克里斯汀生"),課程內容是濃縮濃縮再濃縮,講師也知道我們不可能全盤吸收,每一項都是值得1千、1萬個小時學習的專業,講師只是讓我們多增加各領域的概念。例如講師有提到,蘋果公司的各項專利設計是有一個布局在。當公司大到一定規模時,專利成敗甚至會左右一間公司的命運(但是講師沒有時間仔細去講蘋果的專利設計是如何布局,只是讓我們有個概念)。

∎[Bank 4.0 行銷與社群經營][區塊鏈技術]

∎程度:輕鬆,但內容其實很廣

∎時數:27

講師曾經是業界主管,也參與過國際聚會、創投圈,但人很和善、隨和,說話也比較緩慢(不曉得為什麼看著講師說話會有一種年長的無尾熊在講課的既視感)。講師喜歡我們分組討論,會在課程中穿插非常多小問題讓我們分組討論,再一組一組報告。有時候直的一組,有時候橫的一組,或跳號,或分區塊,總之看講師當下的靈感隨機分組。這堂課比較像是科普。

講義內容

Fintech、區塊鏈在金融界的應用、DeFi(去中心化金融, Decentralized Finance) 與NFT(非同質性代幣,Non-Fungible Token)、DLT(分散式賬本技術)、比特幣(緣起、分散式帳本、價格、點對點去中心化、丟失的幣、時間戳記、最長鏈勝出、算力、篡改難度、耗電問題、礦工...)、貨幣數位化(1990年代有人提出數位化美金但最終失敗)、加密技術(SHA256、數位金鑰)、POW、POS、共識機制、以太幣、CDBC(央行數位貨幣)、駭客事件、智能合約、碳權、淨零碳排....etc.

我記得最後一天的課程的分組討論,由於課程中有介紹CheatGPT,結果每一組大家都用CheatGPT的答案 。😂😂

∎[區塊鍊技術與應用]

∎程度:輕鬆、科普

∎時數:21

我記得這位講師是某教授的助教,上課較輕鬆,且鼓勵大家多學習新知。會用較好懂的方式講解機器學習的概念,要深入學習,還是推薦我們自己去買書來K。

基本上是簡介、科普的課程。實作模擬挖礦的部分,在環境設定時有比較花時間。講師說我們這班有幾位是用MacBook,系統不一樣(比較難搞),上一屆的筆電都只有Windows,說我們這一屆比較有錢。 😂😂

講義內容

區塊鏈、AI、機器學習、K近鄰、隨機森林、K均值、DNN、CNN、GAN、以太坊、閃電網路、Dapp、Defi、NFT、實作(模擬挖礦)

∎[金融工程與創新] [數位資產管理]

∎程度:內容新、廣、偏深

∎時數:12

講師本身背景是與軟體科技業、區塊鏈領域相關,也在DeFi、Fintech領域的團隊有許多的耕耘,教學的內容大多偏重在區塊鏈(畢竟是區塊鏈背景的講師),課堂沒有作業,但講的內容很多且很新。可能因為教學就是很單向的講述,比較難有太多互動,後來講師就請學生課後提問題給助教,上課時再一一回答。

BTW,2022是FED啟動升息循環的年度,幣圈暴雷的暴雷,穩定幣暴斃的暴斃,基本上就是倒一片,但講師仍是對幣圈充滿期待就是了。(太未來的東西還是要小心R~)

講義內容

- 比特幣:解決的問題(去中心化、信任)、Hash function、PoW/PoS/DPoS、最長鏈優勢、51%(算力)攻擊、錢包(公鑰私鑰)

- 以太坊:架構、共識機制、uncle block獎勵、智能合約、交易費(Gas)、產量曲線、以太坊的瓶頸

- DeFi(去中心化金融):借貸平台、交易所、多鏈生態、恆定乘積市場造市商模型CPMM、滑價、無常損失、DeFi的商業範例、市場規模(TVL)、DeFi架構、去中心化衍生性商品、鏈上基金、去中心化保險、風險、DeFi與程式交易

- 其他:NFT(簡介、分潤之商業應用、價值、行銷)、謎戀貓(CryptoKitties)、遊戲腳色保存、DAO、穩定幣、web1.0~web3.0、元宇宙

∎[創新與創業]

∎程度:輕鬆

∎時數:36

一開始會說明有關於管理學面向,比如商業模式、創新模式、產品生命週期、開放式創新,之後的課程重心會放在案例分享。教授會準備許多案例,我印象中這些案例大多都是教授自己的學生的論文,教授會指派每一組負責一份案例,然後由每一組同學來報告,最後全班大家來投票決定名次,看誰報告的最好。在課程結束時,教授有分享他指導的學生在創新創業方面的其他各個案例。

同學報告的案例中,我比較有印象的是商業模式九宮格、顧客價值屋模型。

我負責的告報內容是某間傳產公司設立新公司執行新領域的創業嘗試(生技領域),由原公司持有股份,先打造穩定現金流,然後再投資,從外部引進新技術等等,若創業成功,原公司也會受惠。我記得我有將持股結構、獲利挹注方向大致畫出來,教授還蠻意外,一般都只有文字敘述,他說第一次有人把他這個東西畫出來。(我記得教授有問,關於這個題目,我認為成功的關鍵為何?我說,人脈是關鍵,如果沒有key man,這間傳產公司很難有辦法去開創生技產業)

∎[統計學]

∎程度:硬

∎時數:24

講義內容

敘述統計、機率論、統計估計、假設檢定、比較兩母體之推論統計、簡單迴歸、複迴歸,就真的是統計學,以下常偶爾會聽過的專有名詞都會介紹,如果有興趣可以自行Google:常態分配、抽樣分配、中央極限定理、區間估計(大樣本/小樣本)、信賴區間、t分配、卡方分配、假設檢定(大樣本/小樣本)、P-value、臨界值法、Z值法、簡單線性迴歸模型、相關分析(相關係數)、複回歸模型(包括複回歸模型的估計、統計推論)、複相關分析

我大學時並沒有修過統計,我是盡可能去跟上,但真的...很數學。老師為了要讓學生有一點參與感(不然底下會一片安靜...),就會在課堂上多給習題練習。基本上老師也不考計算,而是讓我們知道簡單的推導與概念以後用Excel求出答案。不過一下子麼多的內容,有點暈...,但老師也沒辦法再講得更多更深或更慢,因為時間並不那麼充裕,只能看學生能吸收多少算多少,跟數學課一樣是偏硬的課。

老師的口頭禪是:可惡啊~~~(每當算到一半某個地方出現error的時候)

∎[財務管理]

∎程度:清楚、重點式講解

∎時數:18

教學內容是傳統的財務方法。講義是英文的,內容很多,教授並沒有全部細講,僅挑比較重要的講,大概重點在DCF、NPV、IRR、股利增長模型(高登模型),另外還有介紹一些文獻、期刊。

感覺得出來教授講解的語速有放慢,有點聲如洪鐘,可能有些內容太理論,底下氛圍也有一點低糜,有印象的是教授有一次說到年輕時要買一些資產,不要只會追星買手搖飲,拿回家就只會頭暈暈好快樂。我記得我還有私底下懟說什麼頭暈暈好快樂是買到什麼藍色小藥丸嗎?😂

為了要讓學生可以跟上,講解推導時也不會很快,但講義有一些內容就會跳過。最後教授有提醒,這些股價估值模型在套用在個股時要經過一段時間的測試,畢竟每一檔個股的成長率並不相同,適用哪一種模型也不一定,且股市本就有一定的不確定性,所以不要看著講義就想說:太好了回家打開印鈔機!!

(但我現在看了一些高手的觀點是認為,模型只是參考用,用來在每次的財報或季報公布時,用以確認現在該公司是走在1️⃣預期上修循環、2️⃣預期下修循環、3️⃣預期之外,看是哪一個方向。如果是出現 3️⃣預期之外,那就表示公司或產品的adoption curve、商業模式出現重大轉變,需要重新評估。484又開始覺得怎麼出現新東西了呢好煩~小弟我也是最近才聽到這些名詞~😂😂😂)

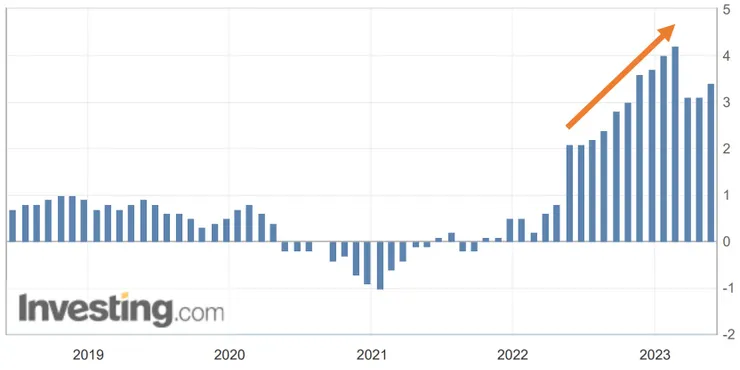

我有跟教授討論到他當時有操作日元匯率然後被停損出場。可以參考當時(2022年Q4)的新聞日本央行縮小貨幣寬鬆,長期利率上限提至0.5%、看懂黑田東彥的豪賭 一文了解日本央行「收益率曲線管制」。主要就是因為FED在暴力升息,日本通膨CPI又走高,最終日央在利率曲線控制上決定採取偏向緊縮的貨幣政策,導致日元升值。

總之有在關注一些新聞的話,是可以跟教授稍微聊一下,但如果沒有關注這些就聊不起來。😂

日元JPY/美元USD(2022-2023)

日本全國核心消費價格指數(CPI) (同比)

講義內容

資產負債表(income statement損益表、負債、流動性、GAAP會計準則、淨營運資本NWC...)、DCF折現法(future value/present value、利率)、NPV淨現值法、IRR內部報酬率、債券、票券利率(coupon rate)、債券的利率風險(名目利率對券價格的影響、存續期間、再投資風險)、到期利率(Yield to maturity)、當期利率(Current Yield)、零息債券(Zero Coupon Bonds)、政府公債、債券市場、通膨與利率、實質利率與名目利率、通膨掛勾債券、費雪效果、PE ratio、股利增長模型及其變形的增長模型、三因子模型。

論文、期刊介紹的主題:事件研究法(事件與股價的關係,經濟事件對公司價值的影響、股價有價格發現功能)、共同基金長期業績表現、行為財務學在台灣市場的研究、資本預算決策(財務可行性評估)、三因子模型

∎[經濟與金融]

∎程度:(?) (陰沉連貫式問答思辨教學法)

∎時數:18

這堂課的教授很有特色,教課會有一種暗黑的感覺,講到金融歷史就會帶到一些陰謀論色彩,而教授的內容,從講義來看是很純經濟理論的東西(大概85%經濟學,15%是套利模型、選擇權概述),但教授並不完全按照講義講課,大部分內容會跳過(應該是怕講太理論我們很難消化,有興趣的同學請回家自己讀😂)。

比較有印象的是,教授會拋出問題,然後回答問題,再拋出另一個問題,用比較生活化的例子去講,讓學生去思考。但可能因為教授有點陰沉(會批判很多有問題的點,具體我也不曉得如何舉例),到後來...因為我坐比較前面,坐後面的同學基本上沒甚麼人發聲,然後教授就會直勾勾地看著我問話,我就只好回答教授的問題。😂😂

不過我覺得在經濟學方面有比較長期、深入著墨的也是這位教授,是有經歷過19XX年的到現在的行情的那種古老的感覺,小弟 我有撰寫另一篇筆記-霍華馬克斯的備忘錄-2024.01.09,大概就是有一點這類的feel(有興趣的就加減參考下啦~)。教授還說他會用Email與國外一些金融專業人士交流一些選擇權定價風險估算之類的東西,聽著感覺蠻神奇的。以下我從我薄弱的記憶中提出幾個比較有印象的授課內容與例子,表達的如果有偏差還請包涵。

- 例1.

教授有拋出一個問題是,台灣的房價為什麼會漲?原因是因為台灣每年的總經濟成長夠高,於是買家即便短期套牢,仍然可以用時間去等,等幾年過去,消費力夠的買家就會出現,所以長期來看台灣的房地產會一直增長(這裡也解釋了近年2021-2022新竹房價增長幅度很好這個現象)。在這個邏輯下,教授說美國的國家增長率並沒有台灣這麼高,房地產可能也就不若台灣要好(原因在於兩國的國家發展階段不同,開發中國家會比成熟發展國家的成長率會較高,另一方面就是文化,台灣新鮮的肝比美國好使😂😂)。

不過我個人在理解台美兩國的房地產其實是有其他因素的(先撇除地緣政治風險)。比如,美國經濟在內需消費占多數,民間消費、通膨問題都是FED很大的關注重點,房地產本身就占到通膨一部分比例(CPI約3成,PCE就更高了),在通膨很高的2021年末-2022年,FED為了控制通膨必定會開啟升息,這肯定會打到房地產。然而台灣就不同了,台灣的經濟組成主要是靠出口、製造業,也因為外銷出口有賺了很多外匯,台灣央行不一定有升息壓力,台灣的儲蓄率又高,直接成為房地產的下檔保護,而且台灣政策面長期來看,基本上還是傾向支持房地產的。

不過教授提出有關"國家經濟成長率"的這個觀點,我以前倒是沒想到。

. - 例2.

教授問說,在眾多資產當中,為甚麼股票的年收益容易會高於其它資產?每年同樣都有通膨,通膨會讓原物料資產價格上升,名目消費力道增加,企業可以提高價格,通膨帶給大環境的好處就是價格增長,那為什麼"股票"這項資產的年收益率容易表現比較好?教授的答案是,因為人的行為問題,很多人會在股票跌了一大段然後在低點殺股票,或是需要用錢的時候賤賣股票,所以一來一往,就提供了股票市場整體容易有較好的年報酬表現。

在當時(2022年Q4)我不曉得該不該認同這個觀點,但現在(2024年Q1)我會比較傾向認為股市長期來看(至少截至現在為止)收益會高於其它資產或實體投資,主要原因是因為FED長期創造的流動性(貨幣)總量已經遠遠高於全球同期實體經濟產能的增值總量,這些流動性就是會推高金融市場的價格水平。不信的話就讓FED、美國財政部把那些赤字都還一還看看,看美元崩不崩潰、全球經濟衰不衰退,直接通縮縮得不要不要的。(我開玩笑的~這個劇本太難發生了,畢竟利率壓低一點~鈔票多印一點~除了加劇貧富差距以外,其實對大家都有好處~何苦要大家日子都過不下去,4吧~4吧~😂😂)

. - 例3.

教授問說長期債券與短期債券誰的風險高(價格波動大),我說長債,教授說為什麼,我說因為比較長啊(我想表達的是存續期間比較長風險當然就比較高),教授就反駁說不能用比較長來回答,那不然租房子為什麼往往短租的月租費會比長租的月租費來高?我當下心理OS這都甚麼亂七八...咳咳。

總之,教授就是這樣會先問你一個問題(如果我有跟他眼神接觸,大多時候就都變成我在回答,總不能搖頭吧😂),然後我們回答,回答了之後他又會提出反面觀點反駁,用問答的方式來引導邏輯思辨。

. - 例4.

教授提出了以下兩種情境

A:市場預期接下來6個月景氣會下行,一年後或兩年後景氣會回溫向上,所以市場預期是先往下再往上,先看空再看多

B:市場預期接下來6個月景氣會下行,所以市場預期會直接往下,看空

教授問說,哪一種情況是不存在的?

這個問題如果沒接觸市場、沒在交易的同學可能真的會混淆,因為平時大家會接觸到的新聞媒體資訊很混亂,有看多的也有看空的。教授想問的問題,有一個前情提要是,股價的運行方向期實就是市場預期,而當教授這個問題時,A和B都有人舉手。我個人是認為A是不存在的,而教授的答案也是如此。

市場景氣"6個月內往下"和"一兩年後向上",市場預期會選擇一個敘事線去反應,而通常會選擇"最近"的資訊去反應,而且會有一個"市場論述"。但究竟這個市場論述是甚麼,有時候也是要有一些經驗累積才有辦法確認。

後來的課程有一部份有提到期貨定價的二元樹模型,就是簡述一個期貨選擇權如何定價的概念。

講義內容

講義(幾乎都是英文)的內容,有蠻多艱澀的傳統經濟學理論內容。我列舉幾個關鍵字或敘述,有興趣者自行Google:

經濟學是研究社會如何管理稀缺資源、家庭與經濟體的對照、經濟學原理(人的決定與取捨、人性、人對激勵的反應、貿易與交易、市場、政府、生活水平與國家生產力、通膨與失業)、三個原則(機會成本、相對價格、權力)、效率與公平、微觀經濟學側重描述、管理經濟學側重規範、在市場上的 Adam Smith (經濟發展 = 利己主義 + 看不見的手;誘導合作,非達爾文競爭、市場拓展、專業分工 )、Ronald Coase’s 牛肉與小麥問題、企業理論(The Theory of the Firm)、企業的現金流/收益/市場價值、管理目標

國家收入和生活成本、微觀/宏觀經濟學、GDP、美國GDP、實質/名目GDP、通膨與生活成本、CPI、GDP deflator

貨幣系統、美國金融機構(金融市場/金融中介)、國民/公共儲蓄、盈餘/赤字、利率/貸款、稅法與儲蓄供需曲線、美國政府債務政策的影響、貨幣(本質/記帳單位/流動性)

聯邦儲備系統(成立/理事會/地區聯邦銀行/公開市場委員會FOMC)、貨幣政策、FED的職能、 公開市場操作(買賣公債、銀行準備金要求、銀行重貼現率控制)、銀行和貨幣供給、銀行資產負債表、銀行系統/貨幣乘數、結語:FED的貨幣供給控制並不精確(這邊我想提一下,就我所知,美國從很久以前,在利率市場已經變得很有效率以後,FED就已經放棄以貨幣總量為控制目標,而是改以預期管理為其方針,所以這個結語我還是認同的)

通貨膨脹的經典理論、物價水準、惡性通膨、通貨緊縮、貨幣總量/貨幣價值、貨幣總量增長導致通膨(這裡我有跟教授討論到並不全然如此,非美貨幣的確會有這問題,美元就不一定,而且也要看錢是釋放到哪裡,後面就延伸到美國財政部長 John Connally 很著名的一句話:It may be our currency, but it's your problem.)、monetary neutrality(貨幣中性)、貨幣流通速度、貨幣流通速度方程式(費雪的交易方程式)、惡性通膨的個案研究、費雪效果、經濟實質變量與貨幣變量(Hume與其他經濟學家觀點)、通膨的代價、通膨相關的各種問題

現在價值與未來價值、折現法

固定收益、債券風險、債券發行機構、一級市場與二級市場、外匯市場、金融機構概覽、金融機構類型、國債類型(Bills/notes/bonds/TIPS)、國庫券拍賣流程、聯邦基金簡介(FED Fund rate / 超額準備金 / 附買回協議Repo )、商業本票 Commercial Paper、可轉讓定期存單 NCD : Negotiable Certificates of Deposits、銀行承兌匯票 Banker's Acceptances、國庫券一/二級市場、市政債券 Munis、公司債(抵押債 / 次級債券 / 可贖回債 / 股票權證 / 可轉換債券)、公司債一/二級市場、債券評級(Moodys / S&P)、債券市場參與者、非美債券(歐債、主權債)

∎[求職技巧、履歷撰寫]

∎程度:紮實、案例&故事

∎時數:12

原先我看到這堂課時,會以為就是簡單跟我們講求職時需要注意些什麼,履歷該注意些甚麼,但講師的講課內容超乎我的預期。我當天還PO文說今天的講師很棒,邏輯清晰縝密,節奏清楚,然後內容再延伸...等等。然後有位同學當天在面試,知道這門課講得很棒,面試完趕緊回來聽課。 😂

在第一天課程結束以後,講師讓同學從人力銀行自己找一個職缺,針對此職缺撰寫一篇個人履歷,在隔週上課時可以跟講師討論,講師會協助同學分析此份履歷有那些缺失或可以補強之處,當作課後作業。不過因為距離專題發表時間有點近,講師不強制要求,所以也並不是每位同學都有準備履歷就是了。

講師本身是資深HR背景,故對求職生涯情況相當熟悉。講義本身就是在談求職相關的方方面面,這部分我就不分享了(網路上蠻多相關的資訊)。但除了講義以外,講師延伸了許多故事,還提到很多以前我沒想過或不知道的點,我列舉幾個例子:

- 關於紙本履歷

履歷通常在HR眼下其實很快就會掃過去,故求職履歷如果使用紙本寄送,確實會給人比較多的注意力,但是傳產與科技業還是有所不同,科技業如果HR要求要用電子檔案,就請不要故意要用紙本,這是產業文化上的差異。 - 算總帳的概念

有一名後段班的學生,他在年輕時進入鴻海公司,成為鴻海的核心成員。舉這個例子是,不是比較笨就沒有發展機會。很鼓勵同學從新創產業去嘗試,有的公司真的做起來、做久,未來發展也是很棒的。 - 多段職涯的概念

很多同學會因為生怕讀錯科系或進錯產業就要重新打掉重練,用以進入自己認為是正確的道路,或擔心一個錯誤的決定就裸足部前,這些完全都是不必要的。這是由於人的壽命越來越長,因此人生職涯的長度也被拉得越來越長,我們很難想像未來的人的一生可以有5段不同的職涯,所以多累積總是好的,不同領域也無妨,不同的經歷在未來都會成為養分。 - 永遠保持積極正面

人的一生中,是由命運、業力(天生的瓶頸、家庭背景、周遭)、願力(意志力)三者互相交互作用而成,而人生就是,無論如何都要有意志力往前衝,突破個人先天的瓶頸,不能被業力拖著走。之後講師又再延伸,分享了另一份PTT,是一些有關人格類型內在動力等等的知識,不過這就不在原講義範疇裡了。

∎[風險管理]

∎程度:紮實

∎時數:12

課程安排兩天,剛好橫跨就業媒合會,媒合會前1天(都在做專題),媒合會後1天(想放鬆),是大家最沒有心力上課的時期。是年輕的老師,但語速非常非常非常平穩,搭配陰陰的天...很催眠,但我翻了一下講義發現內容超豐富,於是就認真起來了,課後也積極的找老師問問題。 😂😂

因為講義有一些做相關性的分析,我看著不是很清楚,所以就有向老師請教,才知道原來老師本身是做策略開發,而我問的這個部分是一個策略的案例。

比如,用以下兩項資產做相關性分析

VGLT (Long term treasury / 存續期間17.9年)----名目報酬 (導數為名目利率)

LTPZ (Long term TIPS / 存續期間21.74年)-------實質報酬 (導數為實質利率)

分析結果為兩者有顯著關係,證明LTPZ此項資產雖以實質報酬(扣除通膨影響)為其設計方向,但本質上仍然會與長期名目利率資產(VGLT)有相關

註:名目利率 (大約) = 實質利率 + 預期通膨率

而這項案例就是將許多資產進行一連串相關性分析以後,設計一項偏中長期的策略(當然最後有附上當時的策略回測結果)。老師說她們是被要求策略本身要具有經濟意涵,也就是要解釋得通。這部分是看老闆,有的老闆並不要求解釋能力,只要策略回測結果OK,無法解釋也過關。(這就很像現在的AI策略開發,運用AI依據歷史數據,在經過多層分析、回測後做出的策略,會像一個黑盒子,設計者無法得知AI是基於什麼理由買進賣出。而就同學提供的資訊,在AI策略開發這一塊,已經發展成很像軍備競賽,用算力在跑策略開發,好像在比誰的算力強。 😂)

另外,老師有說她當初也是畢業以後就花了兩個月,先把基礎證照都先考起來,然後也推薦我們如果各銀行有MA職缺,都可以投投看,這樣履歷會進到公司內部,不論有沒有應徵上都沒有關係。

授課內容共有三部分,風險管理、投資組合管理與固定收益、時間序列。基本上有30-50%都是數學,而且是看不懂的那種 XDD,所以主要是大概有get到概念就好,有些部分跟高業考試有重疊。這是有一位同學說的,他正在準備初業、高業考試(超前部屬???)。

這堂課還有一個心得是,策略開發會看到一些跟市場分析不同的觀點,原因是,市場分析比較側重解釋,然而策略開發更側重領先市場。比如,VIX與市場的負相關性。這在市場分析會是一個點,因為可以用VIX飆高同時市場大跌去確認現在市場屬於恐慌氛圍。但是在策略開發方面,VIX飆高與股市大跌通常都在同一天,所以在開發以日資料為單位的策略開發時,VIX就沒辦法作為一個很好的領先指標。

講義內容

- 風險管理:銀行的風險管理、個人金融、法人金融、資本市場、資本市場相關部門、風險控管方法、泰勒展開式、Delta、線性/非線性避險、Gamma、Vega、Theta、Rho、VaR(Value at Risk)、蒙地卡羅法、風險測度應具備的性質、回測、超限比率、損失重聚、情境分析、巴賽爾協定(Basel Accord)、銀行監理、風險資產的概念、信用風險等額Credit equivalent amount、資本計提、對資本的各種要求(資本要求/保護緩衝Capital Conservation Buffer/逆週期緩衝Countercyclical Buffer/槓桿倍率/流動性風險要求/交易對手信用風險Counterparty Credit Risk)

- 投資組合管理:現代投資組合理論、Markowitz理論、投資組合決策、CAPM、資本市場線、證券市場線、多因子模型、投資組合管理流程、各策略管理的相關簡介、績效評估

- 固定收益:債券市場、台灣公債發行簡介、債券種類介紹、投資報酬率衡量、存續期間、債券價格凸性、殖利率曲線、利率期限結構理論、基準利率、債券名目利率構成、貨幣政策、總體經濟指標、抗通膨債券、Breakeven inflation Rate(平衡通膨率)、策略案例

- 時間序列:參數估計、統計推論、點估計應用(Black Sholes model)、時間序列、穩定性、趨勢簡介、季節性/週期性/循環性、趨勢拆解、VIX、歷史波動率、模型簡介(ARMA模型 / MA模型 / GARCH模型 / ARCH模型 / EWMA模型)、波動率估計、相關性估計、TYVIX

專題&就業媒合會、心得

❖專題準備

這門課最重要的就是期末的專題,本課程的專題會在金融科技II所有報告都結束以後開始,而在前期這麼多報告,同學彼此也會大略知道誰對甚麼有興趣,有交集的、有共同或相近目標的同學組成同一組是最佳的情況。教授會安排一段時間讓同學有想法的,或是已組隊完成的上來台上跟大家介紹idea。我們這一組大家都有相近的想法,所以組隊、敲定組員也非常快,也盡可能的早一點開始進行,但專題的過程有很多曲折(有刪掉許多沒用的嘗試)。我們光是"題目",就改了很多次,邊做邊改,有很多內容做了不滿意的會拿掉,也開了很多次課後小組會議,每當有一個階段性的想法或成果,我們會趕快給教授看,從教授的評價裡面去修改方向或內容。總之,早一點開始,就越有試錯機會,把不夠好的成果或方向拿掉,有較多時間可以改方向或細節。

我記得我們有一次的討論是,因為我們對於題目方向的共識太過一致,為了不要這麼武斷、這麼快下結論,組員提議回家想一天,隔天大家再提出不同的idea。結果隔天我們大家對提出的各種idea進行一連串刪去法,討論到最後,又繞回到原來題目的方向😂😂。

還有一次是,為了讓使用我們平台投資的用戶,能夠對投資充滿信心堅持下去,並且好好地記錄每一筆投資的成功與失敗,進而檢討改進進出場策略,目標是客戶可以自我成長以達到長期盈利,於是發想說,如果有一筆投資是成功的,就出示一個愛心或獎盃或甚麼的獎勵圖示,如果有一筆投資是失敗或虧損的,就放一個可愛的十字架墓碑來表示。這麼做的原因是,現在市場上沒有這種APP,可以做出一點產品差異化,而且也可以用可愛的方式提醒用戶自身所使用的投資策略、方法的成功率。然後我們就有組員問,那萬一用戶一打開APP,結果冒出來的全部都是可愛的墓碑怎麼辦?用戶會不會崩潰?我們全部快笑翻🤣🤣🤣,最終取消這個提議。

❖專題發表

專題發表前幾天,我們這組的內容、架構都差不多了,細節反覆檢查修飾(挑出可能的問題並修改),然後大家會多練幾遍,並把時間控制在一定時間內(依教授、助教給的時間),如果超時就再多練練,做好時間控管。我們在前一天還在教室留下來練習跟其他組的同學報告,請其他組的同學提問,各種問題都可以請同學盡量問,越刁鑽越好,就是要為專題發表當天做準備,因為我們不曉得廠商會問甚麼問題。

我還記得我們的商業模式中有對應不同類型的客戶做不同的服務,有一頁"尊榮服務",主要是針對高資產客戶要有一些特定的業務拓展規劃。然後底下就有同學問說,請問"尊榮服務"是多尊榮? 我們整個快笑死,我真的不曉得這種瞎掰的東西要怎麼給說法,我已經笑到回答不出來了😂,但還是有組員很敬業地給了一個說法(厲害厲害👍👍)。

專題發表當天,大家都穿得很正式,也有人西裝皮鞋、淡妝、梳油頭,我是沒有到那麼正式,簡單白襯衫加深色薄毛衣。大概就是當自己要去面試,白襯衫甚麼的乾淨俐落就可以。

我們這次的情況是上午上課,下午專題發表,廠商會在下午到場,報告順序會事先給,然後上午我們基本上是沒甚麼心情聽課,有點小緊張,我還跑到外面練稿。

報告的過程就不細談了,反正就是一組一組在台上發表,讓來賓提問。不過我們雖然蒐集了很多問題,卻在真正專題發表的時候沒什麼被問到,提問沒有想像中的踴躍。有兩三位有給出意見,而有的觀點是我們沒想到的,或是實務上才會碰到的問題,所以我們也無法給甚麼回應(我記得有一位主管有針對我們的某一項商業模式的服務給出法律方面的建議,但這部分因為我們沒有實務經驗,壓根兒沒有考慮到法律層面的問題,就無法回應什麼)。

❖就業媒合會與心得

在專題發表完以後,我們會以個人或以組為單位去找廠商、公司面談。來參與的基本上都是主管,而我個人是印了幾份履歷備用。雖然說是就業媒合會,但比較不像面試那麼拘謹,整體氛圍大概介於面試與聊天中間。

這個班的設立有一部份的期望是就業媒合的成功率,而以我們這一屆來說,我們有同學在專題發表之前就已經面試到工作,但是,我自己感覺,大多數的同學,高機率是會回到原產業,這跟轉換跑道所需的成本有關,不過這也回到,專業、經歷,這些都是不斷堆疊的過程,過去在什麼領域下過功夫,就會在甚麼地方累積出成果,而事後回來看,這門課帶來的最大價值就是知識邊界的拓展、可能性的觸角延伸,但有點慚愧的也是,腦力不足,無法將所有知識都完整的吸收,學海無涯。

在很用力要生出品質好的專題成果的那段時期裡,大家都是以結果為導向,但事後會覺得,過程比結果重要,而且大家彼此沒有利害關係,可以真正意義上的合作,大家各自以往有什麼背景或資源,都很願意彼此分享,有認識到一些共同興趣的朋友,是最好的收穫。

然後,我覺得這門課還是要有幾位會寫程式的人,這是因為其實程式沒辦法在很短的時間內就學會,尤其以這門課又是知識密度超高的情況下更是困難,有幾位會寫程式的人,或是有程式背景的人在這個班,才有辦法將"想像"化為"現實",根本就是專題救星。(我這樣講會不會太直接 XDD)

最後,在撰寫這篇心得回顧的時候,有好多個知識點,我還會覺得...奇怪...這個我們有教嗎?(哎呀看看我這記性) 😂😂😂

關於各種分組報告在這課程中的量,我個人是認為,由於後期還有最重要的專題,所以報告的量是蠻多的,會去擠壓到專題的準備時間。但我並不排斥這幾份報告,因為這些報告分組可以讓同學之間更加認識彼此(尤其當每次的組員都不同時更是如此)。如果將這些報告的時間都往前挪,每週有留一點空白的時間,上課總日期拉長(開課往前挪、專題往後挪),留更多的時間給後面的專題,我覺得會更好,而且前期剛開課的時候大家都是學習動力最強的時候(後期會減弱)。但因為很多堂課的知識密度都非常高,所以報告的量越多, 是會擠壓到同學上課的專注力,所以這又回歸到,在同學來上這門課之前,對於相關領域,本身有多少基礎的積累。

總之,我自己在小班會上給學校的回饋建議我也有提到這一點,就是,如果可以的話,校方可以有一些先修教材,這樣同學會比較容易接軌。但我想這要達成是有一定的難度,所以我這一篇課程回顧,也是給未來如果有機會可以來報名這類課程的同學,課程內容有些部份可以先自行Google一下,前期越有毅力將這些內容做基礎認知或概念的建構,學生越有辦法在很高的知識密度轟炸下去吸收,就越能提升這門課的價值。

最後要感謝這次的主辦單位安排的助教,很多細節都感覺得到用心。

在結訓時我說日後要來搞一篇出師表10倍規格的分享文,我其實沒在開玩笑喔 😂😂

課程的心得與分享大概就到這裡,超級感謝有毅力看完的讀者🙏🙏,給讚👍👍👍👍👍,如果未來清大有機會再開辦這類的課程,有興趣的可以好好把握喔~

PS.

原本想放幾張上課照片,因為我有留存,不過想想還是先不放好了,怕有同學不希望被PO,這一篇就當個單純的課程分享就好~😂😂