基本法源:土地稅法

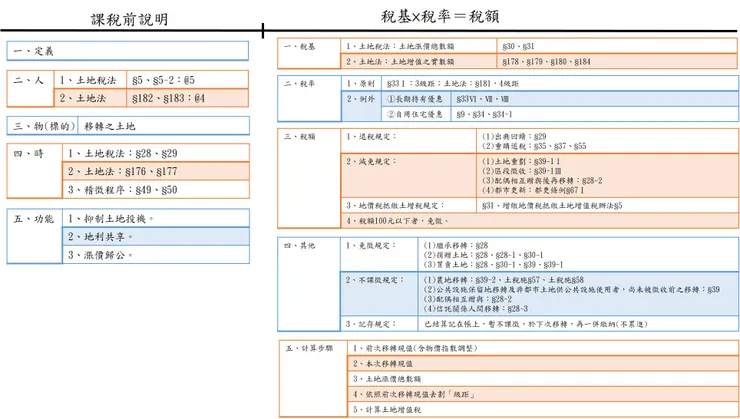

課稅前說明

一、定義

政府對土地增值非因施以勞力資本而增加者,課徵土地移轉稅。二、人

(一)土地稅法之納稅義務人(§5、§5-2):

1、土地為有償移轉者,為原所有權人。

└→指買賣、交換、政府照價收買或徵收等方式之移轉。

└→(1)低報地價(2)低報現值(3)空地投機(4)荒地投機

(5)壟斷土地(6)投機性終止耕地租約

2、土地為無償移轉者,為取得所有權之人。

└→指遺贈及贈與等方式之移轉。

3、土地設定典權者,為出典人。

4、受託人於信託關係存續中所為之處分行為,有償移轉所有權、設定典權或依信託法規定轉為其自有土地時,以受託人為納稅義務人。

5、受託人於信託目的完成時,依信託本旨移轉信託土地與委託人以外之歸屬權利人時,以該歸屬權利人為納稅義務人。

(二)土地法之納稅義務人(§182、§183):

1、土地為有償移轉者,為出賣人。

2、土地為無償移轉者,如繼承或贈與,為取得人。(現行繼承免徵土地增值稅)

3、規定地價後10年屆滿,或實施工程地區5年屆滿,而無移轉之土地,為土地所有權人。

4、土地設有典權者,其增值稅得向典權人征收之,但於土地回贖時,出典人應無息償還。

三、物(標的):

移轉之土地。

四、時:

(一)土地稅法之課徵時機:

1、移轉增值稅(§28):已規定地價之土地,應按其土地漲價總數額徵收土地增值稅。

2、設定典權時(§29):已規定地價之土地,出典人應依本法規定預繳土地增值稅。但出典人回贖時,應無息退還。

(二) 土地法之課徵時機:

1、移轉增值稅(土§176):土地增值稅照土地增值之實數額計算。

2、例外:

(1)土§176:雖無移轉而屆滿10年時(自第一次依法規定地價之日起計算),征收之。

(2)土§177:實施工程地區,於工程完成後屆滿5年時征收之。

(三)稽徵程序(§49、§50):

1、權利人及義務人應於訂定契約之日起30日內,檢附契約影本及有關文件,共同向主管稽徵機關申報其土地移轉現值。但依規定得由權利人單獨申請登記者,權利人得單獨申報其移轉現值。

2、主管稽徵機關應於收件之日起7日內,核定應納稅額,並填發稅單,送達納稅義務人。但申請按自用住宅用地稅率課徵之案件,其期間得延長為20日。

3、納稅義務人於收到繳納通知書後,應於30日內向公庫繳納。

五、功能

(一)抑制土地投機。

(二)地利共享。

(三)漲價歸公。