基本法源:房屋稅條例

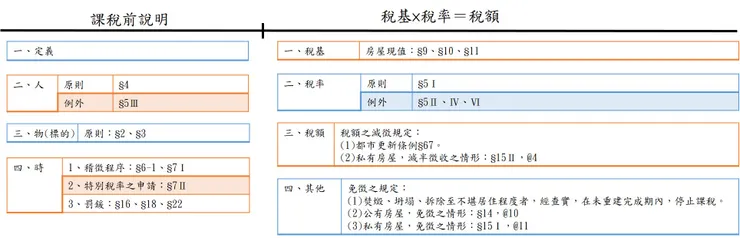

課稅前說明

一、定義

政府依照房屋現值,每年向房屋所有人,所課徵之稅賦。二、人

(一)原則(§4):

1、向房屋所有人徵收之。

2、以土地設定地上權之使用權房屋,向該使用權人徵收之。

3、設有典權者,向典權人徵收之。

4、共有房屋向共有人徵收之,由共有人推定一人繳納,其不為推定者,由現住人或使用人代繳。代繳之房屋稅,在其應負擔部分以外之稅款,對於其他共有人有求償權。

5、所有人、使用權人或典權人住址不明,或非居住房屋所在地者,應由管理人或現住人繳納之。如屬出租,應由承租人負責代繳,抵扣房租。

6、未辦建物所有權第一次登記且所有人不明之房屋,其房屋稅向使用執照所載起造人徵收之;無使用執照者,向建造執照所載起造人徵收之;無建造執照者,向現住人或管理人徵收之。

7、房屋為信託財產者,於信託關係存續中,以受託人為房屋稅之納稅義務人。受託人為2人以上者,準用第一項有關共有房屋之規定。

(二)例外(§5Ⅲ):

房屋為信託財產者,於信託關係存續中,應改歸戶委託人,與其持有第1項第1款規定之房屋,分別合併計算戶數。但信託利益之受益人為非委託人,且符合下列各款規定者,應改歸戶受益人:

1、受益人已確定並享有全部信託利益。

2、委託人未保留變更受益人之權利。

三、物(標的):

(一)課稅標的(§2、§3):

1、以附著於土地之各種房屋,及有關增加該房屋使用價值之建築物,為課徵對象。

2、房屋:指固定於土地上之建築物,供營業、工作或住宅用者。包含違章建物、臨時建物(樣品屋)。

3、增加該房屋使用價值之建築物:指附屬於應徵房屋稅房屋之其他建築物,因而增加該房屋之使用價值者,如頂樓加蓋、車庫、貨櫃屋(不含有輪子的貨櫃屋)。

4、違章建築:不可主張有繳納房屋稅,即屬合法建築物。

四、時:

(一)稽徵程序(§6-1、§7Ⅰ):

1、納稅義務之計算基準日:每年2月末日。

2、納稅義務之課稅所屬期間:上一年7月1日至當年6月30日。

3、納稅義務之計算資料:由當地主管稽徵機關按房屋稅籍資料核定。

4、納稅義務之繳納期限:5月,1個月。

5、新建、增建或改建房屋:於當期建造完成者,按月比例計課,未滿1個月者不計;當期拆除者,亦同。

6、基準日前拆除之房屋:其尚未拆除期間之當期房屋稅仍應課徵。

7、基準日後新建、增建或改建完成之房屋:該期間之房屋稅併入次期課徵。

8、房屋建造完成之日起算30日內檢附有關文件,向主管機關申報房屋稅籍有關事項及使用情形;其有增建、改建或移轉、承典時,亦同。

(二)特別稅率之申請(§7Ⅱ):

房屋使用情形變更,應於每期開徵40日前(3/21前)提出申報。逾期申報者,自申報之次期開始適用;經核定而使用情形未再變更者,以後免再申報。

(三) 罰鍰(§16、§18、§22):

1、未依規定之期限申報,因而發生漏稅者,除責令補繳應納稅額外,並按所漏稅額處以2倍以下罰鍰。

2、納稅義務人未於稅單所載限繳日期以內繳清應納稅款者,應加徵滯納金。

3、欠繳房屋稅之房屋,在欠稅未繳清前,不得辦理移轉登記或設定典權登記。所欠稅款,房屋承受人得申請代繳,其代繳稅額得向納稅義務人求償,或在買價、典價內照數扣除。